General Motors, otro de los buques insignia de la economía americana, se ha declarado en bancarrota.

Por lo visto la situación final de GM ha sido consecuencia de estrategias inapropiadas ante los cambios que se han ido produciendo en los últimos años en el mercado. Marcas como Honda y Toyota han tenido éxito en los últimos tiempos vendiendo coches y vehículos más pequeños y de un diseño más del gusto del cliente, mientras que GM iba perdiendo cuota de mercado con el transcurso de los años y empezaba a pasar dificultades financieras. Por suerte para GM pudo salvar la situación momentáneamente con la venta furgonetas y vehículos deportivos con márgenes mayores, pero ello impidió que tomara las decisiones estratégicas necesarias para tomar un cambio de rumbo. GM se centró en estos segmentos de camionetas y pequeñas furgonetas y se olvidó de la línea de coches. Luego ya ha sido demasiado tarde y no ha podido competir en calidad y diseño con marcas como Toyota u Honda.

El precio del petróleo también ha sido un factor muy importante, ya que estos vehículos menos pesados de la competencia foránea tenían un consumo menor de combustible en comparación con los de GM. Esto llevó a GM a bajar sus precios y a vender sus vehículos con unos márgenes más pequeños.

Elevadas obligaciones sanitarias y de pensiones han llevado a la empresa a tener unos costes fijos mucho mayores que los de su competencia. En el año 2.005 las obligaciones sanitarias ascendieron a 1.500 $ por vehículo, un importe 3 veces mayor que el de sus competidores foráneos que cuentan con una fuerza laboral mucho más joven. También durante años los sindicatos han negociado beneficios para los trabajadores del sector que han impedido la introducción de nuevas tecnologías y de cambios organizacionales y han impedido que la empresa fuera más eficiente, y llevando a GM a tener un enfoque de producción en masa, pensando en la obtención de volumen y economías de escala. Esta tendencia se vio reforzada por las subvenciones otorgadas por el gobierno y que abocó la empresa a una sobrecapacidad productiva.

La continua pérdida de cuota de mercado llevó a la empresa a utilizar descuentos agresivos para dar salida a sus stocks, lo que deterioraba sus márgenes y ayudaba a que se percibiera a la marca por parte del consumidor como una compra de menor calidad. El cierre de plantas y de la reducción del número de vehículos a la venta iba reforzando la pérdida de cuota de mercado.

Podríamos decir como resumen que GM, con unos elevados costes fijos derivados de su sobrecapacidad productiva, no supo reaccionar a tiempo ante la Calidad, el Diseño y el Consumo de combustible de los vehículos producidos por su competencia.

¿Como se materializó esta pérdida de competitividad en la situación económica y financiera de la empresa?

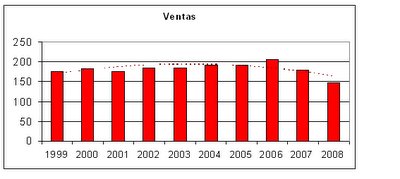

Ventas

![]() Inventarios

Inventarios

Mientras que en el año 1.999 los inventarios representaban el 3,9% de su balance, en el año 2.007 esta magnitud alcanzó el 10%, y en el pasado 2.008 el 14,3%

Beneficio por Acción

Como no podía ser menos, ya desde el año 2.005, los beneficios por acción entraron en terreno negativo, y quedaron desde entonces de la siguiente forma:

2.005 = -18,5

2.006 = -3,5

2.007 = -68,4

2.008 = -53,3

Free Cash Flow y Capex

En la última década GM no ha sido capaz de generar ni un solo dólar positivo de cash flow libre, y como podéis imaginar, lo tuvo que contrarrestar con aumentos de endeudamiento y recortes significativos de Capex, que pasó de situarse en el 17,3% de las ventas en el 1999 al 5,1% en el 2.008

Endeudamiento

El endeudamiento es la guinda que nos faltaba para completar este pastel más bien amargo. Tan solo comentar que si en el año 1.999 el ratio Deuda/Fondos Propios era de 6,3 veces, en el año 2.005 este ratio se había incrementado a 19,6 veces. A partir de entonces los fondos propios han sido negativos.

¿Precios atractivos de compra?

Después de ver la empresa tanto desde un punto de vista cuantitativo como cualitativo supongo que nadie, en su sano juicio, podría pensar que comprar acciones de GM era una buena opción de inversión.

Pero, ¿Qué opinaba JP Morgan, con toda su legión de analistas financieros, sobre el valor y que recomendación daba a los inversores? Pues sorprendentemente recomendaba COMPRAR. Sí, sí, comprar …

![]() En el gráfico anterior podemos observar la cotización del precio de las acciones de General Motors y, con puntos de color verde, las recomendaciones de Compra que emitió JP Morgan. Desde mediados de 2007 se ha cansado de recomendar la acción. ¡¡ Como para fiarse de sus recomendaciones !!

En el gráfico anterior podemos observar la cotización del precio de las acciones de General Motors y, con puntos de color verde, las recomendaciones de Compra que emitió JP Morgan. Desde mediados de 2007 se ha cansado de recomendar la acción. ¡¡ Como para fiarse de sus recomendaciones !!

Creo que los inversores particulares debemos analizar la información que podemos obtener por nuestros propios medios, tener nuestro propio sistema de inversión y tomar nuestras propias decisiones que, seguramente, no serán peores que muchas de las recomendaciones con las que nos bombardean los expertos.

Por lo visto la situación final de GM ha sido consecuencia de estrategias inapropiadas ante los cambios que se han ido produciendo en los últimos años en el mercado. Marcas como Honda y Toyota han tenido éxito en los últimos tiempos vendiendo coches y vehículos más pequeños y de un diseño más del gusto del cliente, mientras que GM iba perdiendo cuota de mercado con el transcurso de los años y empezaba a pasar dificultades financieras. Por suerte para GM pudo salvar la situación momentáneamente con la venta furgonetas y vehículos deportivos con márgenes mayores, pero ello impidió que tomara las decisiones estratégicas necesarias para tomar un cambio de rumbo. GM se centró en estos segmentos de camionetas y pequeñas furgonetas y se olvidó de la línea de coches. Luego ya ha sido demasiado tarde y no ha podido competir en calidad y diseño con marcas como Toyota u Honda.

El precio del petróleo también ha sido un factor muy importante, ya que estos vehículos menos pesados de la competencia foránea tenían un consumo menor de combustible en comparación con los de GM. Esto llevó a GM a bajar sus precios y a vender sus vehículos con unos márgenes más pequeños.

Elevadas obligaciones sanitarias y de pensiones han llevado a la empresa a tener unos costes fijos mucho mayores que los de su competencia. En el año 2.005 las obligaciones sanitarias ascendieron a 1.500 $ por vehículo, un importe 3 veces mayor que el de sus competidores foráneos que cuentan con una fuerza laboral mucho más joven. También durante años los sindicatos han negociado beneficios para los trabajadores del sector que han impedido la introducción de nuevas tecnologías y de cambios organizacionales y han impedido que la empresa fuera más eficiente, y llevando a GM a tener un enfoque de producción en masa, pensando en la obtención de volumen y economías de escala. Esta tendencia se vio reforzada por las subvenciones otorgadas por el gobierno y que abocó la empresa a una sobrecapacidad productiva.

La continua pérdida de cuota de mercado llevó a la empresa a utilizar descuentos agresivos para dar salida a sus stocks, lo que deterioraba sus márgenes y ayudaba a que se percibiera a la marca por parte del consumidor como una compra de menor calidad. El cierre de plantas y de la reducción del número de vehículos a la venta iba reforzando la pérdida de cuota de mercado.

Podríamos decir como resumen que GM, con unos elevados costes fijos derivados de su sobrecapacidad productiva, no supo reaccionar a tiempo ante la Calidad, el Diseño y el Consumo de combustible de los vehículos producidos por su competencia.

¿Como se materializó esta pérdida de competitividad en la situación económica y financiera de la empresa?

Ventas

Estancamiento y descenso de las ventas en los últimos años, obteniendo el pasado año el menor nivel de la última década.

Estancamiento y descenso de las ventas en los últimos años, obteniendo el pasado año el menor nivel de la última década.

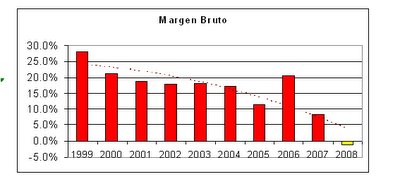

Margen Bruto y de Explotación

Como vemos, la dirección de la empresa conseguía mantener las ventas a costa de los márgenes, reduciendo el precio de sus vehículos para compensar la pérdida de competitividad.

Si bien el margen bruto no fue negativo hasta el año 2.008 el Margen de Explotación ya había entrado en terreno negativo unos cuantos años antes y nos advertía que el modelo de negocio de la empresa no era capaz de generar los ingresos recurrentes necesarios para su existencia a largo plazo. En el último año el margen se situó en un espantoso -14.3% .

Inventarios

InventariosMientras que en el año 1.999 los inventarios representaban el 3,9% de su balance, en el año 2.007 esta magnitud alcanzó el 10%, y en el pasado 2.008 el 14,3%

Beneficio por Acción

Como no podía ser menos, ya desde el año 2.005, los beneficios por acción entraron en terreno negativo, y quedaron desde entonces de la siguiente forma:

2.005 = -18,5

2.006 = -3,5

2.007 = -68,4

2.008 = -53,3

Free Cash Flow y Capex

En la última década GM no ha sido capaz de generar ni un solo dólar positivo de cash flow libre, y como podéis imaginar, lo tuvo que contrarrestar con aumentos de endeudamiento y recortes significativos de Capex, que pasó de situarse en el 17,3% de las ventas en el 1999 al 5,1% en el 2.008

Endeudamiento

El endeudamiento es la guinda que nos faltaba para completar este pastel más bien amargo. Tan solo comentar que si en el año 1.999 el ratio Deuda/Fondos Propios era de 6,3 veces, en el año 2.005 este ratio se había incrementado a 19,6 veces. A partir de entonces los fondos propios han sido negativos.

¿Precios atractivos de compra?

Después de ver la empresa tanto desde un punto de vista cuantitativo como cualitativo supongo que nadie, en su sano juicio, podría pensar que comprar acciones de GM era una buena opción de inversión.

Pero, ¿Qué opinaba JP Morgan, con toda su legión de analistas financieros, sobre el valor y que recomendación daba a los inversores? Pues sorprendentemente recomendaba COMPRAR. Sí, sí, comprar …

En el gráfico anterior podemos observar la cotización del precio de las acciones de General Motors y, con puntos de color verde, las recomendaciones de Compra que emitió JP Morgan. Desde mediados de 2007 se ha cansado de recomendar la acción. ¡¡ Como para fiarse de sus recomendaciones !!

En el gráfico anterior podemos observar la cotización del precio de las acciones de General Motors y, con puntos de color verde, las recomendaciones de Compra que emitió JP Morgan. Desde mediados de 2007 se ha cansado de recomendar la acción. ¡¡ Como para fiarse de sus recomendaciones !!Creo que los inversores particulares debemos analizar la información que podemos obtener por nuestros propios medios, tener nuestro propio sistema de inversión y tomar nuestras propias decisiones que, seguramente, no serán peores que muchas de las recomendaciones con las que nos bombardean los expertos.

6

")