Como ya he comentado varias veces en el foro de Gamesa, el negocio de las renovables se sustentaba en utilizarlas como inversión apalancada para obtener un beneficio sin riesgo, garantizado por las subvenciones; pero de repente, se le han estropeado los dos pilares en que se sustentaba: ya no puede usarse como inversión apalancada, porque los bancos no dan crédito, y el que quiera construir molinos tiene que poner el dinero de su bolsillo (y no muchos lo tienen, y a los que lo tienen no les faltan inversiones alternativas), y ya no puede obtenerse un beneficio sin riesgo, porque con ZP a los mandos, nadie tiene nada garantizado: donde dije digo...

El resultado de esto es que ya no hay pedidos, hay sobrecapacidad y por tanto guerra de precios, y probablemente esta situación se mantendrá durante bastante tiempo: menos negocio y con menos márgenes. En el primer semestre, ha dado un beneficio por acción de 0,09 euros, que si se mantuviera para el segundo semestre significa que Gamesa, cotizando a 5, está con un PER de 28, y un PER de 28 es caro... y sí, acepto que el PER no es una panacea para valorar empresas, pero un PER 28 sólo es sostenible si hay expectativas de mejora del beneficio ¿Las hay? Yo no las veo... y probablemente la familia Del Pino tampoco, que han vendido sus Gamesas (un 5,6%) con fortísimas pérdidas... Así que no conviene fijarnos demasiado en el precio al que cotizó antes, o podemos ser víctimas del "efecto anclaje"; olvidemos cuánto valía el mes pasado o el año pasado, y pensemos si sus beneficios y expectativas justifican el precio actual.

Y cuidado con jugar a cazador de suelos!! Hace poco vimos como Gamesa se iba a invertir en China y su cotización se disparaba un 10% en Bolsa. Y lo dije: ¿el rebote del gato muerto?, y así ha sido, porque no hemos tardado en ver nuevos mínimos. Y si no me equivoco, esta historia volverá a repetirse: Igual que pasó en SOS, el rebote del gato muerto anima a los inversores a entrar tras una fuerte caída, para luego seguir cayendo con nuevos "pillados" a bordo; ojo con esto, que si no hay un catalizador importante para las subidas (uno de verdad, no una excusa barata como que "invertirá en China"), las recuperaciones suelen llevar tiempo... y dado que el crédito no va a volver, ni la credibilidad de ZP tampoco, veo pocos motivos para el optimismo.

Por cierto, y hablando de China: ¿Alguien ha pensado que quizá, para cuando el mercado de los aerogeneradores empiece a recuperarse, puede que los chinos los estén fabricando como churros? Y más si nosotros mismos vamos allí a enseñarles a fabricarlos...

s2

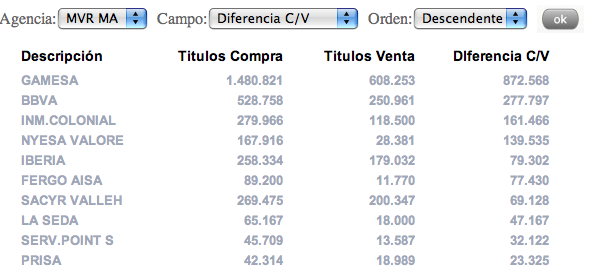

Principales compras del día de ayer de Mercavalor

s2

Principales compras del día de ayer de Mercavalor

s2