Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Página

1.171

/

1.398

#17551

Sobre la situación económica actual

Moclano

Steelman,

Los mercados son caprichosos e irracionales. La mayoría de ocasiones se mueven al son de un puñado de agentes, en otras movidos por modas (hype, del que habla @theveritas en su post).

¿Ver al S&P500 en niveles de 2.500? Con los datos que se manejan hoy en duda, honestamente, no lo creo. A excepción de que el conflicto devengue en una guerra total, no creo que visitemos esos niveles ni nos aproximemos a ellos.

¿Por qué? Porque pienso que la inflación se está moderando. Sí, los últimos datos han caído como un jarro de agua fría, pero la inflación no tiene por qué bajar en línea recta, al igual que los mercados no tienen porqué hacerlo de la misma forma.

Y la inflación no tiene que verse necesariamente como un mal mayor. La clave está en que la inflación se mantenga en unos niveles razonables (¡no tiene porqué ser del 2% aunque sea el target de los BBCC!) y que la acompañe el crecimiento económico. Y por ahora, las revisiones que se están haciendo a éste, en contra de lo que parecen desear muchos agentes, es al alza.

Ver unos tipos en el entorno del 5% con una inflación del 4-5% es perfectamente compatible con una economía en expansión. Que en los últimos años hayamos vivido una realidad anómala con tipos ultra-bajos o incluso en terreno negativo, no debe hacernos perder la perspectiva.

La inflación subyacente de bienes en EEUU está controlada. No lo dicen porque no es el discurso que interesa en estos momentos. La que está alta es la de servicios, y ésta bajará notoriamente cuando los alquileres y las viviendas, que influyen significativamente, impacten en ello. Y se dará, tarde más o menos, porque va con cierto decalaje. Powell lo sabe y por eso dijo lo que dijo en su anterior discurso.

Las valoraciones, sin ser unas gangas, no están en modo burbuja, que ya depuraron en 2022: Ratio S&P500 P/E Pueden parecer, incluso, elevadas con respecto a su promedio histórico, pero es que aunque se niegue la mayor, las compañías siguen ganando dinero... Earnings S&P500 En Europa, probablemente la película sea diferente. Que las subidas de tipos dañarán la economía es posible y lo más probable, porque aquí el mercado laboral es mucho más rígido que al otro lado del charco y, además, tenemos un problema de deuda importante.

Pero la realidad es que se ve actividad en las calles. Yo, en mi trabajo voy viendo números del 2022 de muchas empresas y sorprende ver que los negocios han tenido unas cifras magníficas, desde empresas industriales hasta pequeños comercios de restauración.

Habrá gente que tenga que hacer sacrificios económicos, y familias que lo pasen mal. No lo dudo. Pero no compro la idea de que la sociedad en general vaya a vivir peor, necesariamente.

Yo he preguntado a mis padres por cómo era su vida a mi edad, y también hice lo propio en vida con mis abuelos, y la conclusión era clara: la calidad de vida ha ido indiscutiblemente en aumento con el paso de las generaciones.

El tema es que ahora parece que sin un iPhone en el bolsillo o un coche de lujo en el garaje, no podamos decir que vivamos bien. Pero eso es una historia de percepción y de sacrificio que otra cosa. Tenemos más servicios y de mejor calidad, más posibilidades y recursos a nuestro alcance. Consumir menos no tiene porqué significar vivir peor. Te lo dice alguien que ha recorrido muchos países a lo largo del globo, y que pensamos que aquí vivimos mal, pero sería conveniente darse un baño de otras realidades.

Por resumir, yo creo que las tensiones geopolíticas por un nuevo orden económico es algo que parece evidente, con el dólar en el foco del huracán, con muchos actores secundarios sacando los dientes. Veremos en qué acaba, pero no veo una derrota sencilla, ni mucho menos, de la primera economía mundial. Que, en mi opinión, seguirá teniendo ese status por mucho tiempo. Como diría un antiguo profesor mío: "velis nolis".

#17552

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Hola, aunque seguro que tengo muchos menos conocimientos que Moclano en fondos de diversion y es solo mi humilde opinión. Me jugaría tranquilamente cualquier cosa que una cartera con 2 fondos indexados MSCI World + Emergentes, de aqui a 10 años le gana de paliza en rentabilidad a esa cartera de 11 fondos. Y pagando muchísimas menos comisiones y mas tranquilidad 😉.

#17553

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Muchas gracias por el analisis estimado Moclano. No he acertado con el punto de entrada eso está claro y tampoco con la cartera. Me comentas de buscar fondos low duration ,si me pudieras dar algún nombre para estudiarlo y por otro lado si me dices algún fondo de deuda corporativa de empresas solventes emitida en euros y con duraciones intermedias también para mirarlo. Gracias por adelantado,como siempre.

#17554

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Si me podeis indicar cómo la veis , si faltaria algun sector que lo pueda hacer mejor en estos entornos de inflación. He pensado en algun fondo de renta fija , por si me podeis recomendar algo . Tenia el fondo azvalor internacional pero de momento lo he quitado Muchas gracias

#17556

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Yo no se qué pasará dentro de 10 años, en una cosa te doy la razón, pagará menos comisiones, que sea más tranquila tengo dudas ya que la cartera de 2 fondos tendra la misma volatilidad que el mercado y ante una caidade índice bajara, con la cartera que se ha planteado, la volatilidad sera menor y por tanto a rentabilidades similares, el camino será más llevadero. Evidentemente sí nos dejamos llevar por los estudios es muy probable que tus 2 fondos batan a la cartera propuesta.

#17559

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Moclano

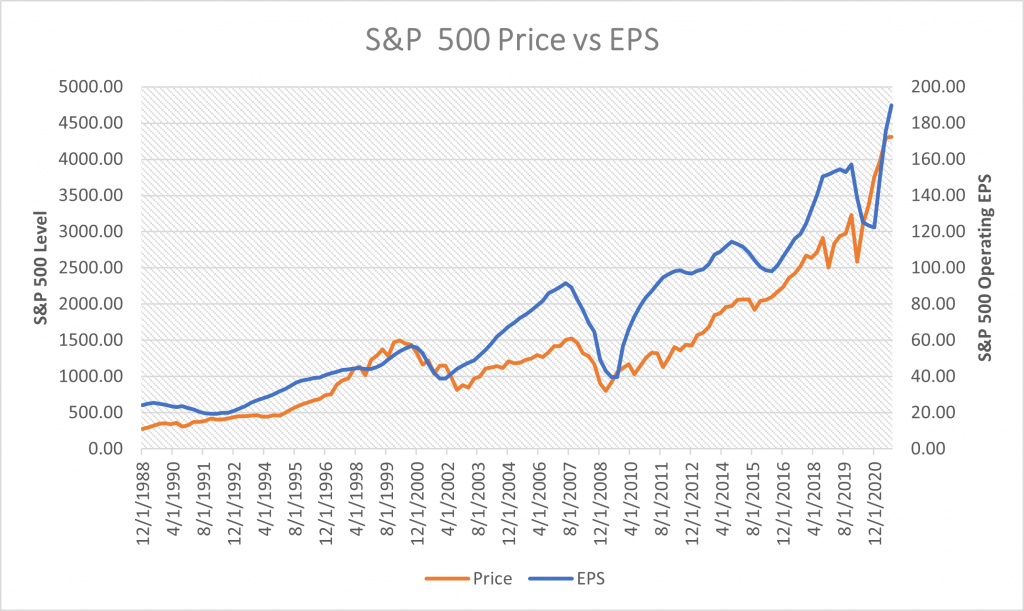

Soy bastante escéptico sobre determinados métodos de valoración. Ni el PER de Shiller ni el PER clásico que expuse antes me merecen una prueba definitiva acerca de la sobrevaloración o no de los mercados. Para mí hay determinadas compañías, muchas de ellas asociadas a la disrupción o el crecimiento potencial, cuya valoración por estos sistemas carece de sentido. Y otras muchas industrias, también. Yo prefiero incluir otros factores como la deuda o la capacidad para generar flujo de caja a la hora de determinar el valor de una compañía, por lo que métricas como EV/FCF me parece que arrojan una información mucho más relevante.

Los gráficos que mostraba eran con la intención de ver que el precio de un mercado determinado está muy correlacionado con los beneficios por acción. En otras palabras, el driver principal para comprender la evolución de los mercados es la capacidad de generar beneficios de las compañías. El ruido alrededor de la bolsa es sólo eso, ruido. Inflación, conflicto, tipos de interés, escasez... lo que quieras. Habrá factores que influyan más que otros, y en unas compañías más o menos que en otras. Pero el agregado muestra que las empresas siguen siendo capaces de ofrecer beneficios.

Puedo sacar multitud de datos e información que mostrarían que el mercado retomará su senda alcista, y que este 2023 será un buen año para las bolsas, que se han activado divergencias, factores electoralistas, indicadores técnicos, cruces de medias móviles... Y de la misma manera, puedo sacar otros que dicen que nos vamos a los infiernos de cabeza, que hay similitudes con la crisis sub-prime, etc., etc., etc....

Seguir la estrategia que tengamos diseñada, aislarse del ruido, leer y analizar, pero no seguir la corriente... Sacar nuestras propias conclusiones y obrar en consecuencia. No hay más.

Respeto tu punto de vista, aunque difiera del mío. Y créeme que valoro el escenario que planteas como plausible, pero nunca construiría una cartera pensando en un cisne negro.

#17560

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Moclano

Yo no apostaría con tanta seguridad por ello, menos me atrevería a decir que ganará por paliza. El futuro es incierto, y nada impide que veamos unos índices moviéndose en un rango lateral con volatilidad durante un período de tiempo prolongado.

He cortado el gráfico en el 2008 con la crisis sub-prime, a partir de la cual se inició un ciclo de política monetaria ultra-expansiva. Pero fíjate en la evolución del índice desde 1969 hasta los 80's. Nada nos puede asegurar que no veamos otras etapas así. ¿Quiere decir que no se puede obtener retornos en bolsa? No, simplemente que la indexación a un índice global no evita la posibilidad de obtener rentabilidades discretas en un período de tiempo determinado.

Si se diera un escenario como aquel, ¿te sentirías cómodo con una cartera indexada o te estarías lamentando de no haber elegido aquellos equipos que supieron identificar compañías con outperformance?

Y eso sólo poniendo el foco en la rentabilidad. Hay otros factores como el riesgo, la volatilidad o el máximo porcentaje de caída soportable, que se han de valorar, junto con los objetivos y horizonte temporal de la inversión.

Una cartera donde se prescinde de aquellos elementos que a uno le hacen sentir incómodo por estar incluidos en los índices y se pone el foco en determinados factores como la calidad, el crecimiento o el precio, diversificando por estilos y zonas geográficas, se podrá obtener mayor o menor rentabilidad -sólo lo sabremos a posteriori- pero seguro que se pueden controlar mejor otras variables que con una indexación quedas a merced del mercado.

#17561

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Moclano

Cito algunos nombres, pero no como recomendaciones de nada. Analiza a ver si es lo que buscas o necesitas para tu cartera:

Franklin US Low Duration (USD) / Evli Short Corporate Bond (EUR) Schroders Euro Corporate Bond / Morgan Stanley Euro Corporate Bond DWS Floating Rate Notes (flotantes) / Candriam Money Market Euro AAA (< 12m) DNCA Alpha Bonds / Vontobel TwentyFour Absolute Return Credit

#17562

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

No se puede confeccionar una cartera de inversiones sin tener en cuenta las tendencias seculares.

Por ejemplo, veamos el bono a 10 años americano.

Es evidente que no es lo mismo preparar una cartera de renta fija en Septiembre de 1981, que en Julio de 2020, máximo y mínimo de la rentabilidad del bono a muy largo plazo.

Los movimientos forman tendencias de larguísimo plazo y por lo tanto no podemos considerarlo como ruido.

Es probable, posible o como queramos llamarlo, que estemos en el inicio de una de esas tendencias, sobre todo tras catorce años de supresión de tipos y liquidez máxima. Ahora, debido a una inflación brutal, hemos cambiado de tendencia radicalmente. Los BC están subiendo tipos con fuerza y el drenaje de liquidez, induce a los bancos a una contracción bancaria, que ya veremos donde nos lleva.

Incluso podríamos estar en los albores de un movimiento similar a los 70, donde se produjeron tres grandes picos de inflación en diez años.

Solo hace falta ver este gráfico para comprender que este movimiento es salvaje y no visto en cuarenta años. NO podemos tomarlo a la ligera y pensar que en uno o dos años, volveremos a la "normalidad".

Respecto a la capacidad de las empresas en la generación de beneficios, dependen de la capacidad adquisitiva de los bolsillo, algo que está en duda desde ya mismo.

Hay una pérdida de ingresos "reales" que nos hace más pobres. Al menos a una gran parte de la población. Entre esta pérdida, la subida salvaje de los tipos hipotecarios y la contracción en los préstamos, se ha cercenado la potencia real del consumo medio, con lo que las empresas se van a ver presionadas a la hora de trasladar las subidas de la inflación a sus precios de venta y por lo tanto, los márgenes deben caer. Al mismo tiempo, sus gastos financieros se incrementan notablemente y es muy posible pasar un larga temporada, con descensos en los beneficios. Esto no es un cisne negro, se está produciendo.

Mi intención al introducir los temas de debate es cuestionar si no estamos ante un "cambio de juego", que obligue a reestructurar las carteras de inversión, o al menos a pensar detenidamente las tomas o ventas de posición, en función de un futuro, "ligeramente distinto" al periodo alcista que hemos vivido desde 2008.

Saludos cordiales.

PD. Y mención al margen merece la revisión del mercado de la vivienda en EE.UU.

El salto de los tipos hipotecarios...

... unido a los precios de venta (que dejan en ridículo los alcanzados en las burbuja sub-prime)...

... nos hace intuir un posible descalabro, si la economía (en pleno empleo) empieza a decrecer. Parece que aunque el efecto completo de la subida de tipos tarda bastante en trasladarse a las ventas y precios, ya ha comenzado una pequeña caída en los precios.

Veremos.

#17563

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Gracias, Moclano.

#17564

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Esta vez va a ser diferente.

#17565

Re: Carteras de fondos de inversión Rankianos para el 2023: análisis, opiniones y consultas

Moclano

He ahí nuestra discrepancia en los puntos de vista. Tu estudio sugiere un cambio de tendencia secular, un decrecimiento paulatino en un mundo con cada vez más escasez de energía acompañado de una demanda que se mantendrá elevada.

Para mí eso no deja de ser un escenario alternativo, un evento impredecible. Un cisne negro. Nada que ver con el posicionamiento en activos de deuda dentro de una cartera, en donde la macro influye y, por ello, no soy partidario del buy & forget., sino de un seguimiento estrecho.

No obstante, encuentro que hay disonancias en tu forma de verlo. Hablas de tendencias de larguísmo plazo, por lo que mi pregunta sería, ¿no ha demostrado el mercado de renta variable una predisposición alcista de largo plazo? Siguiendo tu planteamiento, ¿no deberíamos analizar tendencias de LP? ¿Por qué no aplica a la RV o a índices como el S&P500? Quizás, y sólo quizás, estemos ante una corrección dentro de un mercado alcista de muy largo plazo.

La situación actual es compleja, salimos de una pandemia que ha paralizado todas las economías del mundo, rompiendo el normal funcionamiento de los mercados y las cadenas de suministros que operan en ellos, siendo necesario un estímulo monetario sin precedentes.

No parece lógico pensar que todas esas medidas, probablemente necesarias, no tengan sus consecuencias futuras. Ahora estamos viendo un exceso de liquidez en el sistema que unido a todos los problemas del corte de la cadena, el conflicto geopolítico y las guerras por determinadas materias primas, han ocasionado una elevada inflación.

Y para luchar contra ella, unas políticas monetarias súper agresivas en tiempos e intensidad, que aún no han calado en la economía real. Pero sus efectos no serán iguales para todos los operadores económicos.

No comparto tampoco que haya empresas cuyos beneficios se resientan de manera significativa. Empresas con buenos fundamentales, ventajas competitivas, sin deuda, y con capacidad para trasladar el incremento de precios, pueden seguir generando ingresos y beneficios. Los costes se ajustan. Las ventas guían.

A este respecto, unas frases de François Rochon con las que me identifico plenamente:

1. Time in the market beats timing the market.

2. Only buy companies with a competitive advantage.

3. Focus on companies with high margins and returns on capital.

Con respecto al consumo y la inflación, me remito a mi comentario anterior, y amplío con un par de gráficos: La línea azul, la inflación de servicios, es la que tiene moderarse. Y lo hará, tú mismo das la clave. El tipo director hipotecario enfría ese mercado, sólo que sus efectos no son tan inmediatos. Bajará y situará la inflación en unos niveles mucho más agradables.

En cuanto al consumo, El pérdida de poder adquisitivo seguro que tendrá su impacto, pero no hay que olvidar el ahorro acumulado por las familias. Basta dar una vuelta por las ciudades, el tráfico aéreo… Ve a Disneyland y valora si se ve crisis.

Hay pleno empleo en USA. Por cada dos ofertas de empleo sólo se cubre una por la demanda. Ya sólo ese dato hace ver épocas pasadas como algo radicalmente diferente y, por tanto, no extrapolable o comparable.

Sí, se anuncian despidos masivos en grandes tecnológicas, pero su impacto en el dato de empleo es residual, y la mayor parte es simplemente la reversión a una sobrecontratación exagerada motivada por la pandemia y el auge que tuvo la tecnología pensando que aquello duraría mucho más tiempo.

La realidad es que la confianza del consumidor está aumentando y el empleo sigue fuerte. Y, sin embargo, el crecimiento de los salarios viene desacelerándose: Es difícil saber qué va a hacer la economía y el mercado de valores, como descuento de expectativas de aquella. Ya digo que hay argumentos suficientemente sólidos para pensar en un sentido u otro. El tiempo será el único juez.

Por finalizar, que me extiendo y luego me dicen que suelto tochos infumables, es pronto para saber las consecuencias de todas estas medidas en la economía real. Pero lo cierto es que haya una parte del mercado con una visión más pesimista hace que haya una gran porción de posiciones cubiertas ante esa eventualidad, lo que hace que el mercado pueda entrar en una fase de soga-tira. Ésta es una posibilidad, porque sí, el contexto ha cambiado sustancialmente respecto a los últimos lustros. Ser selectivo en compañías que puedan surfear bien un entorno así, una vez hayan depurado excesos en valoración, puede ser una opción interesante sin necesidad de estar fuera de mercado esperando el acontecimiento de un evento de baja probabilidad (aquí cada uno debe valorar ese porcentaje) o con activos que en caso de no producirse, funcionen relativamente mal.

Mientras haya crecimiento, el empleo no se resienta de manera significativa, y la inflación vaya moderándose aunque sea al paso de una tortuga, el mercado no tiene porqué tener un desempeño catastrófico... salvo acontecimiento bélico a mayores que, ojo, no es un riesgo menor.

_foro.png?1677346781)