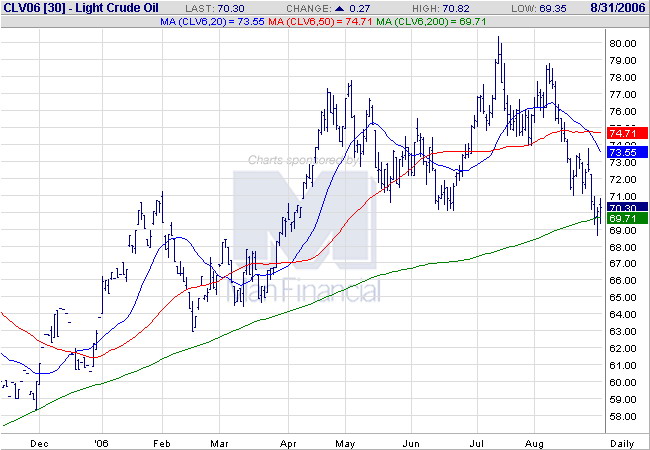

El petróleo es la única materia prima cuya evolución conoce el gran público y sale regularmente en la prensa general. Y todos sabemos como va, más o menos, pero... veámoslo en una gráfica. Estos son los últimos 9 meses, según Futuresource, como se ve claramente alcista...

Hablando a corto plazo, ahora ha caído hasta atacar la MM200, que es una resistencia natural muy fuerte, por lo que podría ser un buen punto de entrada. Las razones son claras: temporada benigna de huracanes, lo de Israel en calma, y lo de Iran no se pone peor de momento... Y encima, aumentan las reservas de petróleo en EEUU en contra de lo esperado.

Pero estas razones duran poquísimo: la semana que viene puede saltar un conflicto en Nigeria, un huracán más gordo de lo esperado, una resolución contra Irán de la ONU, o el asesinato de un ministro israelí, y estaremos marcando nuevos máximos...

Este tipo de movimientos vienen acentuados, sobre todo, por la especulación en futuros y los hedge funds. Pero hay que tener claro que los especuladores igual se mueven hacia arriba como hacia abajo, por lo que el efecto es nulo a largo plazo; lo que realmente influye aquí es la oferta y la demanda, y en este caso, la demanda viene marcada por el crecimiento chino, y lo oferta, por la curva de Hubbert. Y para agravar el problema...

- China podría querer crearse unas reservas estratégicas como las que tienen otros países, lo que provocaría un fortísimo pico de demanda.

- La demanda es muy inelástica, y las subidas de precio apenas reducen el consumo... aunque eso sí, podrían incentivar la búsqueda de alternativas.

- La mayoría de países productores son auténticos polvorines: políticos (Venezuela, Nigeria, Argentina), religiosos (Iran, Iraq) y hasta climáticos.

- El cuello de botella podría no ser la capacidad de producción, sino las de transporte y/o refino.

- Es preocupante la falta de datos y de transparencia entre los países productores, sobre todo porque históricamente se ha tendido a sobrevalorar la capacidad productiva e infravalorar el consumo... tendiendo así a pensarse siempre que el precio iba a caer (o a subir menos). Hasta 1982, los productores daban los datos detallados por campos de producción... pero desde entonces, estos datos ya no se dan, por lo que ha aparecido la profesión de "Contador de Tráfico de Petroleros" para hacer estimaciones entre los consultores energéticos. La mayor empresa que se dedica a esto, Petrologistics, es un tal Conrad Gerber, que afirma tener entre 20 - 30 "espías secretos" en los principales puertos petroleros... lo cual nadie ha podido verificar, y perfectamente se podría estar inventando los datos. Sin embargo, sus informes se consideran la primera fuente de los volúmenes de producción de la OPEP..

Se pueden tomar medidas (y de hecho se están tomando) para disminuir el impacto del desequilibrio entre oferta y demanda, algunas realmente efectivas y otras que son pan para hoy y hambre para mañana, pero el desequilibrio sigue ahí y sigue empujando al alza a los precios en el largo plazo, con mucha fuerza. Por citar algunas de estas medidas:

- En España, se trata de reducir la velocidad de los coches con la campaña de los radares (verano 2005) y el carnet por puntos (verano 2006). Nos lo venden como medidas para salvar vidas, y realmente las salvan, pero ¿por qué no se hacía cuando el barril estaba a $20? Piensa mal y acertarás... pero en todo caso, para mí ha sido un acierto, atacando por el lado de la demanda, aunque no se va a poder conseguir mucho más en esta línea.

- Otra medida que se ha adoptado es forzar la producción de los pozos inyectando nitrógeno, para extraer a más velocidad de la que se podía conseguir con métodos convencionales, y así poder incrementar la oferta... aunque sea a costa de que se acabará antes, claro!! Este tipo de actuación es un arma de doble filo, pues alarga la cima de la curva de Hubbert... pero luego acelera su caída y la hace más brusca, y por lo tanto más traumática.

- Como ya se ha comentado antes, otra medida es buscar alternativas, que anteriormente no eran rentables, pero con los precios actuales sí. Así, se está trabajando mucho con el nuevo "oro verde", el etanol, que se puede mezclar con la gasolina, y se ha puesto muy de moda desde que Bush lo postuló como el futuro siguiendo el modelo de Brasil.

- Otras alternativas consisten en aprovechar las arenas bituminosas canadienses, que contienen petróleo de mala calidad y difícil y costoso de extraer... pero en grandes cantidades. Esto incrementa parte de la oferta, pero... seguimos necesitando crudo ligero para muchas cosas.

- Muchas voces en todo el mundo piden que los gobiernos rebajen los impuestos sobre la gasolina, sobre todo de políticos de la oposición, que tienden a ser más populistas y menos responsables (y esto no es una referencia al partido que está hoy en la oposición en España, que no son así, sino en general a nivel mundial). Pero esto, lejos de mejorar el problema, lo agravaría, pues sería una forma de estimular el consumo e incentivar la demanda. Por el contrario, lo que yo creo que se debería hacer es que el impuesto de matriculación tuviera un coste proporcional al consumo de combustible del vehículo, para estimular vehículos ahorradores.

Pues bueno, vista la teoría... ¿En qué invierto?

La primera opción son las petroleras clásicas.

- En España, la única que hay es Repsol, y está barata: PER06=8. Pero es la petrolera que menos crece en exploración y producción, tiene impuestos altos en Argentina, es la menos diversificada en yacimientos, la más endeuda y aparte, no ha anunciado recompra de acciones, como lo están haciendo algunas de sus homólogas. Va a favor del viento, con la evolución que llevamos del petróleo, pero es mejor buscar otras petroleras... de REP, lo único bueno que cabe decir es que está barata; pero hay que recordar que a veces lo barato, si es malo, sale caro!!, basta con ver que cotiza a los mismos niveles que en el 99, cuando el crudo estaba a $25. Pero además, está metida en Argentina y Venezuela más de lo que yo quiero estar... los reyezuelos de la zona llevan mucho peligro!! Y es que repsol pone un circo y le crecen los enanos... entra en Argentina, y se va toda Argentina al carajo. Invierte en Bolivia, y Evo los nacionaliza. Y revisan las cuentas, y resulta que les falta la cuarta parte de las reservas. Y hasta cuando no ocurre nada de eso, sacan resultados por debajo de lo esperado. No sé si tendrá que ver que al estar La Caixa está demasiado politizada, o si es sólo que son malos, o es cuestión de mala suerte... supongo que habrá un poco de cada.

- Tampoco me gusta ENI, yo tengo vetada la bolsa italiana, porque aquello no es serio; es la tierra de la mafia, incluso en el banco central, y los grandes grupos están todos podridos por dentro: Olivetti, Parmalat, Fiat... nada, que me niego.

- La OCU recomienda BP (BP.L), y a esta no tengo nada que objetarle. PER06=10, interesante. Pero quisiera recordar que la OCU invierte al estilo Bestinver, o sea, a largo plazo de verdad, y que pueden tener en cartera una acción 3 o 5 años como nada, hasta que da sus frutos, por lo que esa recomendación no debe ser tenida muy en cuenta por la mayoría, que no siguen este estilo... los que operan a corto-medio plazo deberían quizá fijarse en que la gráfica pinta bajista, ya con la MM50 por debajo de la MM200, y la cotización por debajo de ambas (que harán de resistencia). Pero en todo caso, la principal "pega" a la OCU es que se deja fuera de su abanico de opciones a muchísimas petroleras, así que la OCU en realidad no cree que BP es la mejor petrolera, sino la mejor de entre las que ellos analizan (BP, Cepsa, ENI, Exxon, Royal Dutch Shell, Repsol y Total). Por cierto, una curiosidad que conviene tener en cuenta es que BP también cotiza en USA, y si se mira la gráfica en dólares, ya no es bajista sino lateral... a la hora de comparar, hay que tenerlo en cuenta y comparar en moneda homogénea.

- Aunque para mí, ahora mismo tiene mejor pinta Total (TOT), con PER 9 y una suculenta rentabilidad por dividendo, y además una gráfica alcista bastante decente. Además, tiene la ventaja de que es francesa, y puede trabajar sin problemas en países ricos en petróleo donde los americanos (y sus aliados británicos, aunque menos) no son muy bien vistos: Irán, Rusia, Sudamérica...

- Mi favorita y próxima incorporación a mi cartera es la americana ConocoPhillips (COP), con unos números fuera de lo normal (por baratos): PER06=6.2, excelente crecimiento, sólida como una roca... y con fuerte exposición a dos sectores que considero estratégicos: el gas natural y las refinerías (más abajo los comento). Además, es la mayor inversión de la cartera de Buffet... ¿qué más se puede pedir? Pues todavía hay más, vale la pena leerse este artículo de dailywealth para ver cual es el verdadero potencial de la empresa. ¿Y entonces, por qué está tan barata? Pues al parecer, viene por culpa de una OPA en la que se "comió" a la que era mayor compañía de gas natural, Burlington Resources, por $35.000M, algo que no gustó al mercado... aunque hay que recordar que al mercado tampoco le gustó la compra del Abbey por SAN, y luego SAN ha subido de 8 a 12; o tampoco gustó la compra (parcial) de Fenosa por ACS, y sin embargo ACS ha subido de 24 a 35 (y Fenosa, opada a 33, cotiza hoy a 34.5). Así que, si ya me gustaba viendo los motivos por los que debería subir, aún me gusta más viendo por qué no sube.

- Otra petrolera "clásica" con buena pinta es Chevron (CVX), con PER06=8, y que se está moviendo mucho para la reposición de sus reservas.

- Pero cuando hablamos de todas estas petroleras, hablamos de grandes dinosaurios mundiales... ¿que tal una buena y más pequeñita, como Anadarko (APC), o Apache (APC)? Con su PER06=8, hablamos de empresas muy interesantes por sí mismas. Pero con su menor tamaño, unos $20.000M, hablamos además de empresas OPAbles, que podrían dar muy buenos beneficios; y ya vimos que en el sector de materias primas está muy caliente el tema de OPAs, no conviene despreciar este factor...

Luego están las opciones "exóticas"...

Y aquí tenemos las chinas Petrochina (PTR) y Cnooc (CEO), o la brasileña Petrobras (PBR). Y es que estas empresas tienen un riesgo muy por encima de la media, pero muchas veces tienen un potencial muy elevado y/o están muy baratas, y por ejemplo yo recomendaba hace más de un año entrar en Petrochina y Petrobras, que han sido desde entonces excelentes inversiones... Pero claro, yo recomendé entrar cuando estaban con PER 7; sin embargo, ninguna de las tres está ya más barata que las "clásicas": Petrochina y CNOOC tienen PER06=10.5, y si bien es cierto que las "exóticas" tienen un potencial muy elevado, no es menos cierto que las chinas también son de altísimo riesgo, pues por una parte son empresas controladas por el gobierno chino (estas empresas emiten dos tipos de acciones, y a los extranjeros sólo les dejan comprar las "malas", que son las que cotizan como ADRs en el NYSE, mientras que las "buenas" sólo son para ciudadanos chinos), y por otra parte... en China la gasolina no se vende al precio que dice la petrolera, sino que es el gobierno quien fija el precio, y recuerdo que el año pasado se dió un fuerte desabastecimiento de las gasolineras chinas porque las petroleras estaban obligadas a vender a pérdida. No parece tanto chollo, ¿no? En todo caso, de elegir una exótica, yo cogería Petrobras, que además cotiza en el Latibex y por tanto tiene gastos de bolsa española, que siempre son menores.

También están las que están menos orientadas a la extracción y más hacia la refinería.

Esto es en mi opinión una gran ventaja, pues es el refino el actual cuello de botella de toda la producción actual, y la que se está llevando unos márgenes (por diferencia entre el precio del crudo y el de la gasolina, gasoil, etc.) cada vez mayores. Y ya vimos en la parte de teoría que no se están creando nuevas refinerías y que va a seguir siendo un chollo durante mucho tiempo, así que, ¿por qué no centrarnos en ello?

- En España, tenemos a Cepsa. Y basta con comparar su evolución con la de Repsol en los últimos cinco años, para ver que Cepsa es mejor empresa y la refinería es mejor negocio. Lo que pasa es que Cepsa, con su PER06=15, está mucho más cara que otras compañías del sector, por lo que no me parece interesante.

- Mucha mejor pinta tiene la americana Valero (VLO), la mayor refinadora de USA; con PER06=6.4, es compra clara, y además la acompaña un grafico alcista que está ahora en un buen punto de entrada (el soporte de la MM200). Y está especializada en refinar petróleos de baja calidad, que son más baratos de comprar... y más abundantes!!

O en vez de petroleras... ¡Tuberas!

No son las petroleras las únicas que viven del petróleo; las tuberas, que sirven a las petroleras, se están llevando últimamente la parte del león, pues se ha pasado de no invertir nada en nueva capacidad a empezar a pensar en oleoductos, gasoductos, refinerías... todos con grandes necesidades de tubos especiales. No creo que el increíble crecimiento que han tenido estos años, donde se ha llegado a multiplicar por 10 la cotización en 20 meses, se repita en los próximos años, pues ya no se parte de la no-inversión-absoluta sino de un nivel alto; pero es muy probable que el rendimiento que ofrezcan supere holgadamente al de las petroleras.

En su contra, juega el hecho de que el precio de las materias primas de que hacen estos tubos se están disparando, pero aún así, parecen muy capaces de pasar los gastos al cliente...

Son una apuesta más arriesgada que las petroleras, pues en caso de parón, serán las que caigan primero y con más fuerza; pero el riesgo vale la pena, teniendo en cuenta su potencial...

En este sector, el mercado nacional está bien representado, con Tubacex (PER06=17) y Tubos Reunidos (PER06=16), pero parece más interesante Vallourec (VK.PA), que tiene PER06=10.7, o incluso Tenaris (TS), con PER06=12.2... francamente, creo que compensa salir afuera de compras. Pero si se prefiere limitarse a las españolas, la principal diferencia es que los tubos para las instalaciones relacionadas con la obtención o refino del petróleo, gas, biocarburantes, etc. son en su mayor parte de AºCº (los que fabrica TRG), y en menor medida de Inox (los que fabrica TUB); cuanto peor sea la calidad de la materia prima (más corrosiva) más tubos de inox se necesitan. Y la tendencia es a agotar el petróleo "bueno", el ligero, e ir apurando cada vez petróleos más pesados, incluidas las arenas bituminosas del Canadá, así que es Tubacex y no TRG la que hay que tener en cartera.

(Gracias a supergum por sus notas sobre TRG y TUB)

O en vez de petróleo... gas natural

¿Y por qué no? En muchas cosas que se emplea petróleo, se puede emplear gas. Ambos son contenedores de energía, que se miden en MBTU (Milion British Termal Unit, medida de energía), y aunque a corto plazo una cosa que va con gas no puede ir con petróleo (y viceversa), a largo plazo el gas puede sustituir al petróleo en algunas cosas, si los precios lo favorecen.

El 2005 arrancó en USA con un invierno muy frío, y siguió con una fuerte temporada de huracanes, lo que provocó incrementos en la demanda y escasez en la oferta, y el precio del gas se disparó hasta $15. Sin embargo, 2006 ha ofrecido un invierno benigno y una temporada de huracanes floja, por lo que los precios del gas han caído hasta el nivel de $6, que equivalen a un petróleo a $34.80 el barril... sin embargo, como en el caso del petróleo, aquí también manda la curva de Hubbert, y las reservas empezarán por escasear y terminarán por agotarse, marcando mientras tanto una tensión al alza en el precio. Y mientras tanto, podemos aprovechar para entrar ahora con unos precios del gas realmente baratos en comparación con los del petróleo o con los del año anterior.

- La opción española es Gas Natural, pero su PER06=16.5, su perfil político visto recientemente, y tener como accionista de referencia a un competidor (Repsol) la hacen muy poco recomendable. Si todas fueran como esta, adiós gas.

- El caso contrario es Chesapeake (CHK). Se trata de una empresa que ha invertido masivamente en producción de gas, por lo que es una apuesta por el gas bastante fuerte; pero al mismo tiempo, ha sabido reducir sus riesgos limitandose a tierra firme y USA, con lo que evita los riesgos de huracanes, de reyezuelos como Evo Morales o Hugo Chávez, y también ha sabido aprovechar los altos precios del año pasado para cubrirse con futuros, y ahora tiene vendida casi toda su producción hasta 2008 a un precio de unos $9, muy por encima de los $6 que pagan a mercado. En resumen, como una apuesta de riesgo pero sin riesgo porque llevamos las cartas marcadas... todo un ejemplo de buena gestión!! Aunque no es de extrañar que esté bien gestionada, pues de ello depende todo el patrimonio de su CEO Aubrey McClendon, que sólo desde mayo ha comprado unos cien millones de dólares en acciones de su empresa (y lleva así varios años)... es evidente que quien mejor la conoce confía plenamente en ella!!

- Y si la mayor empresa de gas era Burlington Resources, y la ha comprado la ya mencionada ConocoPhillips, es evidente que comprar COP es también apostar por el gas, aprovechando los bajos precios actuales...

Resumiendo...

- Las que más me gustan son ConocoPhillips, Valero, Vallourec, Chesapeake y Anadarko

- Las que menos me gustan son Tubacex, Tubos Reunidos, Cepsa y Gas Natural (por caras), Repsol (por mala) y Petrochina y Cnooc (por alto riesgo y no baratas).

- Son buenas opciones BP, Total, Chevron o Tenaris, aunque las hay mejores.

- Como no salgamos al extranjero, mal vamos!!

{kind=link}