La SOCIEDAD ESTATAL LOTERIAS Y APUESTAS DEL ESTADO SA (SELAE) ya ha sido creada por el Ministerio de Economía y Hacienda, y viene a sustituir en su actividad de Juego a la extinta ENTIDAD PÚBLICA EMPRESARIAL LOTERÍAS Y APUESTAS DEL ESTADO (LAE). Su alumbramiento ha traído cierta polémica por el error subsanado, dicen, del BORME de 10.000M€ en la inscripción de su Capital Social.

Del Registro Mercantil podemos extraer los siguientes datos:

- Fecha inscripción: 17/03/2011. Fecha de publicación: 28/03/11.

- CONSTITUCIÓN: Fecha de Comienzo de Operaciones: 17/03/11

- Forma Social: Anònima

- Capital Suscrito: 12.520.592.000,00 euros. Capital Desembolsado: 12.520.592.000,00 euros.

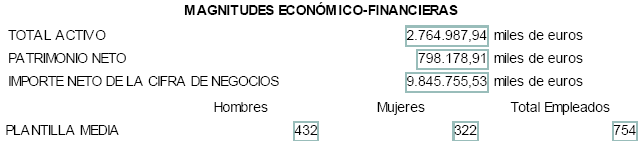

Algo llama poderosamente mi atención. El GRUPO LOTERÍAS Y APUESTAS DEL ESTADO (consolida 2 sociedades participadas: SERVICES AUX LOTERIES EN EUROPE SCRL y SISTEMAS TECNICOS DE LOTERIAS DEL ESTADO, S.A.) extinto como Entidad Pública Empresarial, expresa en la página web del Ministerio en el Inventario de Entes del Sector Público (INVESPE) estas magnitudes económico-financieras para el ejercicio de 2009:

La actividad de Control, Administrativa, Normativa,... del Sector del Juego no se ha debido transferir a SELAE, pues queda para la futura Comisión Nacional del Juego ( CNJ ), hoy dentro de la antigua LAE como Dirección General de Ordenación del Juego.

Es de entender que para constituir una sociedad anónima con un Capital de 12.500M€, totalmente desembolsados, se han debido aportar Bienes, Derechos y Obligaciones que en su conjunto diferencial sumen dicha cantidad. Hay que tener en cuenta que de ese activo, 2.196M€ eran de Tesorería, al cierre del ejercicio de 2009 y prácticamente habitual en otros.

El valor en libros de los activos en la antigua LAE ascendían a 2.754M€, hay que pensar que han recibido una actualización de valor importante, y además se han debido de incorporar otros activos. El Pasivo exigible ( deuda y provisiones) en 2.009, por diferencia con lo expresado en Invespe, sería de 1.966,8M€.

¿Qué activos materiales o inmateriales se han incorporado para alcanzar ese volumen de capital desembolsado?

¿Se realizó con tesorería del Estado?

¿Es necesaria esta capitalización tan importante para realizar la actividad de Loterías y Apuestas estatales?

¿Esta capitalización especial añade valor a la empresa constituida?

El valor de una empresa o de un negocio depende de su capacidad de generar flujos de caja y de las expectativas de generación futura de las mismas. Si la incorporación de activos conlleva aparejada un aumento de los flujos históricos afectará al valor que de la compañía se estime. Incorporar Bienes que no generen caja operativa, no añade valor.

Si se han incorporado Otros Bienes para incrementar el valor patrimonial, sería un error garrafal, ya que estos podían haber sido vendidos a terceros, y no afectarían al verdadero valor de la nueva SELAE.

Si alguien tiene mejor información, pues que lo exprese ... pero "mi no enterder".

Hasta pronto ... os revelaré mi valoración de SELAE en breve.