¿Qué es el MAB para las empresas en expansión (MAB-EE)?

En primer lugar, y según Bolsas y Mercados Españoles, el Mercado Alternativo Bursátil (MAB) para Empresas en Expansión es “un mercado de valores dedicado a empresas de reducida capitalización que buscan expandirse, con una regulación a medida, diseñada específicamente para ellas, y unos costes y procesos adaptados a sus características”.

Esta mayor flexibilidad implica que los valores no se negocian en un mercado regulado bajo la supervisión de la CNMV, si no que se hace a través de un “sistema multilateral de negociación” controlado por Bolsas y Mercados Españoles y la figura de un “asesor registrado”.

Por tanto, el MAB es, en esencia, una vía de financiación alternativa para empresas que por su tamaño no pueden permitirse una salida a bolsa en el mercado continuo.

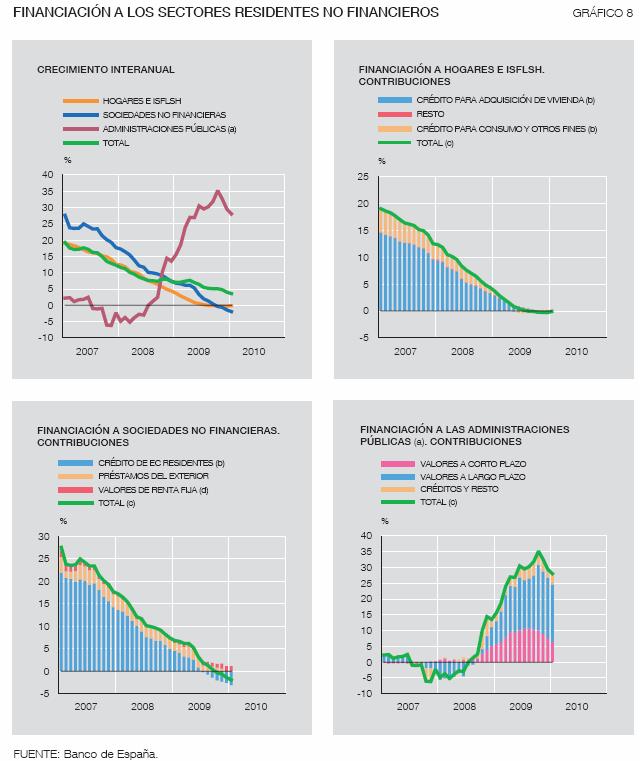

Cómo sabéis para cotizar en el mercado continuo las compañías tienen que someterse a un proceso de admisión a cotización, satisfacer todas las obligaciones de información para accionistas e inversores y cumplir ciertos requisitos de buen gobierno corporativo. Esto implica, de entre otros, disponer de un servicio de relación con accionistas e inversores, y publicar la información financiera de modo trimestral lo que supone incurrir en fuertes costes por parte de la empresa. En este sentido, el Mercado Alternativo Bursátil, da la posibilidad de obtener recursos financieros por una vía diferente a la bancaria para estas empresas sin la necesidad de incurrir en los mayores costes de una salida a bolsa. Este factor cobra especial importancia en momentos como el actual, en los que el grifo de la financiación para este tipo de empresas sigue cerrado. Esto lo podéis ver en el gráfico a continuación extraído del informe mensual del Banco de España.

FINANCIACIÓN A LOS SECTORES RESIDENTES NO FINANCIEROS

(Fuente: Banco de España)

Otra principal diferencia respecto a las empresas que cotizan en el mercado continuo, es la figura de Asesor Registrado. Este asesor guía a las empresas en su salida al MAB y asegura la adaptación a sus normativas (información periódica semestral, incumplimientos…) durante todo el período en el que sus acciones se están negociando en este mercado. Esta figura ejerce tanto de asesor para la empresa como de controlador para el MAB.

Del mismo modo, estas empresas deben disponer de un proveedor de liquidez que garantice que haya contrapartida en el mercado secundario para los inversores que deseen comprar o vender acciones.

Estas dos figuras, son las encargadas de que el inversor se sienta más tranquilo con su inversión, haciendo que la empresa sea, a sus ojos, más “líquida” y transparente. No obstante, debemos de ser conscientes de que son compañías pequeñas por lo que su inversión debería entenderse como una inversión de largo plazo. A continuación adjunto los datos de contratación de Zinkia e Imaginarium publicados por BME para que os hagáis una idea de la escasa negociación de este tipo de valores:

Para el inversor en este tipo de compañías, es de vital importancia, hacer buen análisis de la compañía antes de tomar una participación en ella. En este caso, más que nunca, se necesita hacer una compra como si quisiéramos ser propietarios de la compañía, ya que el grado de compromiso, por parte del inversor, es mucho mayor dada la baja liquidez de este mercado. Estas empresas suelen tener fuertes proyectos de crecimiento a futuro y debemos de estudiar en cierto modo la viabilidad de estos, ya que en un primer momento las valoraciones pueden ser exageradas reflejando un fuerte crecimiento que puede no llegar a producirse, lo que se vería reflejado en una fuerte pérdida de valor. Esto lo podemos ver claramente en las salidas al MAB de Zinkia (Pocoyó) e Imaginarium, donde se vendieron las proyecciones de un fuerte desarrollo a nivel internacional que todavía está por ver y, en el caso de Zinkia especialmente, surgen cada vez más dudas. Por tanto, debemos de valorar si las proyecciones de la compañía son, en cierto modo, realistas ya que los colocadores por razones obvias no pueden dar nunca una visión negativa de la compañía y debemos de ser nosotros mismos los que juzguemos y seleccionemos la información que nos interesa.

Para más información sobre esto os remito a los posts sobre Zinkia de “Yo mismo” en “Nuevas reglas de la economía” donde hace un muy buen estudio que nos da una idea de por qué un análisis sobre estas compañías es tan importante.

¿Puede funcionar este mercado?

Estos mercados funcionan bien en otros países, y aunque en España todavía se encuentra en “vías de desarrollo” es un mercado con mucho sentido en la situación actual. La restricción del crédito sobre todo a pequeñas y medianas compañías debería llevar a los gobiernos a incentivar otros tipos de financiación entre los que podría encontrarse ésta, lo que podrían significar ventajas para empresas e inversores, en este último caso a través de una fiscalidad favorable.

VOLUMEN DEL MERCADO DE PYME’S EN OTROS PAÍSES DEL MUNDO (en millones de $)

( Fuente: World Federation of Exchanges)

¿Cuáles son las principales ventajas de este mercado para los inversores?

- Nos permite participar en empresas de sectores económicos no presentes en otros mercados más grandes.

- Las empresas tienen normalmente un fuerte potencial de crecimiento y pueden proporcionar fuertes beneficios si se cumplen los planes de expansión.

- Ante una fuerte restricción del crédito a PYME’s, los diferentes gobiernos, central y autonómicos, deberían potenciar estas vías de financiación alternativa. De hecho, Cataluña ya lo hace y en Madrid la normativa está pendiente de desarrollo y publicación. No obstante, lo normal sería que otras autonomías no tardarán en recoger este tipo de medidas.

A mi juicio, una de las grandes ventajas es la fiscalidad. Para todos aquellos que se apresuran a aportar capital al plan de pensiones a final de año con el fin de limitar el dinero que “se lleva la Hacienda Pública” está surgiendo una nueva alternativa. Por ejemplo en el caso de la Comunidad de Madrid esta previsto que puedas deducir el 20% de todo lo invertido en compañías en expansión siempre y cuando, se mantenga la inversión durante un mínimo de dos años, y la compañía en la que inviertas tenga domicilio social y fiscal en Madrid. El límite de esta deducción es de 10.000 € (inversión máxima de 50.000€). En Cataluña se hace lo mismo pero se exige domicilio fiscal y social en Cataluña y que no se supere el 10% del capital social de la compañía. Para más información podéis consultar este link. Del mismo modo, debemos de tener en cuenta la diferencia entre el MAB donde cotizan SICAV’s y otros valores y el MAB-EE (que es el que gozaría de estos beneficios fiscales).

La ventaja frente al plan de pensiones es que la inversión se podría rescatar a los 2 años. Y la desventaja sería el mayor riesgo implícito en este tipo de inversiones dado el perfil de las compañías.

Con esto solo trato de mostraros una opción más de inversión y de posible ahorro fiscal, que sin duda puede entrañar mayores riesgos que la inversión en otros valores más líquidos pero que, con un buen análisis y vocación de largo plazo (al menos 2 años para conseguir el ahorro fiscal), pueden ser una buena alternativa de inversión. Por el momento son pocas las compañías que cotizan en este mercado (Gowex, Medcom Tech, Zinkia e Imaginarium), pero la situación actual debería de animar a las PYMEs españolas a optar por esta vía de financiación generando nuevas oportunidades para los inversores.