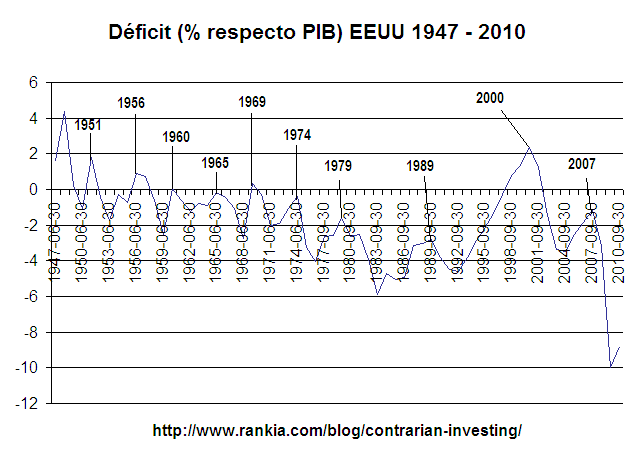

El pasado viernes en el post "Mitos de mercado II: el déficit es malo para la bolsa" señalaba que los picos de mayor déficit generalmente coinciden con suelos importantes de largo plazo.

Lo único que por el momento tenemos claro, es que cada vez que escuchemos la frase "el déficit es rampante, por tanto, no es momento para invertir", tenemos que ser escépticos, pues como vimos en los momentos de mayor déficit surgen los mayores suelos.

También preguntaba a los lectores lo siguiente:

¿es el déficit una de las causas que hacen subir la bolsa? ¿o es circunstancial, coincidente o una relación espuria?

A modo de resumen esto es lo que entendí de las respuesta (perdón por simplificar al máximo):

Kretan: el déficit obliga a reducción de tipos creando las condiciones para la nueva expansión económica.

Havel: el intento de reducción del déficit propio producido por una recesión, tiene como consecuencia reformas estructurales positivas para la bolsa

Lughxxi: un déficit presupuestario supone una expansión crediticia. La oferta monetaria sube y esa es condición necesaria para que las bolsas suban.

Yomismo: no es que el deficit sea bueno para la bolsa, sino que en cada lugar se toman medidas fiscales por los dos lados buscando que la bolsa mejore... y eso normalmente es lo que a su vez genera el deficit.

Fercanarias: el dinero del Estado es el que entra en bolsa, de ahí que el déficit se produzca en suelos de mercado

A ver si aprendo: cuando el déficit está en máximos se pasa de una situación en que era más rentable invertir en deuda a una situación en que es más rentable invertir en bolsa

Por tanto tenemos que Kretan y Lughxxi opinan que el déficit da lugar a expansión crediticia, Havel que el déficit obliga a reformas estructurales positivas, Yomismo que las medidas fiscales que generan el déficit consiguen que la bolsa suba, Fercanarias que el dinero del Estado va a la bolsa y A ver si aprendo que el déficit coincide con un cambio en el paradigma del inversor.

Creo que llegados a este punto, vale la pena mirar el asunto pero por el otro lado de la moneda:

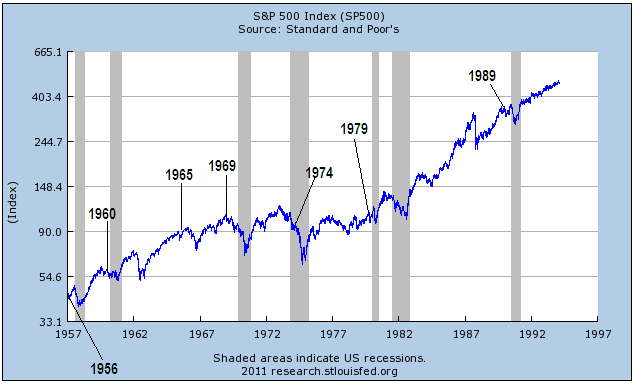

Los puntos donde hubo superávit o un déficit menor al de los últimos años (es decir los picos de las montañas de la gráfica del déficit/superávit como % del PIB), suelen coincidir con puntos altos de la bolsa o en el mejor de los casos con estancamiento de esta. He omitido la parte del gráfico con los años 2000 y 2007, para mayor claridad de este gráfico y porque nos conocemos de memoria el comportamiento de S&P 500 de los últimos años.

Por tanto me pregunto: ¿es el superávit una de las causas que hacen bajar las bolsas? ¿o es circunstancial, coincidente o se trata de una relación espuria?

Perdonen que les vuelva a preguntar, pero me gustaría saber cuales son vuestras opiniones en este caso. Así podemos ver distintas opiniones para ambos casos. Aviso que no tengo en la recámara ninguna respuesta mágica, tan solo estoy escuchando para aprender y evaluar las distintas posibilidades. Aunque eso sí, daré la opinión de un hombre que está en la lista forbes 400. Opinión muy curiosa e interesante.