¿Qué es el Impuesto sobre Transmisiones Patrimoniales (ITP)?

Se puede considerar al Impuesto sobre Transmisiones Patrimoniales (ITP), como al primer componente del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

![Impuesto sobre Transmisiones Patrimoniales (ITP)]()

El Impuesto sobre Transmisiones Patrimoniales (ITP) es un tributo de naturaleza indirecta que grava las siguientes operaciones:

-

Las Transmisiones Patrimoniales Onerosas (TPO): se entiende como Transmisiones Patrimoniales Onerosas, el tráfico patrimonial de carácter civil (compraventa de bienes muebles o inmuebles, constitución de derechos reales, arrendamientos...), es decir, aquél cuya entrega es realizada por particulares, o sea el protagonizado por quienes no actúen como empresarios o profesionales.

-

Las Operaciones Societarias (OS): se entiende por Operaciones Societarias, los actos realizados por las sociedades (constitución, aumento y disminución del capital, fusión, escisión, disolución de sociedades...), relacionados con los fondos propios de las mismas, en los que se produce, generalmente, un desplazamiento patrimonial.

Impuesto sobre Transmisiones Patrimoniales (ITP): Ámbito especial de aplicación

Ámbito especial de aplicación en las TPO

En este caso el Impuesto sobre Transmisiones Patrimoniales (ITP) se aplica a los bienes situados en territorio español. Si los bienes se encuentran situados en el extranjero, sólo se exige el impuesto en caso de bienes muebles cuando el sujeto pasivo sea residente en territorio español. Por otro lado, sólo se aplicará a los derechos que puedan ejercitarse o deban cumplirse en territorio español.

Ámbito especial de aplicación en las OS

En este tipo de operaciones, el Impuesto sobre Transmisiones Patrimoniales (ITP) se exigirá en las operaciones realizadas por entidades que tengan su domicilio social o la sede de dirección efectiva en España.

Impuesto sobre Transmisiones Patrimoniales (ITP): Hecho Imponible

Hecho imponible en las TPO

Se consideran transmisiones patrimoniales sujetas al Impuesto sobre Transmisiones Patrimoniales (ITP):

-

Las transmisiones onerosas por actos «inter vivos» de toda clase de bienes y derechos que integren el patrimonio de las personas físicas o jurídicas.

-

La constitución de derechos reales, préstamos, fianzas, arrendamientos, pensiones y concesiones administrativas, salvo cuando estas últimas tengan por objeto la cesión del derecho a utilizar infraestructuras ferroviarias o inmuebles o instalaciones en puertos y en aeropuertos.

Hecho imponible en las OS

Son operaciones societarias sujetas al Impuesto sobre Transmisiones Patrimoniales (ITP):

-

La constitución de sociedades, el aumento y disminución de su capital social y la disolución de sociedades.

-

Las aportaciones que efectúen los socios que no supongan un aumento del capital social.

-

El traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad cuando ni una ni otro estuviesen previamente situados en un Estado miembro de la Unión Europea.

Impuesto sobre Transmisiones Patrimoniales (ITP): Sujeto Pasivo

Sujeto pasivo en las TPO

Estará obligado al pago del Impuesto sobre Transmisiones Patrimoniales (ITP):

-

El adquirente en transmisiones de bienes y derechos de toda clase.

-

La persona que promueva expedientes de dominio, actas de notoriedad, actas complementarias de documentos públicos y certificaciones.

-

Aquel que realice el acto de constitución de derechos reales.

-

El prestatario en la constitución de préstamos de cualquier naturaleza.

-

El acreedor afianzado en la constitución de fianzas.

-

El arrendatario en la constitución de arrendamientos.

-

El pensionista en la constitución de pensiones.

-

El concesionario en la concesión administrativa.

-

El beneficiario de actos y contratos administrativos equiparados a la concesión.

Sujeto pasivo en las OS

Estará obligado al pago del Impuesto sobre Transmisiones Patrimoniales (ITP):

-

La sociedad en los casos de: constitución de sociedades, aumento de capital, traslado de sede de dirección efectiva o domicilio social y aportaciones de los socios que no supongan un aumento del capital social.

-

Los socios, copropietarios, comuneros o partícipes por los bienes y derechos recibidos, en la disolución de sociedades y reducción de capital social.

Impuesto sobre Transmisiones Patrimoniales (ITP): Base Imponible

Base imponible en las TPO

La base imponible está constituida, como regla general, por el valor real del bien transmitido. Únicamente serán deducibles las cargas que disminuyan el valor real de los bienes, pero no las deudas, aunque estén garantizadas con prenda o hipoteca.

Base imponible en las OS

Se diferencian los siguientes supuestos en la determinación de la base imponible:

-

En la constitución y aumento del capital social en sociedades que limiten la responsabilidad de los socios (S.A. y S.L.): nominal más primas de emisión.

-

En las operaciones de otras sociedades y aportaciones socios para reponer pérdidas: valor neto de la aportación, entendiéndose por tal el valor real de bienes y derechos aportados menos las cargas y gastos deducibles y el valor de las deudas que queden a cargo de la sociedad.

-

En los traslados de sede o domicilio social: haber líquido de la sociedad.

-

En la disminución y disolución: valor real bienes y derechos entregados a los socios, sin deducción de gastos y deudas.

Impuesto sobre Transmisiones Patrimoniales (ITP): Cuota Tributaria

Cuota tributaria en las TPO

En los casos en los que la Comunidad Autónoma correspondiente no haya hecho uso de la competencia normativa para fijar los tipos impositivos, serán aplicables los tipos establecidos en la regulación estatal:

-

Transmisión bienes inmuebles y cesión derechos: 6%

-

Transmisión bienes muebles y cesión derechos: 4%

-

Constitución derechos reales de garantía: 1%

-

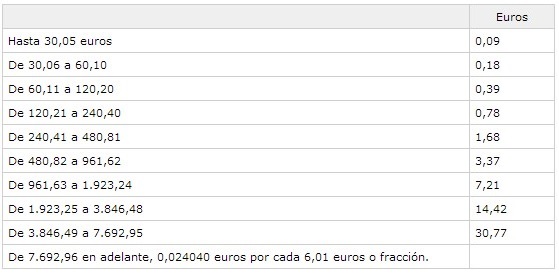

Arrendamientos de fincas:

![Impuesto Transmisiones Patrimoniales ITP Cuota Tributaria]()

Cuota tributaria de las OS

La cuota tributaria se obtendrá aplicando a la base liquidable el tipo de gravamen del 1%.