¿Qué es la Agencia Tributaria?

La Agencia Tributaria, creada por el artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991, se constituyó de manera efectiva el 1 de enero de 1992.

La Agencia Estatal de Administración Tributaria (AEAT), se configuró como una entidad de derecho público adscrita al entonces Ministerio de Economía y Hacienda a través de la antigua Secretaría de Estado de Hacienda y Presupuestos. Al tratarse de una entidad de derecho público, cuenta con un régimen jurídico propio distinto al de la Administración General del Estado que le confiere cierta autonomía en materia presupuestaria y de gestión de personal.

![Agencia Tributaria]()

La Agencia Tributaria tiene encomendada la aplicación efectiva del sistema tributario estatal y aduanero, así como de aquellos recursos de otras Administraciones Públicas nacionales o de la Unión Europea cuya gestión se le encomiende por ley o por convenio.

Misión y funciones de la Agencia Tributaria

La Agencia Tributaria tiene como misión el fomento del cumplimiento por los ciudadanos de sus obligaciones fiscales. Para conseguirlo desarrolla dos líneas de actuación:

-

La prestación de servicios de información y asistencia al contribuyente para minimizar los costes indirectos asociados al cumplimiento de las obligaciones tributarias.

-

La detección y regularización de los incumplimientos tributarios mediante actuaciones de control.

Teniendo en cuenta lo anterior, a la Agencia Tributaria le corresponde aplicar el sistema tributario de tal forma que se cumpla el principio constitucional en virtud del cual todos los contribuyentes han de contribuir al sostenimiento de los gastos públicos de acuerdo con su capacidad económica. Sin embargo, no tiene competencias para la elaboración y aprobación de normas tributarias ni, en la vertiente del gasto público, para asignar los recursos públicos entre las diversas finalidades.

La función de gestión integral del sistema tributario estatal y aduanero se materializa en un amplio conjunto de actividades, entre las que se cuentan:

-

Gestión, inspección y recaudación de los tributos de titularidad estatal, entre los que se encuentran: el IRPF, el Impuesto de Sociedades, el Impuesto sobre la Renta de No Residentes, la recaudación del IVA e Impuestos Especiales.

-

Importantes funciones en relación con los ingresos de las Comunidades Autónomas y Ciudades Autónomas, tanto en lo que se refiere a la gestión del IRPF, como a la recaudación de otros ingresos de dichas Comunidades, ya sea por disposición legal o mediante los correspondientes convenios de colaboración.

-

Recaudación de los ingresos propios de la Unión Europea.

-

Gestión aduanera y represión del contrabando.

-

Recaudación en periodo voluntario de las tasas del Sector Público Estatal.

-

Recaudación en vía ejecutiva de ingresos de derecho público de la Administración General del Estado y de los Organismos Públicos vinculados o dependientes de ella.

-

Colaboración en la persecución de determinados delitos, entre los que destacan los delitos contra la Hacienda Pública y los delitos de contrabando.

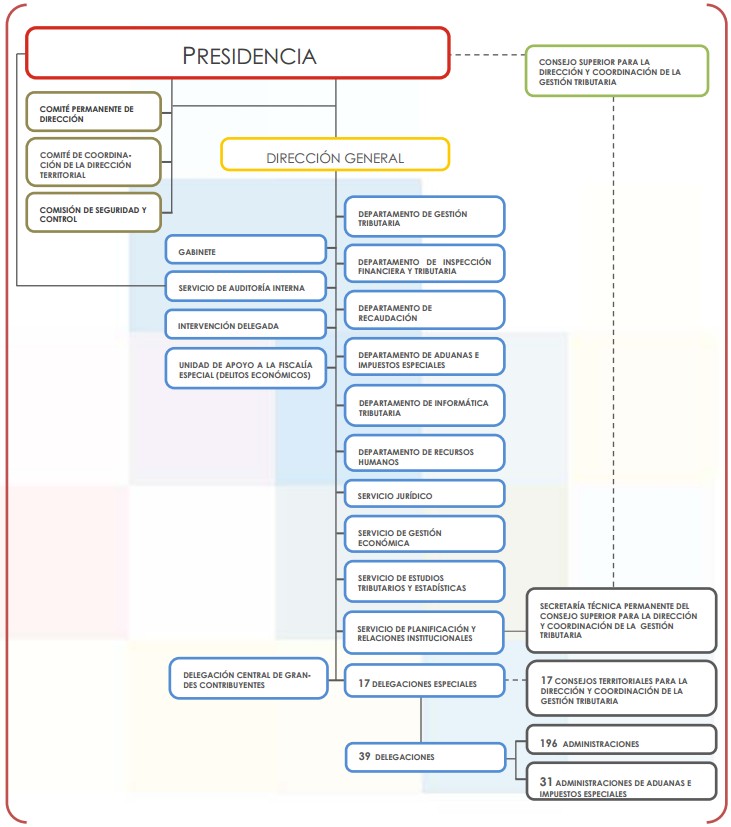

Organigrama de la Agencia Tributaria

![Organigrama de la Agencia Tributaria]()