Recuerdo hace años jugar al THE WITCHER3 Y pensar esta es la mejor compañía de videojuegos de la historia..

Así que mire si cotizaba en bolsa y efectivamente lo hacia CD PROJEKT

La empresa ya había subido muchísimo y me dio pena no haber comprado en su día.

Pues hoy me he acordado de ella y lleva una corrección muy fuerte y me ha ilusionado. Porque sin duda, créanme, no he visto a otra compañía poner el amor y cariño que le pone esta a los juegos.

No la he mirado en tikr igual es basura pero la dejo por aquí y voy ahora mismo a mirarla.

No sé si será buena por fundamentales o no, pero lo que si os aseguro es que es una compañía que le pone un cariño a todo lo que hace extremo

Cuando vi que había subido tanto me sentí como Lynch cuando su mujer le decía que aquellos bolsos se vendían como churros y no le hacía caso. Tanto tiempo disfrutando de aquel juego y fui incapaz de ver si potencial en bolsa

#2043

Re: Seguimiento acciones empresas alto crecimiento: NAGARRO SE (NA9)

Mira no puedes comparar lo que hace bloober con lo que hace CD PROJEKT. Es como comparar un Seat con un Lamborghini.

No creo que ni que se hagan competencia. Yo conozco los productos de ambos del mundo de los juegos y vamos, es como comparar un tres estrellas Michelin con el bar paco jaja

#2046

Re: Seguimiento acciones empresas alto crecimiento: NAGARRO SE (NA9)

Te dejo la entrevista a Paco Lodeiro. Aquí habla de Bloober Team. Creo que es su principal posición.

Creo que habla de ella al final de la entrevista. No opino cual es mejor, yo no tengo ni idea, te hablo de lo que vengo escuchando. Esto es lo último que he escuchado.

Saludos

#2047

Re: Seguimiento acciones empresas alto crecimiento: NAGARRO SE (NA9)

Esta muy cara, no tiene crecimiento alguno mas bien lo contario... no le veo interés al menos los datos estén mal "traducidos" a $...

Hombre siempre se puede pensar que puede sacar un videojuego top ventas y su BPA se dispare y baje su valoración... pero eso es "creer" e "interpretar"......no tiene una "base de probabilidad" creíble sino de fe.

Saludos.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#2050

Inmode tesis.... recompra de acciones o seguir cobrando un 5% de interés por...

InMode Ltd. es un líder increíblemente rentable y bien administrado en el mercado de dispositivos de contorno corporal, uno de los segmentos de más rápido crecimiento dentro de la industria de la estética médica en general. Si bien la industria ha estado sufriendo por tasas de interés más altas y una menor demanda de los consumidores en los trimestres más recientes, InMode puede aprovechar su sólido balance para continuar invirtiendo tanto en investigación y desarrollo como en operaciones comerciales para ganar participación de mercado. Esto posiciona a la compañía para una fuerte recuperación una vez que el entorno económico mejore.

Aunque podría decirse que tendría sentido que InMode utilizara el exceso de efectivo para recomprar acciones al precio actual deprimido de las acciones, el hecho de que la dirección tenga una liquidez masiva en letras del Tesoro que ganan un interés del 5% no es una razón para no comprar estas acciones. Con un valor razonable de 31 dólares y un rango de valor razonable de 25 a 38 dólares, el potencial alcista supera significativamente los riesgos a la baja.

En mi opinión, sólo hay dos aspectos importantes: uno es la evolución de los conflictos en curso en Israel, que podrían afectar directamente a las operaciones de fabricación e investigación y desarrollo de la empresa en caso de una escalada. La otra es una posible adquisición recientemente mencionada por la gerencia, en caso de que InMode termine pagando de más. Considero que ambos riesgos son de baja probabilidad, pero potencialmente de alto impacto, por lo que califico a INMD como una compra con un tamaño de posición que coincida con su tolerancia personal al riesgo.

Mercado de estética médica y perspectivas de crecimiento

El mercado global de dispositivos de contorno corporal, que es el segmento del mercado de estética médica más amplio en el que InMode Ltd. está jugando predominantemente, representó alrededor de $ 1.18 mil millones en 2021 y $ 1.35 mil millones en 2022, por lo que los dispositivos no invasivos y mínimamente invasivos representan el 77% del valor de mercado según Grand View Research. Con unos ingresos de 358 millones de dólares en 2021 y de 454 millones de dólares en 2022, procedentes principalmente de sus soluciones de contorno facial y corporal, InMode Ltd es uno de los grandes actores de este segmento.

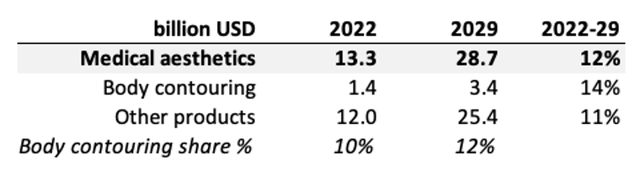

Sin embargo, es importante tener en cuenta que al analizar el panorama competitivo dentro del mercado general de la estética médica, los dispositivos de contorno corporal compiten contra productos médicos convencionales como Botox, ácido hialurónico e inyecciones de colágeno, así como procedimientos estéticos como estiramientos faciales, liposucción, escleroterapia y otros. Según Markets And Markets, el mercado total de estética médica tuvo un valor de $ 13.3 mil millones en 2022. Esto implica que el contorno corporal representa alrededor del 10% del mercado total.

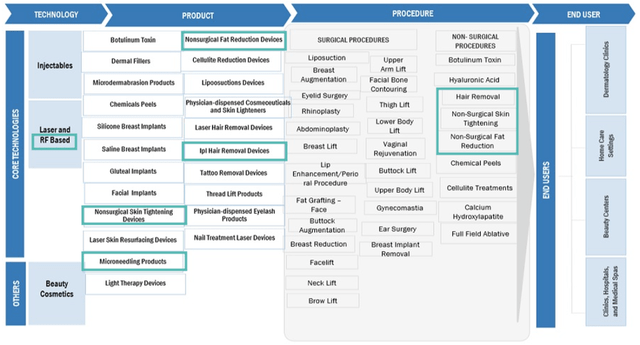

El siguiente gráfico visualiza el ecosistema del mercado de la estética médica, en el que los cuadros verdes resaltan las principales tecnologías, productos y procedimientos de InMode. Las tecnologías centrales giran en torno a los inyectables, los dispositivos basados en láser y los dispositivos basados en radiofrecuencia [RF], siendo este último donde InMode tiene una posición de liderazgo. Las principales categorías de productos abarcan toxinas, implantes, productos cosméticos y dispositivos médicos, mientras que los procedimientos se pueden subdividir en quirúrgicos y no quirúrgicos. El enfoque principal de InMode se centra en los dispositivos médicos para el estiramiento de la piel no quirúrgico y la reducción de grasa, también conocidos como dispositivos de contorno corporal.

Enfoque de InMode dentro del ecosistema del mercado global de estética médica (Mercados y mercados, modificado por Stock Research Platform)

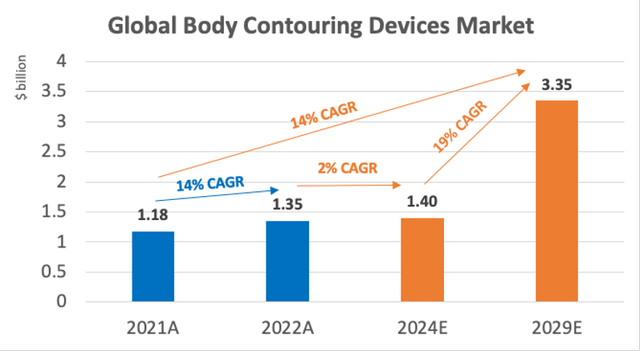

Se espera que el segmento de dispositivos de contorno corporal supere a otros productos médicos estéticos en los próximos 5 años, según datos de varios informes de investigación. De hecho, mientras que Markets And Markets espera una CAGR del 12% 2022-2029 para el mercado médico estético en general, Grand View Research y Mordor Intelligence proyectan que el contorno corporal tendrá un valor de alrededor de $ 3.35 mil millones para 2029, lo que implica una CAGR del 14% de las ventas de $ 1.35 mil millones en 2022.

Crecimiento del mercado global de estética médica (Mercados y mercados, Grand View Research y Mordor Intelligence, compilación de Stock Research Platform)

Antes de hablar de los vientos de cola de la industria secular, abordemos primero el elefante en la habitación: después de crecer un 14% hasta los 1.350 millones de dólares en 2022, Mordor Intelligence espera que el contorno corporal se mantenga en torno a los 1.400 millones de dólares en 2024. Esto significa que después de un 2023 plano, se espera que el mercado del contorno corporal continúe estancado durante al menos otros 12 meses más o menos. Además, para alcanzar los 3.350 millones de dólares en 2029, la tasa de crecimiento anual tendría que acelerarse hasta el 19% entre 2024 y 2029. Esto parece ambicioso.

Proyecciones del mercado global de Contorno corporal (SkyQuest y Mordor Intelligence, gráfico de Stock Research Platform)

Durante la última llamada de resultados, el CEO de InMode, Moshe Mizrahy, señaló las difíciles condiciones macroeconómicas como la razón de la desaceleración del crecimiento de la industria. El mayor costo de capital, junto con un crecimiento más lento en la demanda de pacientes de procedimientos estéticos costosos, han moderado el apetito de los médicos por invertir en nuevos equipos médicos. Esto tiene sentido dado que el precio promedio de los equipos de escultura corporal a menudo oscila entre $ 30,000 y $ 60,000, lo que generalmente requiere financiamiento. Además, el costo de estos procedimientos es generalmente más alto que el costo de los inyectables, lo que lleva a un "intercambio" en tiempos de desaceleración económica.

Si bien el momento y la velocidad de la reaceleración del crecimiento en el mercado de contorno corporal dependerán en gran medida de las tasas de interés y del estado general de la economía, es importante destacar que, a pesar de los vientos en contra actuales, el mercado no está (todavía) disminuyendo. Dado que los procedimientos estéticos son gastos de consumo premium y altamente discrecionales, esto subraya la fortaleza de los motores de crecimiento secular subyacentes.

No hay duda de que la combinación de un creciente énfasis en la apariencia personal y el bienestar, junto con un aumento continuo de los ingresos disponibles, seguirá siendo un viento de cola direccional para la industria de la estética.

La Organización Mundial de la Salud afirma que las tasas globales de obesidad en adultos se han más que duplicado desde 1990, mientras que la obesidad adolescente se ha cuadruplicado. En 2022, el número de adultos con sobrepeso alcanzó los 2.5 mil millones, la friolera del 43% de la población mundial de 18+ años. 890 millones están clasificados como obesos (16%). Esta tendencia explica por qué los medicamentos para bajar de peso GLP-1 como Zepbound de Eli Lilly (LLY) y Wegovy de Novo Nordisk (NVO) se han convertido en máquinas de imprimir dinero para estos fabricantes de medicamentos, ya que el mercado total al que se puede dirigir es enorme.

¿Por qué esta tendencia podría ser importante para empresas como InMode? Pues bien, una encuesta reciente de Needham informa de que el 62% de los usuarios de GLP-1 son más proclives a someterse a procedimientos estéticos. Este resultado no es sorprendente, ya que la pérdida rápida de peso a menudo viene acompañada de flacidez de la piel, que rara vez desaparece por completo, especialmente en personas mayores de 40 años. Según J.P. Morgan Research, la categoría GLP-1 superará los 100.000 millones de dólares en 2030, con hasta 30 millones de usuarios estadounidenses (o el 9% de la población estadounidense). Eso es potencialmente 18+ millones de personas más que se someten a procedimientos estéticos para el final de la década. ¿Y adivina qué? InMode está particularmente bien posicionado para abordar esta afección con su solución de contorno corporal BodyTite, así como su exclusivo sistema de estiramiento de la piel por radiofrecuencia Morpheus8.

InMode: un líder bien posicionado en el contorno corporal

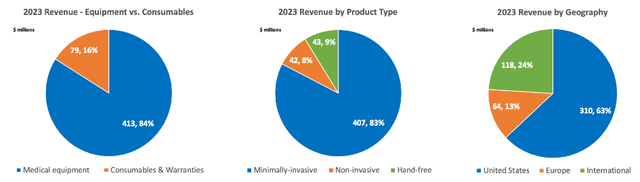

InMode es líder en el segmento de dispositivos de contorno corporal de aproximadamente $ 1.4 mil millones, al mismo tiempo que amplía su oferta a la estética médica (rejuvenecimiento de la piel, depilación/reducción, remodelación de tejidos), salud de la mujer y oftalmología (tratamientos para párpados y ojo seco). Desafortunadamente, la compañía no proporciona un desglose de ingresos por estos segmentos de mercado, pero sí ofrece algunas ideas sobre su división de ingresos, como se muestra aquí.

Desglose de ingresos de InMode 2023 (Plataforma de investigación de acciones (basada en datos de la presentación 20-F))

Permítanme compartir mis puntos clave. En primer lugar, si bien InMode obtiene la mayor parte de su dinero de la venta de sus dispositivos, la participación en los ingresos de los consumibles está creciendo más rápido a medida que crece el conjunto general de equipos instalados. Si bien los dispositivos seguirán siendo fundamentales, los consumibles han sido y seguirán siendo una fuente adicional de crecimiento en el futuro, ya que se espera que su participación en las ventas totales se expanda.

Mientras tanto, el 83% de las ventas totales, o poco más de 400 millones de dólares, se relacionan con plataformas de productos mínimamente invasivas. Estos incluyen, entre otros, las dos principales plataformas de contorno corporal de InMode, BodyTite y Morpheus8. BodyTite se lanzó en 2010 y viene con varias piezas de mano para el contorno del cuerpo, la cara y el cuello, mientras que Morpheus8 se lanzó más recientemente en 2021 para el tratamiento de RF fraccionado del cuerpo y la cara. Pero esta categoría también comprende Optimas y EmbraceRF, dos plataformas dirigidas al rejuvenecimiento de la piel, las arrugas faciales, la pigmentación y la depilación, así como Votiva y EmpowerRF para la salud de la mujer.

Solo el 8% de los ingresos totales se asigna a las plataformas no invasivas Contoura (contorno corporal RF y estiramiento de la piel), Triton (depilación láser) y la plataforma Envision recientemente lanzada (2023) para el tratamiento del ojo seco. El 9% restante proviene de plataformas de manos libres, con EvolveX lanzada en 2021 para el contorno corporal y el estiramiento de la piel, así como Evoke (2021) y la plataforma de próxima generación Define (2023), ambas centradas en el rejuvenecimiento de la piel.

Esta amplia cartera de productos y el flujo continuo de innovación han posicionado a InMode como líder (si no "el") en el contorno corporal. Dado que la empresa ofrece soluciones de contorno corporal en cada una de las categorías de productos para las que reporta ingresos, no pude determinar la cantidad exacta de ingresos atribuibles a este segmento (en comparación con otros productos de estética médica, salud de la mujer y oftalmología). Sin embargo, estimo que la participación de los ingresos totales de las plataformas de contorno corporal de InMode está por encima del 75% de los ingresos totales. Esto representaría al menos 370 millones de dólares en ventas en 2023, o una cuota de mercado del 26%.

Dados los lanzamientos de Morpheus8 y EvolveX en 2021, también es probable que el contorno corporal haya crecido al menos al mismo ritmo que los ingresos totales de InMode. Dado que se espera que el mercado del contorno corporal se mantenga esencialmente plano en el rango de $ 1.35 a $ 1.4 mil millones de 2022 a 2024, el crecimiento del 8% de InMode en 2023 y el crecimiento esperado del 2% en 2024 implicarían ganancias continuas de participación de mercado. Esta es una señal positiva para el mediano y largo plazo, incluso si a los inversores no les gusta el resultado absoluto en dólares a corto plazo.

Esto se alinea con los comentarios de la gerencia y la justificación de su enfoque de inversión anticíclica. El CEO Moshe Mizrahy dejó muy claro que mantendrá o incluso acelerará las inversiones en ventas y marketing en tiempos difíciles para ganar participación, al tiempo que invertirá continuamente en investigación y desarrollo para mantenerse a la vanguardia de la innovación (ver la transcripción de la última llamada de ganancias). InMode está ciertamente bien posicionado para permitirse estas inversiones, dado su perfil de rentabilidad líder en la industria, su sólida generación de efectivo y sus enormes reservas de efectivo.

InMode tiene un sólido historial de lanzamiento continuo de nuevas soluciones de plataforma con una propuesta de valor novedosa, basada principalmente en su tecnología patentada basada en radiofrecuencia [RF]. La compañía acaba de anunciar que lanzará la tecnología RFAL de próxima generación a finales del segundo trimestre y principios del tercer trimestre de 2024, junto con una nueva generación de Morpheus8. La gerencia parecía entusiasmada con la mejora de rendimiento que esto proporcionará a sus plataformas insignia BodyTite y Morpheus8. Si bien la adopción puede ser más lenta dado el ajustado entorno macroeconómico, InMode parece estar no solo invirtiendo, sino también entregando plataformas tecnológicas de vanguardia cada dos años más o menos. Esto me da la confianza de que es poco probable que sus productos se vuelvan obsoletos.

Comercialmente, InMode todavía se encuentra en una etapa "infantil", al menos fuera de los Estados Unidos. La empresa cuenta actualmente con una fuerza de ventas de 256 cabezas (finales de 2023) y vende directamente en 15 países. Estos incluyen los EE. UU. y Canadá para América del Norte, Australia, Japón e India para APAC, y la mayoría de los países de Europa Occidental, incluidos Francia, Alemania, España, Italia y el Reino Unido. En todos los demás mercados (82 países), InMode cuenta con distribuidores exclusivos. A medida que InMode continúa lanzando nuevos productos y ganando escala, la compañía debería poder agregar de manera rentable representantes de ventas adicionales en los países existentes para aumentar la cobertura, al mismo tiempo que penetra en nuevos mercados seleccionados con su propia fuerza de ventas. Un ejemplo que InMode está estudiando específicamente es la contratación de su propia fuerza de ventas en China, donde ya tiene una subsidiaria de propiedad total.

En general, creo que InMode está bien posicionada para crecer, tanto impulsada por su potencia de innovación como por sus importantes oportunidades de expansión comercial.

Un negocio increíblemente rentable y bien gestionado

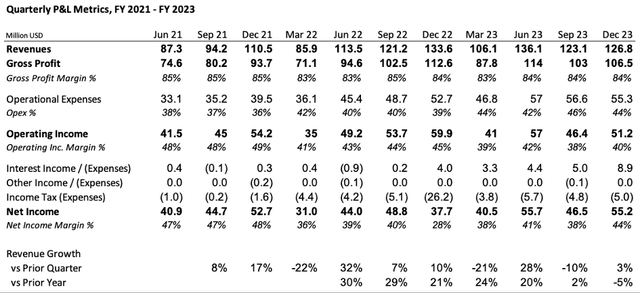

Comencemos echando un vistazo a las impresionantes pérdidas y ganancias de InMode. Además del fuerte crecimiento de los ingresos hasta la segunda mitad de 2023, la empresa registró márgenes brutos consistentes dentro del rango del 83% al 85% desde 2021, mientras que los márgenes operativos promediaron el 40% en el año fiscal 23. Si bien algunos pueden señalar la reducción de 400 puntos básicos en el margen operativo frente al 44% en el año fiscal 22 como una señal de alerta, la reducción es intencional y reversible. Está impulsado por inversiones aceleradas en ventas y marketing, incluida la expansión de la huella, que impulsó las ganancias de participación de mercado en 2023 a pesar de que el mercado en su conjunto se desplomó en los 2Nd la mitad del año.

InMode Quarterly P&L (Plataforma de Investigación de Acciones)

Si InMode es capaz de aprovechar la desaceleración macroeconómica aprovechando su sólida posición financiera para invertir en exceso en relación con la competencia y robar cuota de mercado, podría ser un dinero muy bien invertido. De hecho, InMode saldría de la caída con un trozo aún más grande del pastel en su haber, lo que no solo impulsará el crecimiento de sus ingresos una vez que el mercado se recupere, sino que también aumentará los márgenes operativos impulsados por el apalancamiento. Y en caso de que (algunas de) estas inversiones no estén generando el rendimiento esperado, estoy seguro de que InMode se apresurará a ajustar el tamaño de sus gastos en el futuro. De cualquier manera, no veo el riesgo de que esto se convierta en una carrera a la baja por los márgenes.

Otro punto a destacar de la cuenta de resultados de InMode es la tasa impositiva efectiva extremadamente baja de alrededor del 10%, que se remonta a la tasa muy baja que la compañía logró negociar con el gobierno israelí. Aunque InMode obviamente paga algunos impuestos en la jurisdicción en la que vende y opera directamente (especialmente en los EE. UU.), los precios de transferencia se utilizan efectivamente para registrar la mayor parte de las ganancias en Israel, donde la tasa impositiva es muy baja.

Pasemos a la conversión de efectivo a continuación. A lo largo del tiempo, los flujos de caja operativos han estado direccionalmente en línea o incluso por encima de los ingresos netos, lo que significa que el modelo de negocio de InMode está convirtiendo de manera muy efectiva las ganancias en efectivo. Debido al modelo de negocio de "activos ligeros" de InMode, los gastos de capital son extremadamente bajos, lo que lleva a unos márgenes de flujo de caja libre sorprendentes en el 30%.

Flujos de caja libres trimestrales de InMode (plataforma de investigación de acciones)

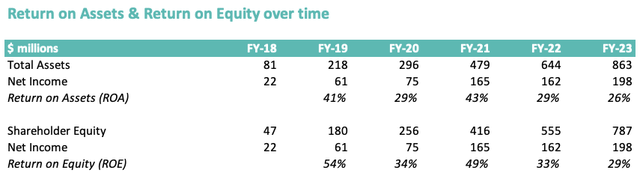

De hecho, el modelo de negocio de InMode casi no requiere activos fijos (a finales de 2023 tenían 14 millones de dólares en el balance, en su mayoría EPI, que supongo que están relacionados con operaciones de investigación y desarrollo). Las oficinas se alquilan y (casi) toda la fabricación se subcontrata a tres fabricantes por contrato estratégicos (CMO). Esta configuración ha permitido a InMode ofrecer de forma constante una rentabilidad excepcional tanto de los activos como del capital, como se muestra en la siguiente tabla.

InMode Retorno sobre Activos y Patrimonio (Plataforma de Investigación de Acciones)

El ROA y el ROE se calculan dividiendo la utilidad neta de cada período por el promedio de los activos totales y el valor patrimonial al final del período anterior y actual. Si bien los rendimientos siguen siendo muy fuertes, la desaceleración se debe al hecho de que InMode no puede reinvertir el efectivo masivo que genera en oportunidades de rendimiento similares.

Tomemos un momento para discutir lo que la gerencia podría hacer con todo ese exceso de efectivo, y luego nos sumergiremos en la valoración.

Acerca de la asignación de capital de InMode

Al observar los artículos y comentarios recientes sobre InMode en Seeking Alpha, la asignación de capital se ha convertido en un tema candente y, para algunos, se ha convertido en una razón para no invertir. No estoy de acuerdo con la premisa de que el hecho de que una empresa no reinvierta inmediatamente el exceso de efectivo o lo devuelva a los accionistas debería ser una razón per se para no invertir en acciones. Al final del día, la decisión de inversión debe basarse en el precio de las acciones en relación con su valor y riesgo de capital.

Además, advertiría a aquellos que acusan a la gerencia de "mala asignación de capital" que recuerden el negocio excepcional que esta administración ha construido, precisamente invirtiendo sabiamente en investigación y desarrollo y capacidades comerciales, mientras mantiene una estructura de activos ligeros. El hecho de que el precio de las acciones haya bajado un -33% en los últimos 12 meses puede atribuirse a un entorno macroeconómico difícil, a unas perspectivas más inciertas y a los riesgos específicos de la empresa relacionados con sus operaciones en Israel, pero no a la mala gestión del capital.

Con esto como introducción, quiero hacer doble clic en los tres puntos:

En primer lugar, mantener efectivo en letras del Tesoro en este momento no es una decisión de inversión fundamentalmente "mala".

En segundo lugar, quiero discutir bajo qué supuestos la recompra de acciones podría ser una mejor decisión de inversión para InMode.

Por último, quiero abordar el tema de las fusiones y adquisiciones, ya que la dirección ha aludido a una posible adquisición como una forma de utilizar (parte de) su exceso de caja.

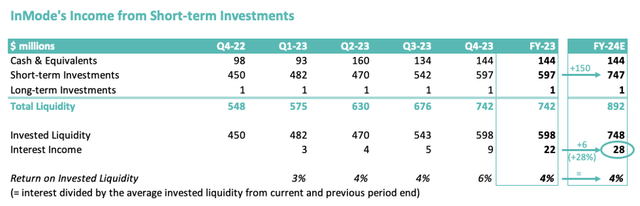

A diferencia de lo que ocurrió durante la mayor parte de la última década, mantener efectivo ya no es un juego de suma cero. El siguiente gráfico muestra la evolución de la liquidez de InMode en los últimos trimestres. Como puede ver, la mayor parte está invertida, muy probablemente en letras del tesoro de corta duración (menos de 12 meses). Los ingresos por intereses de estas inversiones han crecido constantemente, totalizando 21,6 millones de dólares o el 4,1% de la liquidez media invertida en el año fiscal 2023.

Ingresos de InMode por inversiones a corto plazo (plataforma de investigación de acciones)

Aunque los bonos del Tesoro de corta duración siguen rindiendo actualmente por encima del 5%, más en línea con el rendimiento alcanzado por InMode en los 4ésimo trimestre de 2023, supongamos que a medida que las tasas comiencen a bajar en el 2Nd A mitad de 2024, InMode termina ganando otro 4,1% en sus inversiones medias a corto plazo este año. Supongamos también por un momento que InMode sigue invirtiendo en su negocio principal, pero no encuentra otro lugar para invertir el exceso de FCF, añadiendo otros 150 millones de dólares a las inversiones a corto plazo en el transcurso del año. Esto daría lugar a 27,7 millones de dólares de ingresos por intereses en el año fiscal 24, o 6 dólares más que en 2023. Eso por sí solo haría que los ingresos netos crecieran casi un 3% (después de restar impuestos a los ingresos por intereses).

Ahora, no me malinterpreten. No estoy diciendo que esta sea la mejor inversión posible. Solo digo que no es una mala inversión. Cualquier cosa en la que la gerencia considere invertir debe generar un mayor rendimiento ajustado al riesgo.

Veamos ahora si la recompra de acciones presentaría una mejor oportunidad de inversión para InMode en este momento. En primer lugar, permítanme detenerme en un comentario hecho por el director ejecutivo Moshe Mizrahy en la llamada de ganancias del tercer trimestre de 2023.

Por lo general, creemos que la recompra es algo que ayudará en unos días y el mercado se olvidará de eso.

El Sr. Mizrahy recibió muchas críticas (incluso en Seeking Alpha) por este comentario, ya que parece estar pasando por alto el punto de que las recompras están (ceteris paribus) reduciendo permanentemente el número de acciones en circulación, aumentando así el valor por acción para los accionistas restantes. Por lo tanto, suponiendo que el "exceso" de efectivo utilizado para las recompras no reduzca el poder de ganancias futuras, el precio de la acción debería subir (en algún momento) si todo lo demás, especialmente el múltiplo, permanece igual.

Dicho esto, si bien su comentario puede no ser académicamente completo, no siempre es incorrecto en la práctica. Hay muchos factores que influyen en el precio de las acciones a corto plazo, por lo que hacer recompras con la única esperanza de ayudar al precio de las acciones a corto plazo es una apuesta sin sentido. Por supuesto, cuando las recompras se realizan muy por debajo del valor intrínseco sin afectar la generación de flujo de caja futuro, son una herramienta atractiva para crear valor para los accionistas.

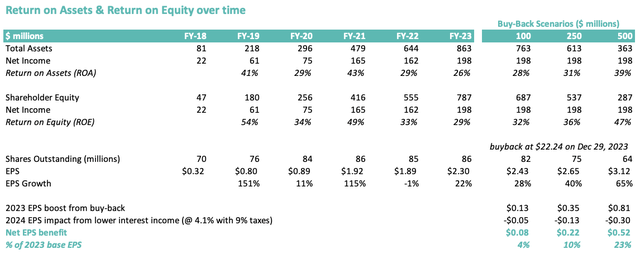

El siguiente cronograma muestra el impacto que habrían tenido diferentes montos de recompra (USD 100, USD 250 o USD 500 millones) en varias métricas, según el precio de las acciones de USD 22.24 el 29 de diciembreésimo, 2023. Para simplificar, estamos asumiendo aquí que todas las acciones se pueden comprar a este precio.

Impacto de la recompra en ROA, ROE y BPA (Stock Research Platform)

Obviamente, reducir las acciones en circulación entre un 5% (recompra de 100 millones de dólares) y un 25% (recompra de 500 millones de dólares) tiene un impacto positivo inmediato en el ROA, el ROE y el BPA. Dicho esto, el beneficio neto de cualquiera de las métricas anteriores debe reducirse por la cantidad de intereses que de otro modo se habrían ganado (técnicamente, se debe considerar el valor presente neto de los pagos de intereses futuros, pero para simplificar, solo elimino los intereses perdidos en 2024).

Esto nos da una mejora neta del BPA que oscila entre 0,08 y 0,52 dólares, dependiendo del importe de la recompra. Aplicando la relación P/E de aproximadamente 10 veces por fin de año a finales de 2023, esto significa que el precio de las acciones podría aumentar técnicamente entre 0,80 dólares (recompra de 100 millones de dólares) y 5,20 dólares (recompra de 500 millones de dólares), lo que haría que el precio de las acciones de 22,24 dólares subiera entre un 4% y un 23%. Si esto sucede (¡puede que no!), podría dar un buen estallido para una ganancia rápida.

Sin embargo, si tiene sentido desde la perspectiva de los accionistas a largo plazo depende de dos cosas:

En primer lugar, el valor intrínseco de INMD debería estar (significativamente) por encima de los 22,24 dólares

En segundo lugar, la suposición de que los flujos de caja futuros no se ven afectados negativamente por la recompra (excepto los ingresos por intereses) debe mantenerse

Como veremos en la valoración a continuación, personalmente creo que se cumple la primera condición, ya que incluso mi valor razonable más bajo para las acciones se sitúa en poco menos de 25 dólares. En cuanto a la segunda condición, que es coherente con los supuestos de dicho modelo de valoración, también es justo suponer que InMode será capaz de financiar de forma consistente el crecimiento de su negocio principal sin tener que recurrir a su exceso de caja.

Esto significa que una recompra a los niveles de precios actuales probablemente crearía un valor positivo para los accionistas en relación con los bonos del Tesoro.

La gerencia señaló una posible adquisición como una razón para querer aferrarse al efectivo en este momento. Esto nos lleva al tercer y último tema que quiero cubrir en relación con la asignación de capital: ¿podrían las fusiones y adquisiciones ser una buena razón para quedarse con el efectivo?

Adoptaré un punto de vista puramente financiero sobre esto, y no tocaré qué tipo de adquisición puede tener sentido estratégico o no. Quiero abordar dos preguntas clave:

En primer lugar, ¿qué rentabilidad tiene que generar una adquisición para que la inversión tenga sentido en relación con una recompra de acciones equivalente?

En segundo lugar, ¿hasta qué punto sería preferible una financiación en deuda frente a una financiación en efectivo?

En caso de que esté interesado, esta introducción a la valoración de la recompra de acciones deriva una fórmula para determinar el rendimiento requerido en una adquisición para que valga más la pena que usar el mismo efectivo para una recompra. Por razones de tiempo, iré directamente a los resultados. Los resultados se basan en la capitalización bursátil actual de InMode, un valor patrimonial asumido igual al valor razonable de mi modelo de valoración (véase la sección de valoración) y una tasa de descuento del 10,5%.

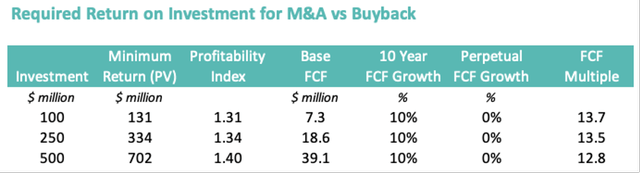

En conclusión, dependiendo de la magnitud de la inversión, el valor presente requerido del flujo de caja futuro de esta inversión tiene que estar entre 1,3 y 1,4 veces el coste de adquisición. Para tener una idea de lo que esto significa, supongamos que compra un negocio que cree que puede hacer crecer el FCF en un 10% durante los próximos 10 años, después de lo cual los FCF se mantienen perpetuamente planos. En este caso, podría pagar aproximadamente 13-14 veces el FCF actual para "alcanzar el punto de equilibrio" en relación con una recompra de acciones.

Retorno mínimo de la inversión para fusiones y adquisiciones frente a recompra (plataforma de investigación de acciones)

Dado que no soy un experto en la industria, es difícil para mí decir cuántos objetivos adecuados pueden satisfacer tanto las consideraciones estratégicas como el obstáculo financiero antes mencionado. Si bien estoy seguro de que la lista de candidatos será corta, no se siente como una "misión imposible". En esencia, InMode necesitaría encontrar un objetivo que presente un perfil de crecimiento y una valoración de FCF similares a los de ella misma (INMD cotiza a 10 veces su FTF TTM).

Dicho esto, incluso si InMode encontrara un objetivo adecuado, ¿por qué usar el efectivo y no tomar un préstamo por unos pocos $ 100 millones? Esto permitiría a la empresa utilizar el exceso de efectivo para recomprar acciones por debajo de su valor intrínseco, al tiempo que reduciría su coste medio ponderado de capital (WACC) al mismo tiempo. Incluso si InMode recomprara agresivamente 500 millones de dólares en acciones y tomara la misma cantidad de deuda, no tendría que preocuparse por el apalancamiento. Todavía le quedarían 240 millones de dólares en efectivo, lo que reduciría la deuda neta a 260 millones de dólares. Eso es apenas 1,3 veces el EBITDA de InMode, que puede estancarse pero no colapsar a corto plazo, y seguirá creciendo a medio plazo.

En otras palabras, aparte de la aversión general al riesgo, no veo una buena razón por la que InMode se aferra a su efectivo en lugar de recomprar sus propias acciones, al menos hasta cierto punto. Pero como mencioné inicialmente, esto no es per se una razón para no comprar las acciones en la medida en que estén infravaloradas.

Valor razonable de InMode

Como siempre, utilizo un modelo de valoración simplificado con tres escenarios. La única diferencia entre los escenarios es el crecimiento supuesto del FCF, que se divide entre el crecimiento supuesto durante los primeros 10 años y el crecimiento perpetuo a partir de entonces. En todos los casos, estoy aplicando una rentabilidad esperada del 10,5% como tasa de descuento. Dado que InMode no tiene deuda, este es mi costo de capital asumido asumiendo una tasa libre de riesgo del 5%, un rendimiento de mercado del 7.5% y una beta de 2.2.

Para determinar un rango de crecimiento plausible del FCF para los próximos 10 años, estoy observando 3 variables principales: crecimiento del mercado, participación de mercado y margen del FCF.

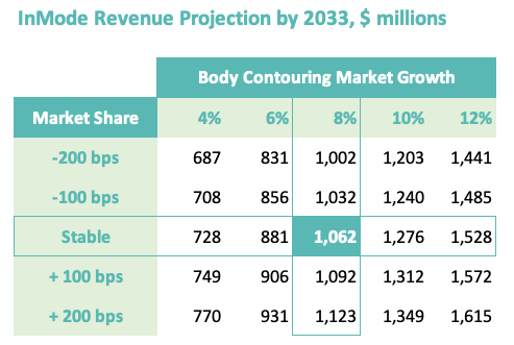

Como siempre, me gusta ser razonablemente conservador en mis suposiciones. Aunque las proyecciones del mercado externo ven el potencial de crecimiento anual de mediados a altos en el mercado del contorno corporal, me basaré en una CAGR del 8% durante los próximos 10 años como mi caso base. Dada la sólida posición financiera de InMode, que permitirá a la compañía competir de manera efectiva invirtiendo tanto en investigación y desarrollo como en expansión comercial, creo que asumir una participación de mercado estable como escenario base es razonable. Sobre la base de estos supuestos, proyecto un ingreso base de $ 1.06 mil millones para 2033 (8% CAGR de los $ 492 millones en 2023).

Proyección de ingresos de InMode 2033 (plataforma de investigación de acciones)

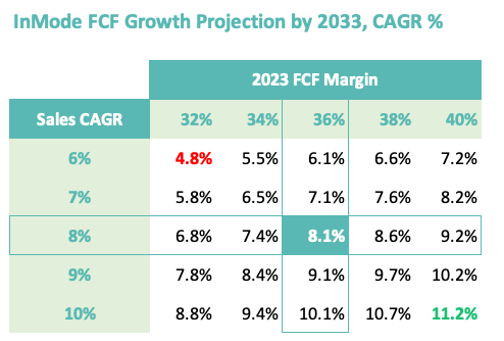

A continuación, tengo que hacer una suposición sobre la rentabilidad de InMode a lo largo del tiempo. El margen FCF de las empresas acaba de caer al 36% después de oscilar entre el 38% y el 49% en años anteriores. Esto se debió en gran medida a la combinación de inversiones continuas en investigación y desarrollo y comerciales, junto con una desaceleración significativa de los ingresos en el segundo semestre de 2023. Como se mencionó anteriormente, creo que la caída en los márgenes operativos es intencional y transitoria.

Sin embargo, para ser conservador en cuanto a las perspectivas de margen a largo plazo, asumiré que el margen FCF para 2033 se situará en torno al 36% en mi escenario base. Junto con la CAGR de ingresos del 8%, esto me da un FCF esperado de $ 331 millones para 2033 (ajustado por compensación basada en acciones). En mis escenarios de casos bajos y altos, estoy usando "extremos" tanto para el crecimiento de los ingresos como para el margen FCF, con solo un crecimiento del 6% y un margen FCF del 32% en el extremo inferior, y un crecimiento del 10% y un margen de ingresos del 40% en el extremo superior.

Proyección de crecimiento de InMode 2033 FCF (plataforma de investigación de acciones)

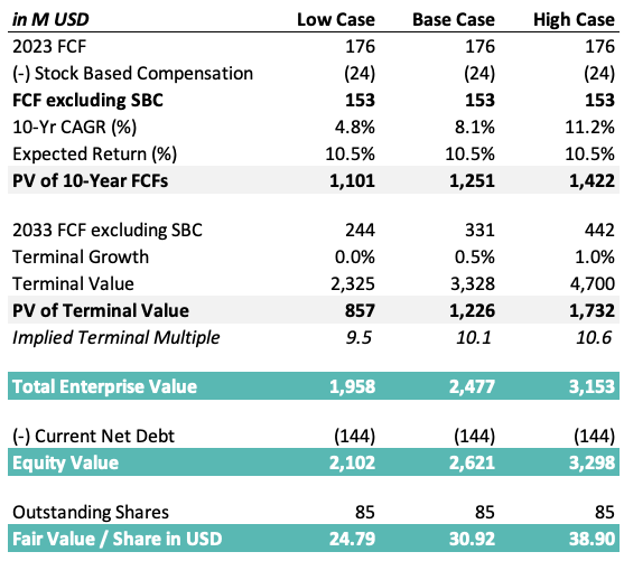

Conectando estos supuestos en mi modelo de valoración simple y utilizando un crecimiento terminal de 0% a 1% (dependiendo del escenario), llego a un rango de valor razonable por acción de $25 a $39, con un caso base de $31. Tenga en cuenta que, para fines de modelado, resto la compensación basada en acciones del FCF actual, asumiendo implícitamente que esta cantidad se utilizará para compensar la dilución de las acciones a lo largo del tiempo.

Escenarios de valoración InMode (plataforma de investigación de acciones)

En conclusión, independientemente de la asignación de capital subóptima, el INMD está actualmente muy infravalorado. El potencial alcista oscila entre el 19% en el extremo inferior y el 86% en el extremo superior del rango de valor razonable, con un punto medio alcista del 48%. Sin embargo, hay un par de riesgos importantes que no están bien reflejados en esta valoración. Echemos un vistazo a ellos antes de tomar nuestra decisión final.

Riesgos clave

Como cualquier inversión, InMode no está exenta de riesgos. En mi opinión, solo dos de ellos podrían cambiar fundamentalmente mi tesis de inversión.

El primer y principal riesgo se relaciona con el conflicto entre Israel y Hamas (en Gaza) y Hezbollah (en la frontera con el Líbano). Si bien ambos tienen el potencial de escalar, es particularmente el conflicto con Hezbollah lo que me preocupa por dos razones:

en primer lugar, está geográficamente mucho más cerca de donde se encuentran la sede central y el centro de investigación y desarrollo de InMode (Yokne'am), pero también de donde se encuentran los fabricantes por contrato exclusivos de InMode, Flextronics Ltd (Migdal HaEmek) y Medimor Ltd (Poria);

en segundo lugar, una guerra en toda regla en el Norte aumentaría el tamaño y la intensidad del conflicto, lo que muy probablemente requeriría que el ejército israelí llamara a más reservistas, incluidos los empleados tanto de InMode como de los fabricantes antes mencionados.

En otras palabras, a pesar de que InMode vende productos casi en su totalidad fuera de Israel y tiene existencias de seis meses o más, si salieran noticias de que el conflicto se está intensificando gravemente, esto podría ser muy perjudicial para el precio de las acciones (impacto inmediato) y potencialmente para el negocio de InMode (impacto a mediano y largo plazo). Creo que el riesgo es relativamente bajo, pero dado que el impacto podría ser significativo, hay que tenerlo en cuenta a la hora de realizar una inversión en INMD. Por otro lado, si los conflictos se resolvieran, esto actuaría como un claro viento de cola para el precio de las acciones.

El segundo riesgo clave se relaciona con las decisiones de fusiones y adquisiciones potencialmente deficientes. Si bien este es un riesgo omnipresente con cualquier inversión en acciones, el hecho de que el CEO haya señalado que no están haciendo recompras, sino que están buscando activamente un posible objetivo de adquisición, solo aumenta el riesgo para InMode en este momento. Personalmente, dado lo minuciosa y adversa que es la gestión al riesgo, creo que el riesgo de que InMode no compre nada y siga acumulando efectivo es mucho mayor que el riesgo de pagar de más por una adquisición, pero nunca se sabe.

Por otro lado, si InMode termina sin encontrar ningún objetivo adecuado mientras continúan acumulando efectivo, no me sorprendería que terminaran recomprando acciones, particularmente si se mantienen en los niveles actualmente deprimidos. Este podría ser otro fuerte catalizador a mediano plazo.

Conclusión

En la plataforma de investigación de acciones, busco oportunidades asimétricas de bajo riesgo y alta recompensa. InMode es una empresa bien posicionada con una valoración muy atractiva, teniendo en cuenta la posición de liderazgo de la empresa en una industria de alto crecimiento junto con su perfil de rentabilidad único y su sólido balance. Dicho esto, las incertidumbres que rodean los conflictos de Israel con Hamas y Hezbollah, así como un posible paso en falso en las fusiones y adquisiciones, presentan riesgos que necesitan un seguimiento cercano.

Al precio actual, INMD tiene un potencial alcista del 48% respecto a su valor razonable de 31 dólares, y actualmente cotiza por debajo del extremo inferior de su rango de valor razonable de 25 a 39 dólares. Es por eso que le doy a la acción una calificación de COMPRA con un horizonte de inversión de 1 a 3 años.

La razón por la que no le estoy dando a INMD una compra fuerte en este momento se relaciona con los riesgos de baja probabilidad pero alto impacto antes mencionados. Para hacer frente a este riesgo, el enfoque prudente es ajustar el tamaño de la posición y esperar a que haya más claridad sobre hacia dónde se dirigen los conflictos de Israel antes de construir una posición plena. Las opciones mensuales están disponibles. Actualmente, considere la posibilidad de vender opciones de venta de ejercicio de 20 dólares que venzan en abril o mayo si desea entrar con un margen adicional de seguridad.

Está empresa no se puede analizar de esa forma, me explico.

Es normal que un año venda muchísimo y luego 5-7 años decrezca .

Date cuenta que no son juegos online de ingresos recurrentes sino que sacan un super juego, venden y luego los años siguientes siguen vendiendo el mismo juego pero lógicamente cada vez se vende menos.

Estás empresas se tiran 7-8 años pagando sueldos, invirtiendo en el juego etc sin ganar nada luego cuando lo sacan recauda todo de golpe

Evidentemente que está cara si la ves con lo que ha facturado este año. Pero de cara a 2026 van a sacar The Witcher 4 y te aseguro que se va a vender una barbaridad porque lo conozco de cerca.

Entonces es fácil que ese año facture diez veces más que ahora con lo cual la valoración a día de hoy sería un regalo completamente.

Espero haberme explicado yo entiendo lo que digo y conociendo la empresa posiblemente meta algo, de momento la he puesto en vigilancia, pero vamos yo veo bastante claro todo. Como digo está empresa hizo el mejor juego de la historia y sin duda ninguna lo que hagan a futuro será Supertop dentro de la industria

Además de las cuentas excepcionales que tiene y caja

#2052

Re: Inmode tesis.... recompra de acciones o seguir cobrando un 5% de interés por...

Yo inmode viendo el sector tengo bastante clara la inversión. Y se espera un crecimiento pobre que dudo que sea tan pobre porque la gente cada vez es más subnormal.

Como anuncie que va a crecer un poco más de lo esperado tremendo petardazo pegara

Mala empresa no es pero depender de un videojuego exclusivamente para seguir en lo alto me parece arriesgado.

Activision es de las grandes cotiza a unas 32x beneficios, e imagino sacara al año numerosos videojuegos y en numerosas plataformas.

Desde luego el sector videojuegos es rentable, recuerdo la crisis del 2007/ 2008 en España y te sorprenderías o quizás no so te digo que lo mas vendido eran videojuegos en plena crisis donde la gente se quedaba sin trabajo hablamos del estallido de la burbuja inmobiliaria en España, incluso se hacían colas para comprar los "estrenos". hablo del 2008 ahora imagino casi todo será online.

Eso me llamo enormemente la atención, que en España se gastara mas de 1400 millones en comprar videojuegos mientras España "se moría de hambre", bueno eso y las colas para comprar los teléfonos esos maravillosos de la manzana... al tiempo los populistas de extrema izquierda y la izquierda decían que los basureros se llenaban de gente buscando algo que comer lo decían antes de llegar al poder después el hambre se quito milagrosamente cuando ZP se proclamo presidente en abril del 2008!!!... y luego resulta que los españoles estábamos entre los que mas comida tiraban a la basura, incluso recuerdo de algún medio publicar de forma amañada una foto de una persona mayor buscando en la basura según el medio algo para comer!!... nos hacían creer que los niños pasaban hambre (la pre-campaña electoral de turno)!!... pero los niños estaban ocupados con sus consolas y sería por que se les olvidaba comer no por que no tuvieran comida, después de las elecciones ya no había hambre o al menos dejaron de decirlo.

Lo cierto es que las colas para compras teléfonos existían, las ventas de videojuegos estaban disparadas, pero en los cubos de la basura no veía a nadie coger comida, salvo alguna foto de algún medio como digo que nos quería convencer de lo contrario justo antes de las elecciones del 2008.

El iPhone cumple: largas colas para conseguir el artículo anticrisis 2008

Por qué esperar una cola de seis horas para adquirir un móvil que puede salir hasta por 359 euros, te ata a una compañía durante dos años y ni siquiera tiene cámara de vídeo? "Pues por amor". Ésta es la respuesta de Salva, uno de los cientos de personas que ayer hacían cola para adquirir el nuevo iPhone en la macrotienda que acaba de inaugurar Telefónica

2008 en plena crisis no solo en España sino mundial se batió récord en venta de videojuegos..

Los videojuegos, inmunes a la crisis...

El sector del videojuego espera seguir creciendo en 2008 pese a la crisis, según ha apuntado la Asociación Española de Distribuidores y Editores de Software de Entretenimiento, Adese. Los primeros datos, no oficiales, de la consultora SFK señalan que las ventas relacionadas con el ocio digital han aumentado un 15% de enero a julio.