Buenas tardes a tod@s,

Dedico el post semanal a una reflexión sobre estas tres componentes que afectan a la prima de la opción. Y lo hago en base a los resultados obtenidos en las distintas posiciones mantenidas en este blog.

Hace unas semanas hablaba de la relativa importancia de la pérdida de valor temporal en la valoración de opciones. Observando los resultados obtenidos hasta el momento en este hilo http://www.rankia.com/blog/option-spreads/1313325-estrategia-income-multiples-strangle-comprados-otm-vencimiento-lejano-venta-periodica-iron-condors , vemos que con la continua venta de iron-condors semanales se ha ido ingresando siempre prima, los iron-condors semanales han expirado sin dar problemas y en el seguimiento diario a la posición se veía como cada sesión normalmente iban perdiendo valor. Si se hubiera necesitado, muchos de estos iron-condor semanales abiertos el viernes, se hubieran podido cerrar los martes con beneficio. El ratio profit-loss de estos iron-condor ha estado en torno a 200/2000 de media aproximadamente, o sea máximo beneficio 200 USD, máxima pérdida 2000 USD. Este ratio profit-loss no ha perjudicado ya que las posiciones hasta el momento han ido expirando sin valor rápidamente, y al final hemos obtenido el máximo beneficio. Al vencer en tan corto espacio de tiempo, la volatlilidad tiene un efecto mínimo y la direccionalidad tampoco afecta mientras las opciones vendidas permanezcan fuera de dinero. La posición global sigue con pérdidas latentes fruto de las horquillas de apertura, pero de seguir así calculo que a finales de año cambiará de signo.

En la otra cara de la moneda tenemos posiciones como http://www.rankia.com/blog/option-spreads/1390548-minilibro-rut , que a pesar de llevar theta positiva todo el tiempo, sigue con pérdidas latentes. Aquí las opciones vendidas tienen un vencimiento mucho más lejano, Diciembre/2012, y a la posición le afecta mucho más la volatilidad en la cuál es negativa y sobre todo la direccionalidad cuando delta no va a favor del movimiento. También esta otra posición http://www.rankia.com/blog/option-spreads/1160720-spread-creadores por efecto de llevar una delta global en contra del movimiento del precio, pierde esta semana en pocas sesiones casi todas las ganancias de varios meses obtenidas con la pérdida de valor temporal.

Como fruto de haber elaborado un pequeño plan de trading en un sistema con componente claramente direccional, tenemos otra posición que da significativas ganancias en muy poco tiempo y se deben estas ganancias casi exclusivamente a que delta ha ido a favor del movimiento del precio: http://www.rankia.com/blog/option-spreads/1326860-sistema-direccional-dax-opciones. Aquí hemos mezclado vencimientos y hay opciones con vencimiento a varios meses.

Las conclusiones en principio serían éstas:

1. Para realmente aprovechar la pérdida de valor temporal las opciones han de ser de vencimiento cercano o muy cercano, para que la posición quede relativamente inmune a la volatilidad y a los movimientos del precio.

2. Si mezclamos vencimientos, la componente volatilidad tiene más importancia que la pérdida de valor temporal, más cuanto más lejanos son los vencimientos con los que operamos.

3. Y sobre todo lo que puede inclinar significativamente en contra la balanza es el llevar una delta que no esté en sintonía con el movimiento del precio.

Por otro lado, voy a dar unas pinceladas sobre el tema de las sonrisas de volatilidad.

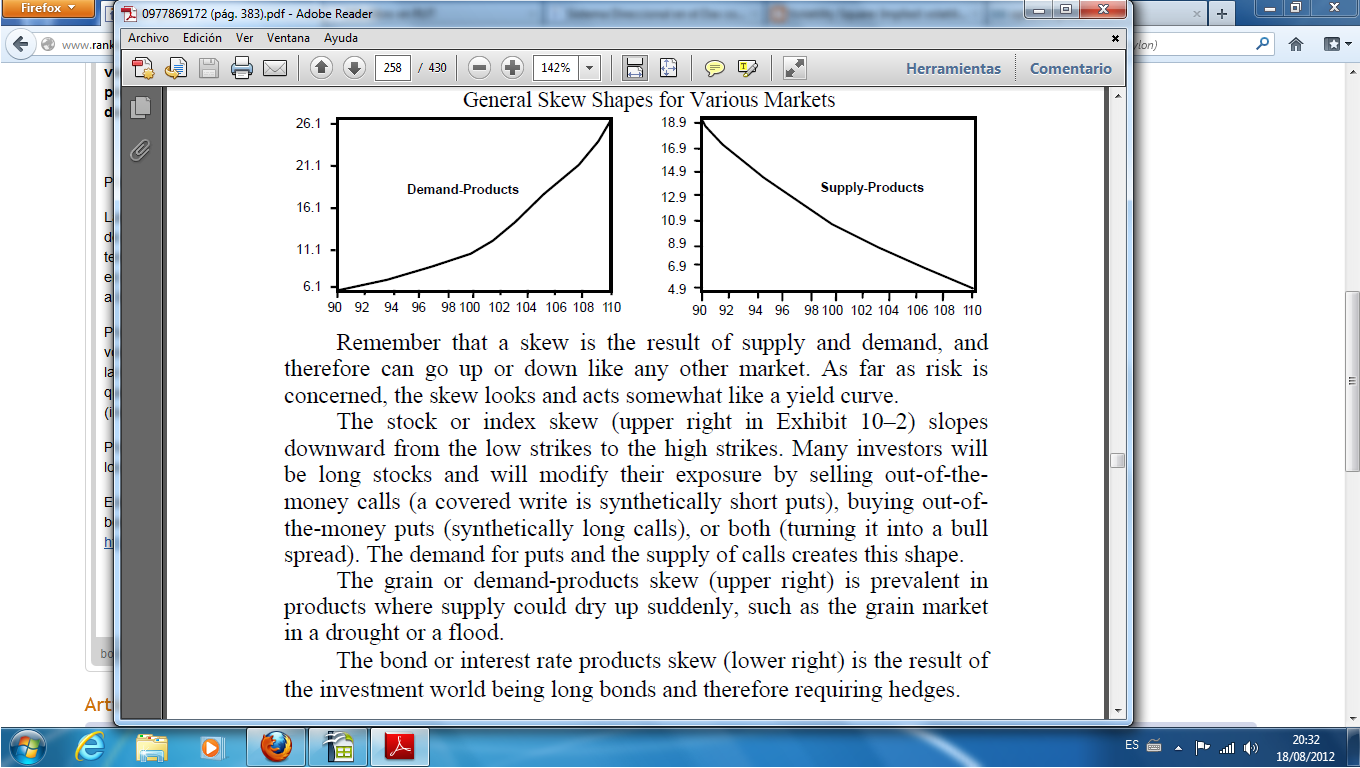

Las opciones cuyos subyacentes son mercados de renta variable y de renta fija suelen presentar un skew con puts fuera de dinero y call en dinero que suelen tener mayor volatilidad implícita que las series a dinero y, a su vez estas opciones a dinero, suelen tener similar o mayor volatilidad implícita que las call fuera de dinero y las put en dinero. Estos mercados de renta variable y renta fija se les da en llamar productos de demanda, los mercados de bonos por ejemplo, presentan este mismo skew ya que el uso de opciones se debe a los requerimientos de cobertura del precio los bonos al ser largas prácticamente la totalidad de las posiciones.

Por otro lado tenemos las opciones sobre commodities y divisas que se les suele llamar productos de oferta y aquí hay una sonrisa de volatilidades y además las volatilidades implícitas suelen ser mayores en calls fuera de dinero y puts en dinero; las series a dinero presentan la menor volatilidad implícita y, finalmente, las call en dinero y puts fuera de dinero presentan mayor volatidad que las opciones a dinero, pero menor que calls fuera de dinero y puts en dinero. Aquí el problema es que la oferta por circunstancias varias, se reduzca drásticamente (inundaciones, pérdidas de cosechas, escasez de determinadas divisas), con el consiguiente rápido encarecimiento de precios.

Por otro lado los productos de demanda ante caídas en los precios suelen aumentar la volatilidad implícita en todas las series cotizadas y en los productos de oferta suele ser la subida de precios la que provoca un aumento en las volatlidades.

Estos skew y sonrisas de volatilidad tampoco son estáticos, sino que cambian con el tiempo, debido a los sucesivos crash y periodos de bonanza y todo ello se traduce en una determinada oferta-demanda de las distintas series en cada momento. Adjunto un link http://volatilitysquare.blogspot.com.es/2010/04/implied-volatility-surface-and-its.html

También el mero paso del tiempo o los movimientos en el precio hacen cambiar la volatilidad implícita cotizada en las distintas series.

Por otro lado podemos hacer trading a favor o en contra del skew existente. http://www.ise.com/assets/files/FX%20Options/ExpiringMonthly_-_Trading_With_or_Against_the_Skew_0410.pdf

Como conlusión final, y enlazando con la primera parte, vemos que es mucho más sencillo aprovechar la pérdida de valor temporal en opciones de vencimiento cercano cuando además se usan los mismos vencimientos, ya que factores como las distintas sonrisas o skews de volatilidad tienen menos importancia.

Además mencionar que la relación theta-vega es más favorable al usar vencimientos cercanos; o sea las series relativamente cercanas a dinero presentan mayor theta y menor vega que sus homólogas en vencimientos más lejanos.

Saludos