Cada vez que veo un niño jugando con una ametralladora cargada y con el seguro quitado me pongo nervioso, no puedo evitarlo. Para los que no los hayan leído, les recomiendo que antes de seguir con este artículo lean los dos anteriores sobre este tema:

Hablemos en serio de las hipotecas multidivisa

Mas información sobre la operativa en divisas

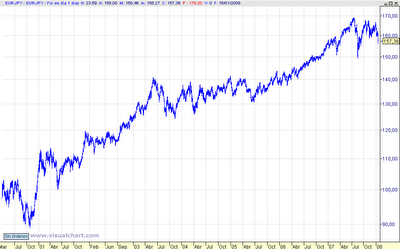

Las divisas sobre las que se están haciendo la práctica totalidad de las hipotecas multidivisa son el Yen y el Franco Suizo. Como dos imágenes valen más que dos mil palabras veamos los dos gráficos.

Una gran subida del euro con la consiguiente bajada por la misma cuantía del Yen

Subida del euro y bajada del Franco Suizo con la formación de una cabeza con hombros. Cambio de tendencia a bajista.

La subida que estamos viendo en los dos gráficos representan la subida del euro con la consiguiente bajada del Yen y el Franco Suizo. Esto quiere decir que el euro está mucho más caro ahora que hace siete años y que el Yen ha bajado mucho desde entonces.

La primera pregunta es: ¿ compraría usted euro y vendería Yen después de un 70% de subida? Pues eso es lo que están haciendo todos los que constituyen o mantienen una hipoteca en Yenes.

Segunda pregunta: ¿es lógico vender yenes después de una gran bajada para ahorrarse un 3% al año, cuando en un mes se puede perder el 10%?

Tercera pregunta: ¿qué hará quien tenga una hipoteca en yenes si cambia la tendencia y se pone en su contra? ¿Tiene previsto esa posibilidad?

Cuarta pregunta: ¿tiene las herramientas y los conocimientos necesarios para saber que ha cambiado la tendencia cuando lo haga? ¿vigila la cotización con asiduidad?

Quinta pregunta: ¿está preparado psicológicamente para afrontar cambios radicales en su hipoteca? ¿está mentalizado para volver a hipotecar en euros y pagar más intereses? ¿podrá pagar esos intereses de más?

Sexta pregunta: ¿el plazo en el que puede efectuar cambios de divisa en su hipoteca es suficientemente corto? ¿hasta que nivel de pérdidas está dispuesto a asumir?

Hasta ahora les ha ido bastante bien a los que se han hipotecado en estas divisas, pues se han aprovechado de una tendencia a su favor (la mayoría sin saberlo). Sencillamente les recomiendo precaución a partir de ahora, aunque difícilmente podría ser precavido alguien que no supiera que riesgos está asumiendo y por donde le pueden llegar los palos. Mi consejo es que no den por sentado que las tendencias son eternas, más pronto o más tarde acaban cambiando y haciendo estragos.

En el gráfico del Franco Suizo ya se puede ver una cabeza con hombros rota a la baja, supongo que la mayoría de los hipotecados no han oído hablar de esta figura del análisis técnico, pero les recomiendo que se informen pues su fiabilidad es superior al 80%.

Mi último consejo: los hipotecados deberían tener prevista la posibilidad de poder cubrir su posición con algún broker sobre divisas por Internet. En cuestión de minutos poder quedarse en una posición neutral contra algún desaguisado importante. Como la garantía que piden estos brokers es alrededor del 2% está al alcance de todos los bolsillos.