Teekay continúa la transición: ¿cuál es el momento?

Jul. 13, 2018 8:00 a.m. ET

|

Acerca de:

Teekay LNG Partners LP (TGP) ,

TK , Incluye:

DLNG ,

GLNG ,

GLOG ,

GLOP ,

GMLP ,

HMLP ,

SSW ,

TOO

J Mintzmyer

Envío y comercio global, Deep Value, ideas cortas, estrategia de cartera

MERCADO

Valor del borde del inversor

Resumen

Teekay Corporation ha sido una de mis posesiones personales más grandes, en gran parte basada en su control de Teekay LNG Partners.

Aunque la transición de TGP ha ido bien y los conocimientos tradicionales se están beneficiando de la mejora de los precios del petróleo, las acciones han tenido dificultades debido a la impaciencia del mercado.

Los plazos se han retrasado significativamente debido a un enfoque en el desapalancamiento junto con los mercados de LPG brutales y un impacto impositivo único.

Sigo siendo bastante optimista con respecto a TK y TGP, pero claramente era demasiado optimista en los plazos. Recientemente agregué significativamente a TGP.

TGP actualizará sus planes de asignación de capital este noviembre. Podríamos ver una empresa mucho más limpia en el futuro, sugiriendo una gran ventaja para las comparaciones.

Esta idea fue discutida en mayor profundidad con los miembros de mi comunidad de inversión privada,

Value Investor's Edge .

Crédito de la imagen:

VesselFinder

Descripción general del informe

Teekay Corporation (

TK ) fue nuestra principal idea para 2017, que se basó en la perspectiva de estabilización y crecimiento importante en Teekay LNG Partners (

TGP ) que condujo a un eventual aumento significativo de dividendos y una masiva revalorización del GP / IDR controlado por TK. Hemos lanzado casi una docena de informes públicos y privados de larga duración en los últimos 20 meses y esta iteración proporcionará un comentario sustancial de actualización. Para una mayor cobertura de antecedentes, recomiendo que todos los lectores revisen nuestro

informe completo desde enero de 2018 junto con

los comentarios posteriores a la dilución a partir de marzo de 2018.

Este informe cubre el progreso reciente entre Teekay Corporation y Teekay LNG Partners, así como los cambios en los plazos y el potencial para una nueva estructura corporativa en TGP. Finalmente, revisamos los riesgos clave y llegamos a nuestros objetivos de precios actuales de $ 12 para TK y $ 25 para TGP.

Revisión del reciente progreso de Teekay

Durante los últimos dos años, TGP ha pasado de casi $ 3 mil millones en gastos de capital de expansión no financiados y obligaciones de refinanciamiento que se avecinan, a una compañía de crecimiento saludable con la mayor cartera de GNL y una flota moderna en los mercados públicos. Mientras tanto, los mercados de GNL se han disparado, pero TGP ha reaccionado con lentitud ya que los inversores, naturalmente, siguen decepcionados con sus pequeños pagos.

Si bien un inversionista no pudo determinar a partir de un gráfico de precios, el TGP de hoy (julio de 2018) no es remotamente comparable en términos de niveles de riesgo o perspectivas futuras para el TGP de fines de 2016. Aunque TGP se ha visto afectado por algunas deficiencias a corto plazo, en particular su exposición a los terribles segmentos de GLP y una reciente sentencia impositiva única en el Reino Unido, su progreso financiero y operativo general durante el último año y medio ha sido poco menos que notable.

TK Parent, donde anteriormente hemos tenido la mayor parte de nuestra inversión, ha pasado de ser una apuesta arriesgada con una exposición considerable a mercados petroleros terribles y al 'niño salvaje' Teekay Offshore (NYSE:

TOO ) a una sólida corporación con grado de inversión y firme control de la empresa de transporte de GNL más grande y más valorada que cotiza en bolsa en el mundo.

Toda esta transición se ha llevado a cabo en la cúspide de una carrera de GNL secular potencialmente masiva. Los inversionistas saben que el envío es cíclico, violentamente, pero

la historia del GNL no es solo cíclica, sino secular: la historia energética de la década, quizás de este siglo. China está luchando desesperadamente contra la terrible contaminación y está bajo una

inmensa presión política para reformar su sector energético.

Fuente:

CBS News

Las importaciones de GNL son una pieza fundamental de este rompecabezas. Mientras tanto, las exportaciones estadounidenses de GNL están aumentando y Estados Unidos tiene un suministro virtualmente ilimitado de gas natural barato. La ruta de envío del Golfo de EE. UU. A China es una de las más largas del mundo, especialmente si no se utiliza el Canal de Panamá, lo que significa que un crecimiento del volumen de transporte del 10% podría traducirse fácilmente en un crecimiento del 15% en la demanda real medida en toneladas. millas. Para divertirse, intente ir a

Sea-Distances.org y probar las diferentes distancias de ruta. He trazado un mapa de Corpus Christi a Guangzhou a continuación a través del Canal de Panamá (el color rojo indica mi aproximación).

Fuente:

Mapa de las Distancias del Mar

TGP es el jugador de transporte de GNL más grande, más barato y discutiblemente más fuerte del mundo . TK controla a TGP. Además, la exposición limitada de los conocimientos tradicionales a los precios del petróleo ha pasado de ser negativa a una enorme positiva. Las tres plataformas de producción de yacimientos petrolíferos de TK ("FPSO") tienen todas las tarifas del precio del petróleo vinculadas al crudo Brent, lo que significa que su situación de flujo de efectivo puede cambiar significativamente en diferentes mercados.

Los FPSO (Hummingbird Spirit, Banff y Foinaven) solían ser la parte más fea y negativa de la valoración de TK. Ahora están preparados para ser potenciales vacas de efectivo. ¡Qué diferencia pueden hacer 18 meses!

¿Por qué los precios de TK y TGP luchan?

¡Todo esto suena genial! Deberíamos estar sentados en ganancias masivas en TK y TGP ¿verdad? Aunque técnicamente ambas acciones han subido decentemente y / y mientras escribo esto, el rendimiento de YTD ha sido francamente deprimente, con ambas firmas cayendo en torno al 20%. ¿¡Lo que da!?

Fuente: Yahoo Finance

TK comenzó el año en 'fuego', pero este ímpetu fue enormemente embotado cuando decidieron recaudar

$ 100M de capital a $ 9.75 junto con

$ 125M de deuda convertible a $ 11.70. Recaudaron este dinero para ser conservadores, no querían apostar por los precios del petróleo y la transición de TGP antes de un vencimiento de casi 600 millones de sus notas del 8.5% en enero de 2020.

Aunque esta oferta claramente envió la señal "incorrecta" (es decir, débil) a los mercados, reflejó una gestión conservadora que no quería apostar a los futuros precios del petróleo y al sentimiento del mercado. Parecía débil y esa oferta destruyó el impulso de TK a corto plazo. Personalmente, no estaba de acuerdo con cómo se manejó, pero la oferta redujo significativamente los riesgos y la

dilución real efectiva fue muy mínima.

Además, los inversionistas se han impacientado con la falta de orientación de distribución de TGP y con los retrasos en el cronograma de aumentos y / o eventuales reparaciones. Parte de esto es claramente mi culpa. En retrospectiva, era demasiado optimista con respecto a las posibles líneas de tiempo y niveles de pagos. Con las tasas de interés claramente en aumento, las empresas se ven obligadas a dejar de lado y TGP definitivamente todavía tiene trabajo por hacer.

Aunque hemos estado en lo correcto con respecto a todo el financiamiento de transición, estábamos en lo cierto de que TOO no era una preocupación importante, y TGP realmente ha excedido

nuestras expectativas previas en términos de sus niveles de refinanciamiento de 2018, fui groseramente incorrecto sobre el tiempo de distribución. Lo que comenzó como una especie de 'mejor caso' a fines de los 17 / principios de 2018, cambió rápidamente a finales de los 18 / principios de 2019, y ahora con el enfoque en desapalancamiento, es bastante claro que estamos en una historia 2020. ¡Si hay algo que los inversores odian absolutamente, son los retrasos!

Crédito de la imagen:

Sonny Holmes

Gratificación demorada ... ¿Mejores resultados?

Quienes invierten en TGP esperan un crecimiento significativo de los ingresos en el futuro, mientras que los que invierten en CC.TT. esperan lo mismo, ya que se beneficiarán desproporcionadamente a través de la estructura GP / IDR.

Desafortunadamente, en el mercado actual, "socio limitado" es una palabra desagradable y la mayoría de las comps de envío y midstream se comercializan a muy altos rendimientos. Como inversionista, me encanta, poseo muchos de estos tipos de nombres y lo hemos hecho muy bien en general. Sin embargo, para una empresa, una demanda de alto rendimiento por parte del mercado simplemente no tiene sentido. Si miramos las comps principales de TGP, vemos a los Socios GasLog (

GLOP ), Golar LNG Partners (

GMLP ), Dynagas LNG Partners (

DLNG ), KNOT Offshore Partners (NYSE:

KNOP ) y Hoegh LNG Partners (

HMLP ). ¡Todos estos varían entre 9-15% de rendimiento!

De repente, tenemos una situación en la que TGP paga grandes cantidades de efectivo que no tiene sentido. Incluso en el mejor de los casos en que superan a todos sus pares, todavía estamos sentados en el rango medio del 8%, y TGP está arrojando cantidades masivas de efectivo sin una recompensa real. ¿Cuál es una mejor idea?

¿Qué pasaría si TGP pudiera pasar de ser un LP con un temido K-1 a una compañía regular (aún con acuerdos de administración y IDR a TK) con un formulario de impuestos 1099? De repente, las composiciones directas de TGP se convierten en Golar LNG (NASDAQ:

GLNG ), GasLog (NYSE:

GLOG ) y posiblemente en la propia Teekay Corp. Esos comps cambian por rendimientos de solo 1-3%. Resulta que los inversores realmente prefieren la idea de una empresa sostenible autofinanciada que no pague distribuciones masivas. Sí, al igual que el mercado de valores 'regular'. ¡Estamos creciendo amigos!

Líneas de tiempo de transición potenciales

Estoy especulando claramente aquí, pero después de hablar con los equipos gerenciales de toda la industria, hay un claro cambio sísmico de las estructuras de LP con exceso de apalancamiento con grandes distribuciones en una entidad C-Corp más responsable y sostenible con pagos más pequeños, pero principalmente crecimiento autofinanciado. Esto es algo grandioso para la industria, pero retrasa claramente nuestros horarios.

Teekay ha sido totalmente ciego con sus planes definitivos, pero han dejado algunas pistas claras en las últimas conferencias telefónicas. Durante

la llamada del Q1-18 , la entrega constante fue un enfoque importante. También han indicado anteriormente que necesitan terminar la refinanciación de 2018 y también sugirieron que deben absorber la mayor parte del crecimiento de Yamal antes de realizar grandes movimientos. Además, por primera vez, mencionaron el cuarto trimestre de 2018 como una línea de tiempo clara para más orientación de distribución. Este es un momento práctico ya que hay una reunión de la Junta Directiva en septiembre y también es probable que los resultados de ganancias en el tercer trimestre sean mucho mejores en Teekay Corp y Teekay LNG Partners que en Q2-18.

Varios ejecutivos de todo el mercado han sugerido el abandono de una estructura LP debido a su frustración con los enormes rendimientos de distribución. En particular, TGP probablemente esté preocupado por aumentar los pagos porque observan las compensaciones y no ven un beneficio claro. Pero, ¿y si pudieran matar al K-1 y eliminar a los "Socios" de su nombre? Esto sería más que nada un cambio estético ya que la estructura de control general se mantendría similar, pero sería una C-Corp con un acuerdo de gestión y una estructura de incentivos de pago en lugar de un "Socio general" con "IDR".

Nuestros objetivos vs. Realidades del mercado

Anteriormente, hice una estimación del valor razonable de alrededor de $ 25 para TGP y alrededor de $ 13 para TK. Tras los recientes comentarios sobre el enfoque de TGP en el desapalancamiento, reduje mi estimación del valor razonable actual de $ 13 a $ 12 en TK.

Para TK en particular, la valuación de $ 12 (rango de $ 10- $ 14) incluye una importante valuación a plazo de sus eventuales pagos de IDR de TGP, y cualquier demora adicional podría reducir aún más este objetivo. Anteriormente obtuve

estos niveles al descontar los pagos adelantados. Cuando la línea de tiempo cambió de principios de 2019 a un rango de 2020, la demora resultante nos derribó de $ 13 a $ 12.

Aunque creo que los CC.TT. valen entre $ 10 y $ 14 hoy, y potencialmente mucho más altos para 2020, dudo mucho que las acciones se negocien en un rango cercano a ese rango en los próximos trimestres.

Cuando cubrimos acciones y proporcionamos análisis, nos enfocamos principalmente en lo que creemos que vale una empresa , en lugar de adivinar en dónde puede negociarse la acción en exactamente un año o en el corto plazo. Este enfoque ha sido muy rentable para nosotros, pero con TK, hemos sido mucho más alcistas que el mercado general.

¿Algún catalizador a corto plazo para TK Parent?

Aunque creo que TK vale $ 12.00 en el punto medio, 54% de ventaja cuando escribo esto, también creo que hay pocas posibilidades de que TK alcance esos niveles en este año, tal vez incluso a mediados de 2019. Es probable que TK tenga dificultades incluso para llegar a los $ 10 dentro de 2018 debido a la reciente falta de impulso. Hay un dicho sabio que data del siglo I aC:

Algo vale solo lo que alguien está dispuesto a pagar por ello

-Publilius Syrus

Esta frase es 100% verdadera en el marco de tiempo actual, pero no habla bien para futuras inversiones. Lo hemos hecho muy bien en

Value Investor's Edge en los últimos 3 años comprando cosas que a la gente no le gusta y evitando la basura por la que las personas pagan en exceso.

Aunque creo que los CC.TT. valen mucho más que su precio actual ($ 10.00 en un mínimo y tal vez tan alto como $ 14.00), también está claro que podría llevar un tiempo ver estos niveles debido a la falta de catalizadores claros a corto plazo.

Las mejores inversiones requieren catalizadores a corto plazo. Cuando compré TK, creí que estábamos mucho más cerca de aumentar los pagos en TGP. Estaba equivocado.

Creo que nuestro marco fue legítimo, pero fui demasiado agresivo con los plazos. Irónicamente, esta percepción podría haber sesgado un poco los precios del mercado. TK comercializó más alto el año pasado por las esperanzas y ahora negocian menos por decepción o impaciencia.

TK es el más fuerte que ha sido desde al menos mediados de 2015, pero no lo sabrías por el precio de las acciones.

La marca verde 'x' donde he comprado casi todas mis posesiones TK. Alrededor de $ 6, a mediados de $ 5 y $ 7,70, respectivamente. Los tres picos en TK están marcados arriba con '?' marcas. TK está en una mejor posición que durante los tres picos y está mucho mejor que en enero de 2017, cuando TK empujaba $ 10 o incluso nuevamente en enero de 2018, ya que empujó $ 11.

¿Qué es diferente? TK tiene finanzas mucho más estables, TGP ha concluido $ 3B de financiamiento, y los precios del petróleo son mucho más altos. Pero el tiempo para grandes pagos se retrasa y hay muy poco que el mercado desprecie más que las demoras ...

Amplia señorita en el tiempo - Mea Culpa

Aunque creo que nuestra postura de investigación ha sido correcta en muchas de las transiciones TGP y TOO: estábamos totalmente solos al pedir que no hubiera preocupaciones importantes sobre el financiamiento de nuevos edificios, pedimos correctamente una resolución TOO sin daños, y TGP en realidad salió- cumplimos nuestros objetivos para los niveles de refinanciamiento de 2018,

desafortunadamente he estado equivocado en el tiempo.

Era demasiado optimista, esperando una línea de tiempo de restauración más rápida. Más allá del ruido en torno a los éxitos de DCF, las mayores contribuciones son de modelar un apalancamiento 2020 aceptable más alto de alrededor de 6-6.5x mientras que TGP ha guiado recientemente alrededor de 5.5x. Al mismo tiempo, nuestras estimaciones de CFVO a plazo han disminuido de mediados de $ 700M a $ 600M, casi en su totalidad debido a resultados abismales de GLP, incluido el incumplimiento de Skaugen, con impactos adicionales a corto plazo de la reestructuración de Awilco.

Si cambia las necesidades de apalancamiento de la terminal en aproximadamente medio giro (es decir, 6.0x a 5.5x) y también cambia las predicciones CFVO de terminal de $ 750M a $ 675M, ese es un impacto neto de casi $ 800M (es decir, $ 750 x 6 menos 675 x 5.5)!

Si suponemos que TGP podría aproximarse a una valuación de terminales 10x EV, una caída de $ 75M en CFVO reduce a EV en $ 750M, o más de $ 9 / unidad si la deuda se mantiene estable.

Originalmente (todo el año hasta finales de 2016) esperaba alrededor de un 10x terminal EV en $ 750M, un apalancamiento de 6.0x, o alrededor de $ 30 por unidad más la capacidad de distribuir $ 600M más o menos en la rampa ascendente, y hasta $ 900 millones más en los próximos años.

Ahora podríamos ver un EV terminal de 9.5x con un apalancamiento de 5.5x en el rango superior de EBTIDA de $ 600M. Esto llevaría a aproximadamente el mismo rango de equidad terminal (es decir, bajo-$ 30), pero usted pierde al menos $ 800M en capacidad de distribución acumulada ($ 10 / unidad) debido a los reembolsos de la deuda.

¿Han cambiado los fundamentos básicos? Realmente no.

A pesar de la estabilidad estructural y el progreso fundamental durante el año pasado, una parte importante de la valoración de CC.TT. se basa en los múltiplos GP / IDR. Aquellos requieren altos niveles de DCF y especialmente altos pagos. Los pagos altos aún son posibles a partir de 2019, pero hay muy poco espacio para reducir la deuda neta.

Dado que TGP ha divulgado su deseo de impulsar hacia un apalancamiento de 5.5x para mediados de 2020, sospecho que podríamos ver una distribución simbólica aumentar este invierno como un "hueso" para los accionistas, pero $ 0.20 a $ 0.25 / qtr es probablemente un rango más razonable. Si esto se combina con un cambio de nombre de marca, entonces un pago anual de $ 1

con una guía clara para el crecimiento sustancial hacia adelante podría decirse que tendría un precio de $ 25- $ 30 para TGP cuando observas comps como GasLog.

Si echas un vistazo a Seaspan (NYSE:

SSW ), una empresa de gran palanca que acaba de diluir el 50% de la compañía en los $ 6, y donde la administración ha

guiado inflexiblemente por los dividendos a corto plazo, actualmente se encuentran a menos de un 5% de rendimiento. El mercado de GNL es muy superior a las perspectivas de crecimiento de contenedores y los contratos de TGP también son mucho más largos en duración promedio. Si SSW puede hacer 5% sin crecimiento, ¿no debería TGP hacer 3-4% con un gran crecimiento guiado?

Entonces, ¿el lado positivo en TGP se ve bastante bien? Eso creo. En los últimos dos años, he tenido la mayor parte de mi inversión en CC.TT. con solo un nivel simbólico de unidades en TGP. Recientemente expandí masivamente mi inversión personal de TGP, comprando unidades a un precio bajo de $ 16.

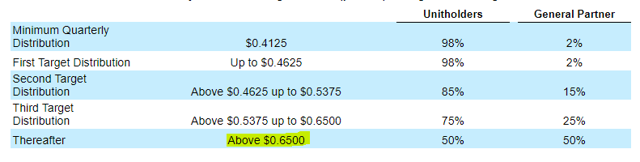

¿Qué pasa con los conocimientos tradicionales y los IDR?

Los inversores a largo plazo en TK recordarán que la razón principal por la que preferimos invertir con los padres es por el control total del LP junto con los derechos de distribución de incentivos potencialmente lucrativos. Para las personas más nuevas, he publicado la tabla a continuación. Tenga en cuenta que, para una cobertura mucho más detallada de la mecánica de IDR y las valoraciones relativas, sugiero leer nuestra

cobertura completa desde enero de 2018.

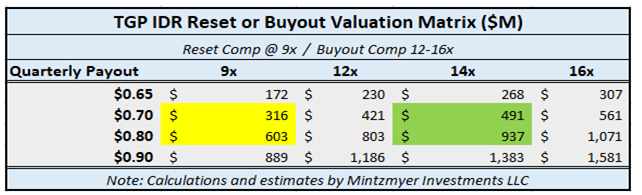

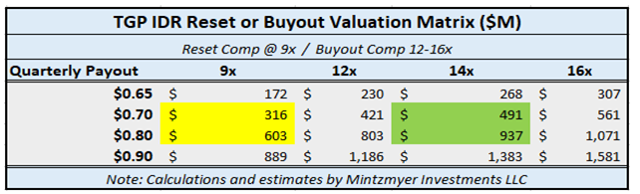

Fuente:

Informe anual de TGP , página 68

La tesis es que una vez que TGP complete su programa de crecimiento completo (y ahora transiciones a un apalancamiento más bajo), serán capaces de realizar pagos en el rango de 70 centavos o más.

Nuestra matriz de valoración más reciente se muestra a continuación, que muestra un rango de valoración de $ 491M desde un pago de $ 0.70 hasta $ 937M a un pago de $ 0.80. Esto está en el punto medio 14x basado en transacciones de compilación muy similares (12-16x) en el espacio midstream.

Fuente:

Informe Seeking Alpha , enero de 2018

Hemos visto más de una docena de tales transacciones en el espacio midstream en los últimos dos años, principalmente para compras, pero también para reajustes. El reinicio más reciente fue Dominion (NYSE:

D ) y Dominion Midstream (NYSE:

DM ). Otras adquisiciones recientes incluyen NuStar (NYSE:

NS ) y Archrock (NYSE:

AROC ). AROC, en particular, ha mostrado lo que sucede cuando las empresas saludables pasan de un K-1 / LP a un C-Corp, ¡volando un 40% en 3 meses! (nota: soy largo AROC)

Eventualmente, espero que veamos pagos más grandes de TGP a TK y se produzca algún tipo de reinicio o transacción de compra. Espero que ese resultado sea muy lucrativo para los CC.TT., pero es probable que resulte beneficiosa para todos a largo plazo, ya que TGP puede beneficiarse plenamente de una estructura "regular" y del menor costo de capital asociado.

Los mayores riesgos para TK Corporation

Hay dos riesgos principales para la valoración de TK. Lo más importante es que los niveles de GP / IDR podrían retrasarse aún más o recibir primas más débiles.

La consideración secundaria es que las valoraciones de FPSO podrían debilitarse aún más si el petróleo retrocediera a los rangos de $ 50 / bbl.

¿Más riesgos de retraso?

El riesgo es que la línea de tiempo siga siendo empujada más atrás. Si vamos a mediados de 2021, con un descuento del 20% anual, la terminal de $ 937M vale $ 540 millones en la actualidad (es decir, $ 937M / 1.20 ^ 3), lo que hace que nuestro modelo de suma de partes ("SOTP") alrededor de $ 11.

¿Riesgo Premium débil de IDR?

Otro riesgo mucho más desagradable es que el múltiplo de 14x a $ 0,80 se intercambia por un nivel mucho más débil, digamos 12x a $ 0,70, que sería un exiguo $ 421M. Si tomamos $ 421M desde mediados de 2020, eso nos lleva a $ 290M hoy, para un estimado actual de SOTP de menos de $ 9.00.

Riesgo a la baja FPSO

TK ya ha marcado sus tres activos de FPSO de manera bastante significativa, equivalente a las estimaciones de los intermediarios por $ 60- $ 65 / bbl de petróleo, pero si redujéramos otros $ 100M, eso reduciría las valuaciones en alrededor de $ 1.00 más. En todo caso, en estos mercados, sospecho que deberíamos agregar $ 100- $ 200M de vuelta ...

Los mayores riesgos para Teekay LNG Partners

TGP se beneficia de una estructura operativa muy estable y contratos a largo plazo con contrapartes de grado de inversión. Ya han completado prácticamente toda su financiación y se han comprometido con el desapalancamiento, por lo que los riesgos fundamentales aquí son sustancialmente menores. Además, prácticamente toda su exposición puntual es a las tasas de LPG, que matemáticamente no pueden bajar mucho, por lo que la sensibilidad del flujo de caja directo es casi únicamente positiva.

Los mayores riesgos aquí están relacionados con el sentimiento. Sospecho que una gran parte de la base minorista de TGP espera enormes distribuciones y se están impacientando. Aunque una transición a una estructura 'regular' y un pago más moderado es excelente para los prospectos a largo plazo y probablemente traiga accionistas mucho más entusiastas (es decir, miren a SSW, que duplicó en unos pocos meses con un cambio de gestión / visión), podría ser una transición desigual

Sinceramente, no tengo idea de qué decidirá anunciar la gerencia de TGP en noviembre, y existe la posibilidad de que puedan retrasar aún más o simplemente mantener los pagos de $ 0.14 estables. Esto probablemente molestaría a los inversores y podría conducir a una debilidad del precio a corto plazo.

En otras palabras, aunque tengo mucha confianza en el lado positivo de TGP para el período 2020-2021, no tengo idea de dónde irá el precio en los próximos trimestres, y es casi seguro que sea impulsado por factores emocionales frente a cualquier tipo de fundamentos.

Conclusión y valoraciones

Con los actuales $ 7,51 por CC.TT., el mercado ya está valorando por completo una importante caída del precio del petróleo a corto plazo y más demoras en TGP. A $ 16,40 para TGP, obviamente hay muy poco entusiasmo en comparación con el potencial de flujo de caja directo. Aquí es exactamente donde me gusta comprar.

Creo que $ 25 (52% de ventaja) es un valor justo para TGP y $ 12 (60% de ganancia) es un valor justo para TK. No espero que fluyan muchas noticias hasta que los resultados de Q3-18 en noviembre y sospecho que los próximos resultados de Q2-18 en agosto serán principalmente otro trimestre de transición. Si TGP logra hacer una transición estructural este invierno y se convierte en un "inventario de historia" respaldado por el claro tema secular de demanda de GNL, entonces nuestra estimación de $ 25 para Teekay LNG podría parecer conservadora rápidamente.

Acceda a la última investigación

Value Investor's Edge se enfoca en oportunidades de gran valor en envíos, industrias, midstreams, oportunidades internacionales y situaciones especiales. Cada miembro de nuestro equipo de analistas está singularmente enfocado, lo que significa que se beneficia de la experiencia más sólida en un solo sector al tiempo que obtiene acceso a oportunidades en mercados relacionados. Buscamos oportunidades para explotar las desconexiones del mercado al tiempo que proporcionamos avances y revisiones periódicas sobre los sectores que cubrimos.

También se unirá a una comunidad de inversionistas comprometidos a ayudar a mantenerse mutuamente informados sobre las mejores oportunidades y noticias que impactan en los mercados. Haz clic

aquí para registrarte y ver por ti mismo por qué tenemos un 96% de reseñas de 5 estrellas.