El ejercicio de 2020 será un año que tarde en borrarse de la retina de inversores y analistas. Incluso para aquellos que lo hacen con exposición a una de las economías más resistentes del planeta, como es el caso de Japón. Históricamente, las cuentas del país del Sol Naciente han reflejado un crecimiento anual de su PIB (ha aumentado en 34 de los últimos 40 ejercicios, es decir, en un 85% de los casos) que en 2020 no se pudo replicar a tenor de los acontecimientos de primer orden a los que tuvo que hacer frente la nación oriental.

Y es que, a la crisis universal derivada de las medidas restrictivas para atajar la propagación de la Covid-19, en el caso particular de Japón hay que sumar el aplazamiento de los Juegos Olímpicos de Tokio -con todos los cambios en las proyecciones macroeconómicas que eso supone- y la sucesión por sorpresa en septiembre del ex primer ministro, Shinzo Abe, por parte de su compañero de partido Yoshihide Suga.

Esta anomalía -agravada en la parte final del año por el drástico deterioro de la emergencia sanitaria y la reimposición de restricciones- en su impecable historial de crecimiento, sin embargo, no ha tardado en ser matizada por los expertos al calificarla de "temporal". De hecho, los analistas dibujan un panorama positivo para la economía nipona en 2021, lo que favorecería el retorno a la senda del crecimiento por la que Japón siempre se ha movido, incluso con medidas de flexibilización monetaria y tipos de interés en negativo.

"La puesta en marcha de nuevos estímulos fiscales (el Gobierno aprobó en diciembre un nuevo paquete por 73,6 billones de yenes, 13% del PIB), la recuperación en el resto del mundo y el aumento en la inversión asociada a la celebración de los juegos olímpicos (verano 2021) impulsarán la recuperación", aseguran desde el departamento de estudios de Bankia.

Factores, todos ellos, que se suman a los sólidos balances que poseen muchas empresas de Japón, su capacidad para contener con relativo éxito el brote de coronavirus (especialmente si se compara con otras naciones del G7), y a la estabilidad política que ofrece.

El Nikkei, disparado

Todo ello, favorece que su mercado de renta variable se haya mostrado tan resiliente en 2020, hasta el punto de que el Nikkei registró un avance superior al 20% en dicho ejercicio. De hecho, el selectivo de referencia en el mercado nipón cotiza en zona de máximos de los últimos 30 años. Es decir, desde 1990 no se veían niveles tan elevados como los que se están registrando en las últimas semanas. Y las perspectivas de cara a 2021 son, como las de su economía, cuanto menos halagüeñas.

"Una de las razones por la que las perspectivas de Japón son positivas es la relativa seguridad que ofrecen los dividendos de sus compañías", asegura Akira Horiguchi, gestor de renta variable de Capital Group. "En este país, la situación de los repartos es distinta a la de otras regiones de la economía global, y sus previsiones son bastante estables incluso en el caso de los bancos. El nivel de intervención gubernamental de Reino Unido y Europa no se ha dado en Japón. De hecho, el gobierno ha favorecido que los bancos continúen pagando dividendos, e incluso les ha instado a aumentarlos", afirma.

En ese sentido, las expectativas de entrada de flujos externos en la renta variable japonesa después de la escasez vista en los últimos 5 años, así como la digitalización -tanto en el ámbito gubernamental como entre las grandes y pequeñas compañías- en la que el país tiene un gran margen de mejora, también son factores que pueden apoyar un nuevo rally de la bolsa japonesa en los próximos meses que le lleve a acercarse de nuevo a sus máximos históricos, fijados en los 38.915 puntos que marcó a finales de los años 80 y que han llegado a estar a poco más de un 20% de los niveles en los que ha llegado a moverse el selectivo en las últimas semanas. https://www.eleconomista.es/mercados-cotizaciones/noticias/11087693/03/21/Japon-patenta-el-sistema-para-crecer-eternamente-con-los-tipos-en-minimos.html

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Hay que echar la vista más de dos años atrás, hasta diciembre de 2018, para encontrar una renovación de la cartera que afectara al 40% de los componentes del Eco10, el índice de ideas de calidad que elabora elEconomista con la colaboración de 50 firmas de análisis y calculado por Stoxx.

En esta revisión, la segunda del ejercicio y válida para los meses de marzo, abril y mayo, el medio centenar de analistas y gestores ha reforzado su apuesta por el ciclo con las entradas de Acerinox, Banco Santander, CIE Automotive y Meliá Hotels, que sustituirán a Telefónica, Iberdrola, Amadeus y ACS en el portafolio naranja el próximo 19 de marzo a cierre de sesión, día en el que se harán efectivos los cambios.

Del regreso de estos valores al selectivo pueden extraerse dos conclusiones: la primera, el optimismo del mercado por la reconstrucción en base al sector turístico, con IAG como la compañía más ponderada, aunque dentro del índice su peso está equiponderado, con un 10% para cada una de ellas, y la vuelta de la cadena hotelera un año y medio después, pese a que se haya producido la salida de Amadeus. La segunda, que es el momento de volver a incluir bancos en cartera, como demuestra el retorno de la entidad cántabra tras su expulsión en septiembre de 2019. Y la tercera, el buen momento que está atravesando el sector de recursos básicos europeo -el segundo más alcista en 2021 junto a la banca, con alzas del 15%- y, en concreto, las acereras. ArcelorMittal y Acerinox, con repuntes del 6% y del 7%, respectivamente, se han convertido en los valores preferidos del Ibex 35 para los expertos.

De esta forma, la actual composición del selectivo la completan IAG, Repsol, Grifols, ArcelorMittal, Inditex y Cellnex Telecom. Todos los componentes del selectivo son valores que forman parte, en la actualidad, del indicador de referencia español.

Desde el 16 de junio de 2006 hasta el último día de febrero, el Eco10 aventaja al Ibex en 44 puntos

La nueva cartera cuenta con un potencial alcista de doble dígito de cara a los próximos 12 meses, según el consenso de mercado que recoge FactSet, una rentabilidad por dividendo prevista para 2021 del 2,4% y la mitad de los valores tiene una recomendación de compra, cuatro son un mantener y sólo Meliá recibe un cartel de venta.

En el conjunto del ejercicio, el Eco10 repunta un 4% y bate en 1,5 puntos de rentabilidad al Ibex. Asimismo, el indicador obtiene desde su creación un mejor comportamiento. Desde el 16 de junio de 2006 hasta el último día de febrero le aventaja en 44 puntos, con una rentabilidad del 19% frente al 25% que se deja el índice español de referencia en el mismo periodo.

El acero se refuerza y la banca resurge

El productor de acero presidido por Rafael Miranda y dirigido por Bernardo Velázquez regresa tras anunciar a comienzos de marzo su balance de 2020, año en el que volvió a beneficios: ganó 49 millones de euros, frente a las pérdidas de 60 millones el año anterior. Además, la empresa comunicó al mercado que prevén un aumento del beneficio un 373% en dos años. Precisamente, son estas previsiones las que han llevado en buena parte a los analistas a incluir a Acerinox en sus carteras. "Confirmaron en su conferencia de resultados las buenas perspectivas del mercado europeo, junto al mantenimiento de la actividad en NAS (EEUU). También mejoran la previsión de ebitda para 2021 y la demanda con los distintos planes de estímulo debería aumentar", señala Ignacio Cantos, director de inversiones en atl Capital.

La firma cuenta con el mayor respaldo de compra de los últimos 25 años y se sitúa desde finales de noviembre entre las dos mejores recomendaciones del Ibex 35. Detrás de su buena recomendación está, esencialmente, el resurgir del ciclo económico. Por fundamentales y a pesar de las alzas anuales, cuenta con margen para avanzar un 15% hasta los 11,62 euros en los que la valora el consenso de FactSet. Todo ello hace que las acciones de la acerera alcanzasen esta semana precios máximos desde octubre de 2018 y que se anote un 8% en el ejercicio.

Imantia, sobre Santander: "Nos gustan las perspectivas positivas para 2021, siendo beneficiaria directa del movimiento de tipos de interés"

¿El año de la banca?

Por otro lado, si 2021 será finalmente el año de la banca tras varios ejercicios de hastío es una de las grandes incógnitas con las que tratan de lidiar los gestores a la hora de confeccionar sus carteras y en esta ocasión, por primera vez en más de dos años, el sector vuelve a tener a Santander como representante. "Estamos mucho más positivos que hace ocho meses", reconocían desde Metagestión a comienzos de año, una de las firmas que han apostado por la entidad cántabra de cara a esta revisión.

La banca ha vuelto a tomar las riendas del parqué, después de que fuera destronada por las eléctricas en 2020 en el Ibex, en el que las seis entidades ponderan en conjunto un 24%. Tras su espectacular remontada, Santander vuelve a defender los 50.000 millones de euros de valor bursátil, y BBVA los 30.000 millones, niveles en los que no se movían sus capitalizaciones desde que se produjo el crash del mercado hace justo un año.

"En el caso del Santander nos gustan las perspectivas positivas para 2021, siendo beneficiaria directa del movimiento de tipos de interés e impulsada por recortes de costes y una posición de capital más reforzada. Además, según avance la recuperación económica, podría tener un nuevo apoyo en la vuelta al pago de un dividendo normalizado. A pesar de las últimas noticias de Brasil, la diversificación geográfica es un factor que añade atractivo adicional y que puede jugar a su favor según se vayan disipando incertidumbres", señala Jaime Espejo, gestor de renta variable de Imantia Capital, que ha incluido a la entidad en su selección de valores.

Morabanc, sobre CIE: "Seguimos confiando en un management con una trayectoria excelente en retornos anualizados superiores al 20% en los últimos 20 años"

CIE Automotive y Meliá

Los títulos de CIE han mostrado un excelente comportamiento en bolsa desde los mínimos de 2020 con una subida de más del 120%. Y pese a ello, los expertos la valoran un 4% por encima de los valores actuales, en 23,50 euros. "Seguimos confiando en un management con una trayectoria excelente que se ha traducido en retornos anualizados para sus accionistas superiores al 20% en los últimos 20 años. El éxito se ha basado en una política de fusiones y adquisiciones muy acretiva junto con una gestión operativa muy descentralizada que le permite tener unos márgenes ebitda por encima del 17% y unas rentabilidades sobre el capital empleado (ROCE's) superiores al 20% y difíciles de encontrar en el sector", apuntan desde Moraban tras incluido a la compañía en su cartera. La firma andorrana destaca además su mix geográfico, que le permitirá seguir creciendo a buenas tasas en los próximos años y que cotiza a 10 veces sus beneficios normalizados (2021-2022), "cuando creemos que debería cotizar con prima respecto al mercado", añaden.

En cuanto a la hotelera Meliá, se ha convertido en la primera firma turística en borrar las pérdidas del Covid tras anotarse más de un 160% desde los mínimos a los que se hundió en 2020. "Pensamos que el avance de la campaña de vacunación seguirá favoreciendo a los valores más penalizados por las restricciones como IAG y Meliá Hotels", señalan desde XTB, que ha decidido mantener sin cambios su cartera de noviembre debido a que "durante las últimas semanas estamos viendo cómo la preocupación sobre la inflación está empujando a los inversores a valores cíclicos", apostillan.

El último subidón en bolsa ha tenido mucho que ver con que las reservas de viajes desde Reino Unido se hayan disparado tras conocerse el plan de desescalada del país a partir de mayo, y como detalla la propia hotelera, en base a los datos de su plataforma, la mayor demanda se concentra "en septiembre, seguido de agosto, octubre, julio, junio y mayo, coincidiendo con los tiempos en que se estima se irá ampliando la inmunidad de rebaño [por las vacunas] en Europa y normalizando la situación".

En cuanto a las seis compañías que repiten un trimestre más en el Eco10, IAG, Repsol y Grifols y ArcelorMittal han mejorado su posiciones respecto a diciembre y son las cuatro primeras (ver gráfico). "Por lo que se refiere a Repsol, la recuperación económica, reapertura de las economías y la posible OPV del negocio de renovables, deberían seguir siendo un revulsivo para el valor en los próximos meses", apunta el gestor de Imantia.

Respecto a la biofarmacéutica Grifols, los expertos defienden la buena salud de su negocio con crecimiento secular y buenas rentabilidades que le permitirán seguir creando valor para el accionista en el largo plazo y que la corrección de 2020 y principios del 2021 es por aspectos circunstanciales de abastecimiento de plasma y que no cambia el creciente uso de proteínas plasmáticas para tratar diversas enfermedades. "Pensamos que una compañía con unas barreras de entrada tan sólidas, y las elevadas rentabilidades y perspectivas de crecimiento a largo plazo merecen cotizar muy por encima de las 10 veces los beneficios normalizados (2022) que cotizan las acciones B de Grifols", defienden desde Morabanc.

Por el contrario, Inditex y Cellnex han sufrido sendos descensos. La textil ha caído del primer al quinto puesto mientras que la firma de torres de telecomunicaciones lo ha hecho de la quinta a la novena posición.

Iberdrola se despide del índice un año después

La eléctrica que preside Ignacio Sánchez-Galán se queda, con la posición número 13, fuera del Eco10 por primera vez en 12 meses. La rotación de carteras de valores defensivos a cíclicos ha condenado a las eléctricas como la industria más bajista en lo que llevamos de ejercicio con pérdidas del 8% y, en el caso de Iberdrola, del 13%. También se marchan la firma de soluciones tecnológicas Amadeus, que se ha quedado a las puertas empatada con Iberdrola y Global Dominion (el valor del Mercado Continuo más arriba en la clasificación). Otra de las compañías habituales que se ha quedado sin plaza en esta revisión ha sido ACS -el valor que más veces ha entrado y salido del indicador- así como Telefónica, la firma que más tiempo ha permanecido en la historia del Eco10 y que dice adiós pese a un arranque de ejercicio excepcional. https://www.eleconomista.es/mercados-cotizaciones/noticias/11088092/03/21/Buscas-ideas-de-inversion-Todo-al-ciclo-Acerinox-Santander-CIE-y-Melia-regresan-al-Eco10-.html

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Bonos bajando, rentabilidades subiendo y futuros en rojo de nuevo. Recordad como mencionábamos en el directo de ayer que esta semana hay 3 subastas de bonos (3-10-30 años) y que la semana pasada la de 7 años había sido históricamente mala. Vienen semanas de volatilidad #sentidiño

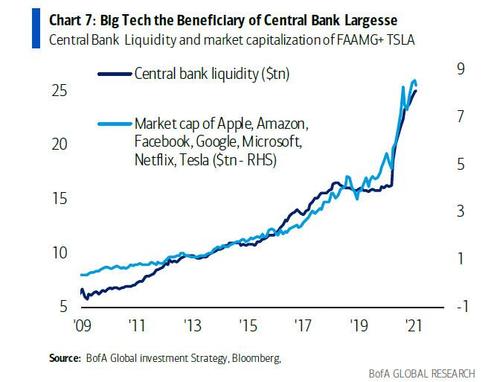

One Bank Turn Apocalyptic: "The Fed Will Inevitably Move To YCC" As "Rates Are No Longer Anchored"

BY TYLER DURDEN

SATURDAY, MAR 06, 2021 - 7:58

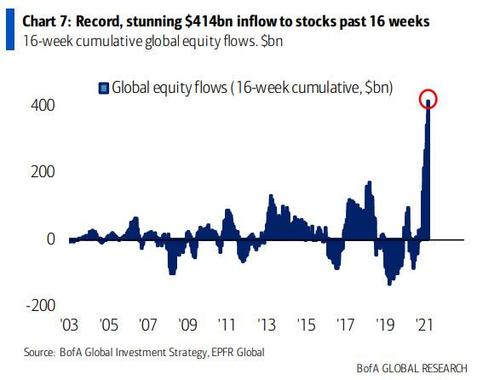

Another week, another massive inflow into equity funds... just as the Nasdaq was about to get hammered with a painful 10% correction.

According to BofA Chief Investment Strategist Michael Hartnett's latest Flow Show note, $22.2Bn in new money flowed into equities last week, following the previous week's massive $46.2Bn inflow which was the 3rd biggest on record, bringing the total 16 week inflow to $436BN, a stunning outlier as shown in the chart below.

Addressing this massive tide of money, Wayne Wicker, chief investment officer at Vantagepoint Investment Advisers said that "Investors are looking at the market today and saying, ‘Wow, this is going to come back faster than I thought. I need to position myself accordingly. There’s a fear of missing out, of being under-invested."

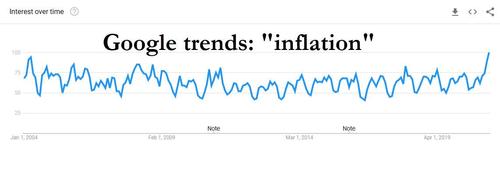

“We’ve seen for many reasons that people have been trained to buy the dips,” Kim Forrest, chief investment officer of Bokeh Capital Partners, told Bloomberg. “Just about every economist out there thinks the U.S. GDP is going to be 6% or above and that says growth. And yes, there’s some specter of inflation that may bubble up,” but, she said, “people are not afraid of inflation because we haven’t had that horrible really life-changing inflation.”

“We would admit to still seeing some pockets of speculative excess out there,” said Leo Grohowski, chief investment officer at BNY Mellon Wealth Management. “When we reach levels of maximum bullishness, that is usually a better time to pare back,” he added. “Market pullbacks like we’ve had this week serve as wake-up calls for investors that buy first and ask questions later.”

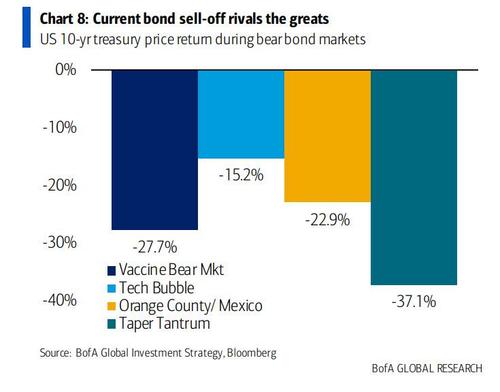

And yet, it's very likely that next week this massive inflow won't be repeated. In fact, it's far more likely that next week we will see a massive outflow because as Hartnett notes, "the price is now right": he points to the >100bps rise in 10Y TSY yields since Aug 4th low - as a reminder the plunge in 10Y prices since last March has been the 2nd worst bear market for bond in recent history...

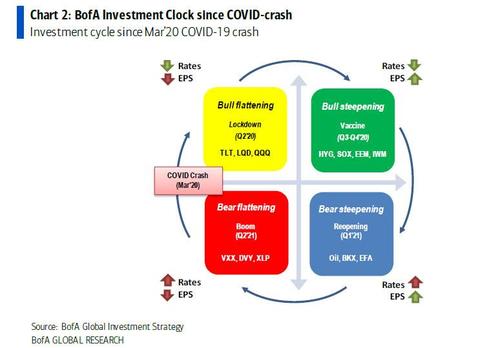

... with credit (LQD, EMB) and tech (NDX -11%, SOX -15% from highs) having been hammered. The result is a sharp drop in froth (TAN -32%, TSLA -33%) while at the same time inflation assets are increasing sharply (oil 37%, banks 33%). And pointing to the chart below, Hartnett says that his "investment clock" says once inflation visible = yield curve bear flattens = +ve volatility, dividend-yielders, defensives.

As an aside demonstrating the tremendous inflationary pressures which the Fed simply refuses to acknowledge as St Louis Fed Chair James Bullard idiotically commented on earlier when he said that " Commodity price inflation does not equal sustained inflation", Hartnett points out a price increase notification to CA real estate developer which said that

“Our worldwide supply chain, and ability to provide products and services to you, is being significantly impacted by increased prices resulting from labor and raw material shortages, escalating raw material prices, manufacturing delays and transit interruptions. Stated directly, our costs are increasing and are much more volatile than in the past.”

Someone please forward this to Bullard.

But going back to Hartnett, it's what he said next that was stunning. In the weekly note aptly titled "Throwing in the Powell"...

... Hartnett calmly lays it out that "debt deflation + 982 rate cuts and $21tn QE since Lehman = financial repression = low and stable interest rates = bull market in credit & stocks 2009-2021." But the epochal policy panic of past 12 months ($29tn global fiscal/monetary stimulus)

... has created an addictive Wall St-Fed dependency culture (everyone bullish) and beginning of Main St-Treasury dependency culture, which will spiral higher with $8tn US govt spending for stimulus checks, welfare, financed by $8tn Fed balance sheet.

This pernicious combination means that asset price inflation is mutating into Main Street inflation...

... and more importantly according to the rates strategist, means that rates are no longer “anchored”; Indeed, the best measure of interest rate uncertainty is 10-year Treasury term premium and it has surged by 120bps in the past 12 months...

... staring "a new era of volatility."

Which brings us to the punchline of the Hartnett report: what will the Fed do? As Hartnett notes, the 10-year Treasury yield low was just 0.51% on Aug 4th with bonds looking "big, fat & trendy." However this has changed and "the immediate outlook is excess fiscal stimulus + “boom” data (10% GDP, 30% EPS, 4% CPI in Q2) + subservient Fed + social/political desire for more inflation & less inequality."

As a result, BofA predicts that the bond bear is likely not over and that markets will now likely push the Fed via higher yields (i.e. 10Y rising above 2%) into Yield Curve Control policy announcement, something we have been pounding the table on for months...

... but first bond yields have to go even higher and stocks lower. Conveniently, Hartnett also lays out the key trigger to watch to determine if the current 10% tech correction will turn into a bear market:

XHB<$55, HYG<$80 could turn tech correction into deeper 10-20% correction of equities (SPX<3600, CCMP <12,000) which this time would likely include cyclicals (e.g. small cap, banks, energy, EM).

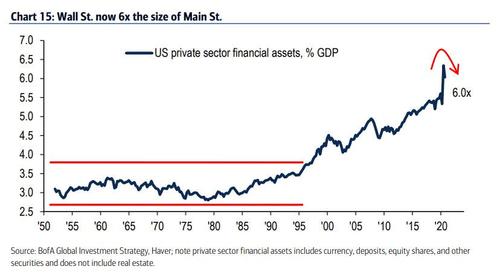

It's at this point that the Fed, facing the stark reality of being unable to let market drop as financial assets represents 600%+ of global GDP...

... will - in Hartnett's words - inevitably move to YCC. Some math:

a 1% rise in US Treasury yields (as occurred past 6 months) increases deficit in 12 months (interest payments) by amount equivalent 2X budget for NASA;

a 1% rise in yields above CBO baseline adds a remarkable $9.7tn to deficit between 2021-30 (10X the annual US defense budget of $0.9tn).

That's why the Fed's next step is clear.

So one Powell does launch YCC, BofA believes that it will trigger:

Asset Volatility - all historic government policies to fix asset prices end with hubris, leverage, abnormal valuations; YCC (as Australia is learning) is new ERM (Europe’s failed Exchange Rate Mechanism of 80s/90s); era of speculative assaults on central bank policy has begun. BofA's reco: "own volatility"

Dollar Debasement - while the US dollar may rally in advance of YCC (EM vulnerable short-term – see BRL), the YCC announcement "will likely trigger start of great bear market in US dollar."

Which all brings us to the conclusion, namely BofA's look at the regime shift between 2020 and the rest of the decade... and what to do ahead of the Fed's historic nationalization fo the entire bond market.

First, a look back at 2020:

Bigger picture secular low point for both inflation & interest rates; coming years will be marked by bigger government (public sector monopolistic), smaller world (globalization to localization), dollar debasement (inflation solves debt), a populist electorate (voting for UBI & MMT); all in an attempt to fight the War on Inequality (taxes, regulation, redistribution); "buy humiliation, sell hubris" = inflation assets to beat deflation in coming years.

And finally, Hartnett's views on the rest of the 2020s:

We expect low, volatile, clustered, 3-5% long-run returns, like 1970s;

We say optimal AA is 25/25/25/25in bond/stock/cash/commodities and/or in growth/yield/quality/inflation in 2020s;

While we worry in very short-term inflation overpriced, we still think AA need to raise inflation hedges as US dollar weakens medium-term (commodities, gold, real assets, TIPS, small cap value, volatility);

Tech leadership is over, but YCC should provide good entry point into small cap tech.

Las bolsas europeas registran explosivas subidas en la jornada de hoy. Demostrando que están en mucha mejor forma que Wall Street.

La ruptura del Dax de la gran resistencia que le frenaba desde el 8 de enero ha disparado a este índice que se ha llevado a los demás con él. El Dax está en máximos históricos con nueva resistencia en los 15.000 puntos.

Europa se beneficia de su mayor retraso económico, de no tener peligro de subida de la inflación, de tener poco peso del sector tecnológico que es el que va de caída ahora y mucho en materias primas y financieros que son los más fuertes ahora.

El bono americano a 10 años supertenso en 1,60% de rentabilidad tras la aprobación del plan de ayuda por la cantidad que quería de 1,9 billones. Y los bonos europeos igual tras saberse que el BCE está comprando muchos menos bonos de lo normal lo cual es difícil de entender. Los repos en EEUU en -2,9%, el mercado sigue muy mal.

La bolsa de China lo ha pasado muy mal con un desplome del 3,5% que evidentemente no nos ha afectado en absoluto.

Morgan Stanley dice que el nasdaq puede terminar en la media de 200 por una figura de HCH. Mientras que Goldman mantiene objetivo del SP 500 a finales de año de 4300.

El euro está muy débil contra el dólar y hoy ha vuelto a caer ante la fuerte y constante subida de rentabilidades de los bonos americanos y las perspectivas de una economía cerca del recalentamiento en EEUU.

Buenas tardes. El Ibex 35 arrancaba el lunes con ganancias, impulsándose un 0,92% hasta los 8.362 puntos y con la vista puesta esta semana en la reunión del BCE del jueves y la evolución de los precios del crudo, con el barril de Brent por encima de los 71 dólares. A media sesión, las revalorizaciones seguían presentes en el selectivo madrileño (+0,73%), que mantendría el tono positivo (+1,90%) hasta cerrar el día en los 8.444 puntos. Los valores que más han subido han sido Solaria (+7,06%), Banco Sabadell (+6,98%) y Meliá Hotels (+4,66%). Por el contrario, los valores que más han perdido han sido Repsol (-2,60%), Grifols (-2,54%) y Cellnex (-1,13%). En este contexto, la rentabilidad del bono español a diez años se sitúa en 0,398% y la prima de riesgo se coloca en los 68 puntos básicos. Cierre positivo para los Blue Chips del mercado: Inditex sumaba un 2,67%, Santander crecía un 2,50%, Iberdrola subía un 2,11%, BBVA avanzaba un 2,06% y Telefónica ganaba un 0,73%. Fuente:r4.com Un saludo!

Buenas tardes. Los principales índices del Viejo Continente arrancaban la semana con ganancias, después de que se aprobase en el Senado el plan de estímulo fiscal en Estados Unidos. Así, a primera hora, Londres crecía un 0,5%, París ganaba un 0,6%, el Euro Stoxx se revalorizaba un 0,7% y Frácfort subía un 0,8%. A media sesión, el buen tono continuaba en las bolsas y así siguió hasta el término de la jornada: FTSE 100 (+1,31%), DAX 30 (+3,31%), Euro Stoxx 50 (+2,55%) y CAC 40 (+2,08%). Por su parte, la bolsa de Estados Unidos también despertaba sin rumbo fijo, con la vista puesta en la aprobación ahora en el Congreso del plan de estímulo en el país y el repunte de la deuda soberana. A cierre de mercados europeos, el Dow Jones de Industriales se apuntaba un 1,33%, el S&P 500 crecía un 0,67% y el Nasdaq Composite perdía un 0,33%. En la Eurozona conocimos la confianza del inversor Sentix de marzo 5,0 (vs -0,2 anterior). En Alemania se publicó la producción industrial mensual de enero -2,5% (vs -0,5%e y +0,0% anterior), mismo dato que tendremos en España -0,7% (vs +1,1% anterior). Al cierre europeo, el precio del petróleo restaba un 1,14% situando al barril de Brent en los 68,56 dólares. El West Texas perdía un 1,09%, situándose en los 65,37 dólares. En el mercado Forex de divisas, el euro restaba un 0,53% frente al dólar, situándose en los 1,1854 'billetes verdes'. Fuente:r4.com Un saludo!

He cerrado otro corto Nasdaq tras ver el video, creo que lo puedo reabrir algo más arriba. Pero no sólo lo he cerrado por el video. MM ve el SP a 4000 en breve. La inyección de la FED creo que puede dar un último empujón a toda USA.

#345

Re: La actualidad de los mercados

Buenas tardes, Exactamente, si algo tiene Pablo Gil es eso, que es muy didáctico. Te ves sus vídeos sin darte cuenta y todo explicado tan bien que inconscientemente puedes pensar que el mercado sin duda hará lo que él comenta, je,je. Yo no lo conozco hace mucho, le descubrí en un webinar de Rankia en el principio del confinamiento del año pasado. El tiempo suficiente para haber visto que no se han cumplido sus pesimistas previsiones. Como dice Carlos, tiene un sesgo negativo que por otra parte tiene mucho de lógica. Pero ya sabemos que luego el mercado no entiende de lógica y prefiere lo irracional.