La posible fusión entre BBVA y Sabadell crearía el segundo banco del mercado español por volumen de activos, un gigante bancario de casi 600.000 millones, solo por detrás de la entidad resultante de la fusión entre CaixaBank y Bankia. Hoy hablamos de la operación con José Lizán, gestor de Magnum Sicav FusiSolventis, y María Mira, analista fundamental de Estrategias de inversión.

Desde el anuncio de fusión de CaixaBank y Bankia, se apuntaba a una operación similar entre BBVA y Banco Sabadell. Finalmente, ambas entidades han confirmado que están en conversaciones. ¿Cómo afecta esta unión al sector bancario español?

José Lizán: Creo que es una unión lógica. Llevamos mucho tiempo hablando de la segunda ronda de fusiones. Primero tuvimos la primera oleada con todas las caídas de las cajas y ya hubo una reagrupación. Pasamos de más de 80 entidades a unas 15 o 16. Y siempre se hablaba de que había que tener una segunda ronda que redujera el número de players a una situación mucho más acotada. Hablar de cinco o seis grandes entidades nacionales de gran dimensión.

La clave fue cuando en primavera el BCE dejó entrever que las ampliaciones de capital forzosas post fusión, debido a todo el tema de los badwills, que era un poco lo que tiraba para atrás a todas las entidades a tener que ampliar capital por debajo de valor en libros, con la fuerte dilución que eso representa para los accionistas históricos. Eso frenaba mucho las operaciones y cuando se insinuó en primavera que no iba a exigir esas ampliaciones de capital, ha sido la espita del proceso.

Es un proceso lógico, natural y bueno. Dado como está la curva de tipos, era necesario reestructurar las empresas y la única forma de hacerlo es aprovechando las sinergias, reducción de costes, personal y sucursales. Al final, es lo que tocaba y se está haciendo.

María Mira: Era algo esperado. El regulador lo estaba fomentando y las entidades lo que hacen es ir por ese camino. El sector queda como el regulador quiere, con menos jugadores y más grandes, quizá más solventes. Otra cosa será la rentabilidad. El panorama también se puede analizar desde el punto de vista del cliente: menos competencias, mayores precios en servicios menos donde elegir. Es una reestructuración que todos esperamos. En mi opinión, han tarde BBVA y Sabadell, quizá porque BBVA no tenía capital todavía y lo ha conseguido. Nadie veía a Sabadell en solitario tras toda la reestructuración. Finalmente tiene que unir fuerzas con otro grupo para salir adelante y superar no solo la situación actual de pandemia, sino la situación de crisis estructural de la banca en general.

¿La fusión entre BBVA y Sabadell podría impulsar la de Unicaja y Liberbank?

J.L.: No solo eso, creo que hay otro player que encaja, Ibercaja, y no me extrañaría que caiga también en esa fusión y que creen un cuarto jugador grande a nivel nacional. Unicaja, Liberbank e Ibercaja sería una entidad de mucha dimensión, con cuotas de mercado fuertes en las regiones en las que opera. Creo que caerá tarde o temprano, tanto el regulador nacional como el BCE quieren entidades más grandes y más solventes. Para competir con Santander o BBVA la única forma va ser coger cuota de mercado. La operación entre Unicaja y Liberbank será una cuestión de precio, pero se terminará cerrando. Es muy probable que entre Ibercaja, quizá en una segunda fase. Vamos a tener cuatro o cinco entidades grandes con menor competencia que hará que los precios de los servicios bancarios suban y mejoren los márgenes bancarios.

M.M.: La operación de BBVA y Sabadell no acelera la de Unicaja y Liberbank. Creo que cada una tiene sus tiempos y la cosa va lenta. Creo que incluso podría ser al revés, la operación de Unicaja y Liberbank pudo hacer que Sabadell y BBVA se dieran más prisa. Son operaciones independientes y cada una tiene sus tiempos.

¿La llave de la operación ha sido la venta de la filial de BBVA en EEUU a PNC por 9.700 millones?

J.L.: Desde luego. BBVA estaba en un momento delicado por la situación en Trurquía, México y España. Tenía sus tres principales mercados en una situación débil macroeconómicamente hablando y con un momento de provisiones fuertes al alza. El único mercado que estaba robusto era el americano. Han hecho caja en el mercado robusto para coger capital. No nos olvidemos que son 9.700 millones de euros de venta de activos y que la operación de Sabadell es mucho más pequeña. Le va a permitir acometer la operación, reforzar la estructura de capital y ese déficit de capital que pudiera haber con los riesgos que se han acelerado en los últimos tiempos. También es verdad que añade un resigo a la ecuación porque estás saliendo de un mercado fuerte con una economía fuerte para meter más peso en una economía española, que probablemente sea una oportunidad por el momento en el que está la economía, pero su mix de países empeora. Al final, pierde diversificación porque pierdes la pata americana y concentras más riesgo en España y tres mercados de riesgo. España es economía volátil y con desequilibrios, México es una economía que le ha dado muchos éxitos en el pasado, pero no exento de riesgo, y Turquía está en un momento muy delicado. Y no hay que olvidar TSB, que es lo que ha tumbado a Sabadell hasta los niveles actuales. Una operación muy errónea tácticamente. Es un mercado que abres con pleno brexit por delante. Desde el punto de vista geográfico sale debilitado.

MM: La llave es la venta de la filial americana. Es lo que le da la liquides porque tal y como está ahora mismo el mercado, con una capitalización que no paga ni cero con veinte veces el valor contable es muy difícil ampliar capital. Con las rentabilidades también por los suelos las ampliaciones de capital son muy complicadas. Si BBVA quería hacer una operación con Sabadell sin ampliar capital ha tenido que buscar por otra parte capacidad y ahí la ha encontrado. Creo que es una buena operación empezar por soltar un poco de lastre de riesgo y tener capacidad para negociar en una mejor posición. Creo que una cosa bien detrás de la otra y si no hubiera vendido en EEUU la operación con Sabadell hubiese sido más compleja.

Según las estimaciones de algunos analistas BBVA lanzará una oferta por Sabadell totalmente en efectivo y con una prima de hasta el 30%. ¿Está valoración es correcta?

J.L.: Parece que es una prima del 30% sobre el cierre del día que se anunció. Parece que la acción de Sabadell se ha ido al precio objetivo más o menos. La gente habla de 0,45/0,44 euros de precio por Banco Sabadell y es donde se ha detenido la acción. Parece que pueden ir por ahí las negociaciones. El mercado suele acertar bastante, lo vimos con Caixabank y Bankia, que se fueron más o menos a la ecuación de canje. Pero estar por ver porque están en negociaciones. Están mirándose los libros mutuamente y tendrán que determinar la ecuación de canje.

M.M.: Hay que esperar a que confirmen más datos y valoraciones. El 30% de prima es lo que el mercado descontó en un primer momento. Creo que es una prima muy baja. Van a pagar 0,20 veces su valor en libros. Es un precio ganga para el comprador y una miseria, en mi opinión, para el comprado. Pero dada la situación que tenemos y las valoraciones de la banca, tampoco se puede esperar mucho más. Incluso una prima del 40% no me parecería nada aberrante. El que compra se aprovecha un poco de la situación, no solo de la depresión de la pandemia, sino de una crisis estructural que arrastra la banca, con unas capitalizaciones hundidas. La prima del 30% ya está descontada. A partir de ahora será como comprarlo en el mercado y sin grandes beneficios.

¿Qué valoración hacen de las reacciones de la cotización de ambas compañías al anuncio de las conversaciones? ¿Cómo se pueden comportar ambos valores hasta que finalmente haya un desenlace?

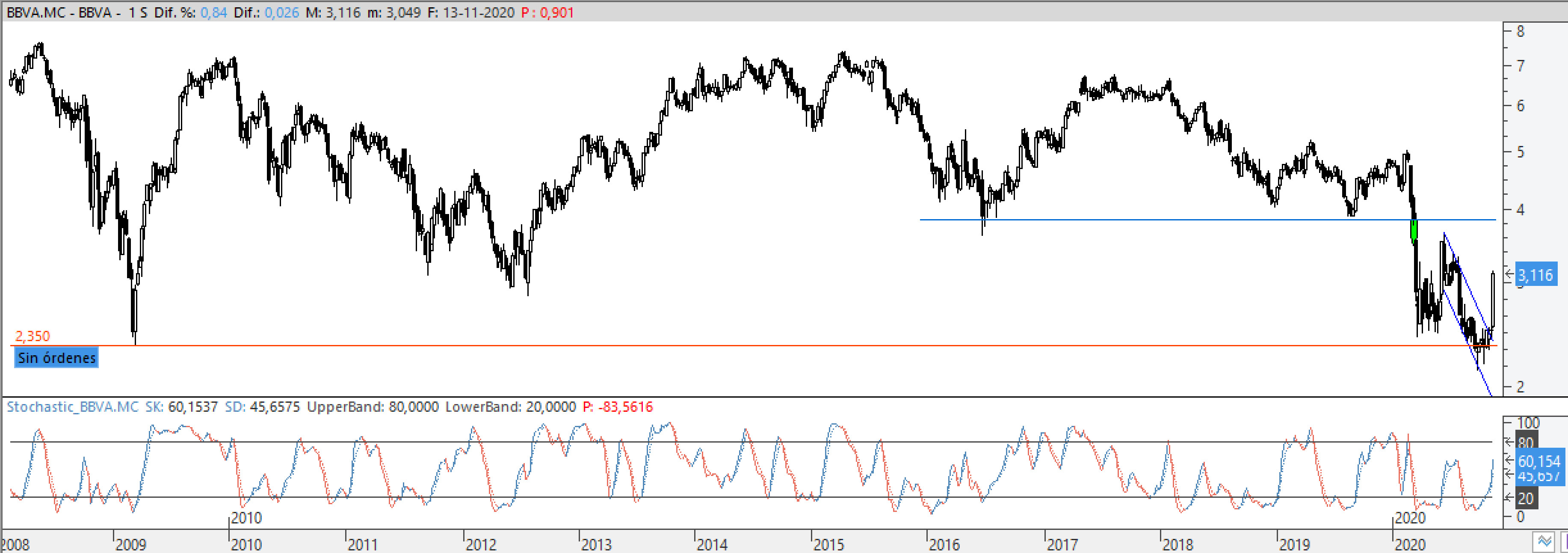

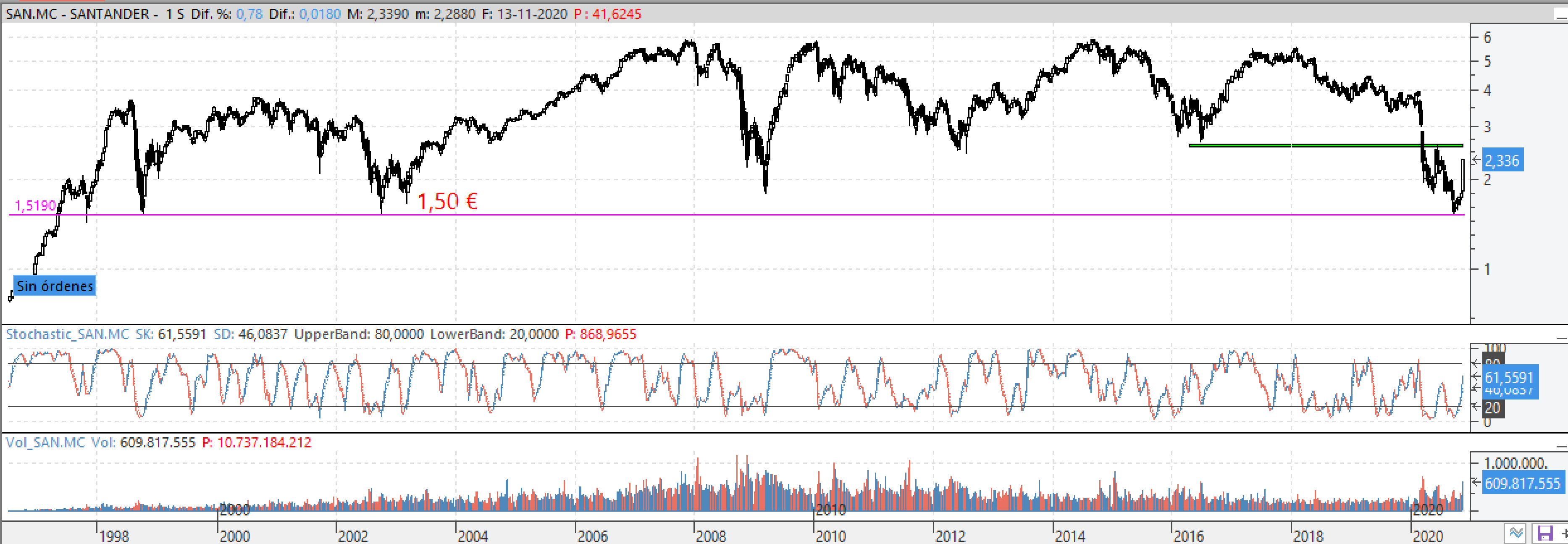

J.L.: BBVA se precipitó en anunciar la segunda operación. La venta está muy bien pero le habría dado más recorrido a esa buena noticia que era la desinversión en EEUU. Con haber esperado una semana o diez días para anunciar el acuerdo de intenciones con Banco Sabadell hubiera hecho que la capitalización de BBVA recogiera, desde mi punto de vista, el múltiplo tan bueno que han cobrado por la división de EEUU que ha sido muy superior a la estimación del mercado, unos 3.800 o 4.000 millones, y le han dado 9.700. Hubiera sido tácticamente más interesante dejar pasar unos días, que el mercado le hubiera dado recorrido a la capitalización de BBVA, dándole mayor poder de negociación en la ecuación de canje con Sabadell. Creo que precipitaron un poco solapar las dos noticias. No querrían que se disparara la cotización de Sabadell demasiado. Estaba habiendo un cierre de cortos por todo el tema de la vacuna. Pero creo que Sabadell seguía teniendo un estigma fuerte en el mercado. No había nada de apetito por él, tenía muchas posiciones bajistas a pesar del cierre de cortos reciente. En cuanto BBVA anunció lo de Sabadell comenzó a gotear a la baja y se frenó todo el rally de EEUU. Sabadell, a nivel bancario español pese a estar muy baja en su cotización, era el patito feo de todos los bancos.

M.M.: La reacción del mercado a la venta en EEUU es la lógica porque es una muy buena noticia. La compensó con la noticia de Sabadell, que el mercado para el comprador siempre reacciona a la baja. Quizá se hayan apresurado un poco para evitar que Sabadell se hubiera disparado un poco más. Cuando el mercado ve que BBVA tiene mucha capacidad de compra hubiera descontado también que probablemente Sabadell iba a ser el objetivo, como se venía sosteniendo desde hace tiempo. El Sabadell, a la inversa, el mercado descuenta esa prima. La reacción era totalmente esperada. A partir de ahora, hasta que se cierre la operación, el Sabadell se quedará bastante estancado en esa prima, con los ajustes cuando conozcamos exactamente el canje. Y BBVA con un goteo a la baja hasta que se cierre la operación y empiece a funcionar la entidad ya fusionada.

Previsiblemente, la operación no se cerrará hasta junio o septiembre de 2021. Hasta llegar a esas fechas, ¿pueden romperse las negociaciones y que finalmente no tenga lugar la fusión?

J.L.: Creo que no se va a producir porque hay un mandato tanto del BCE como del Banco de España y hay un interés por todas las partes de que se produzca. Sería raro y haría muchísimo daño a banco Sabadell. Es un banco con muchos agujeros desde los últimos años, con el error táctico de la compra de TSB, que ha enterrado más de 2.000 millones de inversión porque no han sido capaces de rentabilizarlo. Es una entidad que en los últimos años ha ido desguazándose para reforzar la estructura de capital. Para Sabadell, una retirada de BBVA será muy dañina. Dada las valoraciones y la sensibilidad del momento, sería muy raro que lo echaran para atrás.

M.M.: Están negociando y no quieren que trascienda nada más por el momento, pero no veo la posibilidad ni las razones por las que no lo terminen de realizar. En caso de que se rompan negociaciones, para Sabadell sería catastrófico, no solo en cuanto a cotización, que sería un desplome total, sino que se quedaría compuesto y sin novio, porque hasta ahora teníamos la posibilidad de que BBVA llegara. Apuesto porque van a cerrar la operación.

La operación creará 6.300 millones de valor para los accionistas y permitirá unos ahorros de costes de 850 millones. ¿Cuándo se empezarán a producir sinergias entre las dos entidades?

J.L.: En el sectorial bancario se producen sinergias muy rápido. Es un tema de costes, de empleo y cierre de sucursales. Una vez que tienes el impacto inicial, pero en los años venideros tienes los retornos muy claros. No hay unos grandes periodos de transición para hacerlo. Se estiman entre 5.000 y 6.000 empleos de recorte y unas 1.000 sucursales cerradas. Es algo que el sector ya estaba haciendo de forma natural. Impacto a corto plazo por los extraordinarios pero un beneficio muy rápido por los menores costes de personal y de oficinas en un periodo muy breve de tiempo. En el tema de los sistemas, Banco Sabadell parece que será el damnificado y se quedarán con los de BBVA por la digitalización tan fuerte que han hecho en el pasado.

M.M:. Todavía estamos revisando libros. La cosa no va a ser inmediata. Se calcula que cerrarán la operación a mediados de 2021, las sinergias se estiman para 2022. Creo que van a aprovechar la reestructuración con la fusión para reestructurar lo que ya necesitaban antes, digitalizarse y reducción de oficinas y empleados. En el cortísimo plazo este tipo de reestructuración crea unos gastos. Esta compra, como se realiza con un badwil, el fondo de comercio negativo, porque no pagas ni la mitad de su valor contable, van a aflorar beneficios contables que te van a compensar todos los gastos de reestructuración. Lo van a tener fácil contablemente para integrar todo.

A largo plazo, ¿qué efectos tendrá en las cuentas de BBVA la fusión con Sabadell?

J.L.: Una generación de valor importante. Se estiman unos 8.000 millones de euros por la operación. En cuanto a los costes de reestructuración, hay distintas voces. Se habla de 3.000 o 4.000 millones y otros, de 6.000. Con lo cual, contablemente, vas a tener un impacto positivo por el badwill y un impacto negativo por los costes. Al final, se va a aprovechar para limpiar todo lo que tenías que limpiar en tu casa. Negociar con los sindicatos y toda la fuerza laboral en un momento de fusión facilita entre comillas la capacidad de ir más allá de lo que se hubiera ido de forma individual. Creo que va a haber una generación de valor importante para BBVA y que al final es una operación atractiva para los accionistas de BBVA. La implementación y los tiempos van a tardar año y medio o dos años. Pero 3.000 o 4.000 millones de euros de generación de valor se pueden producir para BBVA.

M.M.: Hay varias estimaciones ahora mismo. Dependerá mucho del canje. El retorno de inversión se habla de un 17% y que el beneficio por acción va a crecer un 47%. En todo caso, creo que va a ser positivo a largo plazo una vez comiencen a generarse sinergias. Una vez que funcione el banco integrado va a ser muy positivo para BBVA.