El 6 de noviembre, la Reserva Federal modificó la forma como controla la tasa efectiva del interbancario y empezó a pagar un 1% a todos los depósitos en la reserva federal, tanto en los depósitos requeridos como en los excedentes. De este modo se elimina prácticamente el mercado interbancario y, sin malabarismos de mercado, la misma tasa que la Reserva Federal tiene como objetivo (Fed Funds Target Rate) es la que reciben los bancos por sus depósitos en el Banco Central.

Sin embargo, la tasa efectiva de los fondos federales se sigue calculando de la forma clásica, es decir, la tasa a la que se prestan los bancos entre ellos los fondos que tienen en la Reserva Federal.

Hasta aquí todo bien, ahora vamos a añadir un componente mas:

Existen agencias gubernamentales (conocidas como GSE's, siendo las más famosas Fannie y Freddie) y algunas instituciones internacionales que depositan dinero en la Reserva Federal, y que no reciben intereses por ese dinero depositado. Para estas instituciones existe un incentivo para prestar ese dinero en el interbancario a algún banco en vez de dejarlo al 0%.

Si eres el tesorero de un banco, y hay una GSE's que está dispuesta a prestarte al 0,20% (mejor que el 0% que recibiría), lo mas lógico es pedir prestado lo mas posible y luego depositarlo en la Fed al 1%, ganando un dinero libre de riesgo.

Las teorías de arbitraje dicen que bajo estas condiciones las GSE's recibirían una demanda descomunal por esos fondos que ellos disponen, esa demanda haría que la tasa que cobran subiera y se acercara hasta prácticamente el mismo 1% que paga la Reserva Federal (y se acabó el "free lunch").

Bueno, bienvenidos al mundo real, donde la teoría no siempre funciona ( al menos en el corto plazo).

al menos en el corto plazo).

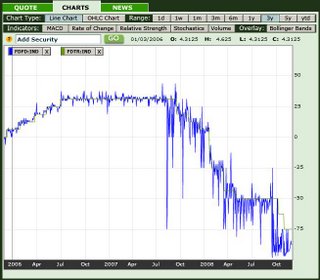

En el gráfico vemos cómo la tasa efectiva de la Reserva Federal siempre era un registro alrededor de la tasa objetivo, por lo que su promedio estaba muy cercano a esta cifra. Sin embargo, ya a partir de mediados de este año, la tasa efectiva se empezó a desviar de la tasa objetivo. Y en la actualidad, la tasa efectiva es prácticamente la mitad de la tasa objetivo. Es decir, las pocas operaciones que hay en el interbancario son a una tasa del 0,5% o menos, cuando la tasa objetivo es del 1%.

¿Por qué los bancos no están arbitrando los fondos federales? ¿Por qué no están pidiendo dinero a las GSE's para ponerlo en el FED a un seguro 1%?.

Existen varias teorías para explicar este fenómeno, pero la que mas adeptos tiene (y mas probable desde mi punto de vista) es que el RATIO DE APALANCAMIENTO de los bancos SE DETERIORARÍA. Es decir, los bancos (al menos en los Estados Unidos) están tan mal, que no están dispuestos a apalancarse más, inclusive si este apalancamiento es para lucrarse con una operación libre de riesgo como la antes descrita.

Si esto es así (y todo apunta a que lo es), el sistema financiero esta totalmente bloqueado, ya que ningún banco esta con la disposición-posibilidad de tomar el mas mínimo riesgo (ni siquiera un arbitraje libre de riesgo).

Una de las conclusiones que se pueden sacar es que, bajo este escenario, la tasa objetivo ha perdido completamente su efectividad. Ya pueden bajar la tasa a cero, es irrelevante, los bancos simplemente no se prestan.

Así que no hay otra solución más que la recapitalización. Hasta que el Estado (tanto el de allá como los de acá) no les inyecte dinero, los bancos no tendrán suficiente "campo de maniobra" para poder volver a cumplir su función en el sistema financiero. La función de obtener fondos por parte de los depositantes y prestarlo a los diferentes demandantes asumiendo el riesgo que implica esta actividad.