Las bolsas europeas acumulan pérdidas superiores al 10% en las últimas cinco semanas. Una oleada de órdenes de venta, incluidos episodios de pánico, que no se veían desde los primeros compases de la crisis de deuda en el área euro (2011). En Gestión del Ciclo FI la exposición en activos de riesgo área euro es del 15%, distribuido ente Renta Fija Privada (6%) y Renta Variable (9%).

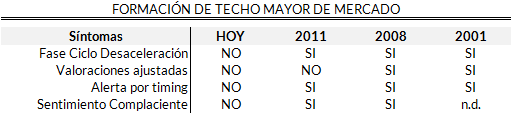

La magnitud de las caídas nos llevan a cuestionarnos si estamos ante los primeros compases de un mercado bajista (2000, 2008) o ante un ajuste de valoraciones dentro de una estructura alcista. En el siguiente post revisaremos 4 monitores (ciclo, valoración, timing y sentimiento) que nos han alertado correctamente en el pasado del inicio de un mercado bajista. Si la respuesta es afirmativa, procederemos a liquidar todas las posiciones en activos de riesgo del Fondo. Por el contrario, si el análisis sugiere un ajuste de valoraciones dentro de una estructura alcista, movilizaremos de nuevo parte del 30% que tenemos en liquidez. Empecemos con el chequeo.

#1 ANÁLISIS DE LA POSICIÓN EN EL CICLO ECONÓMICO

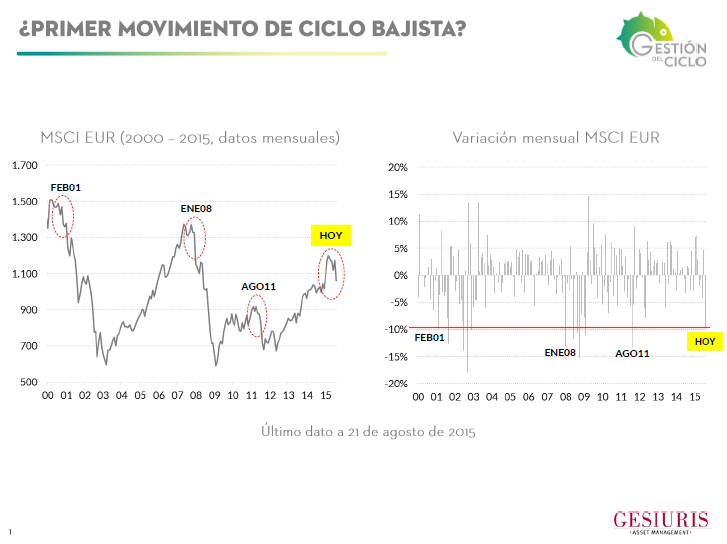

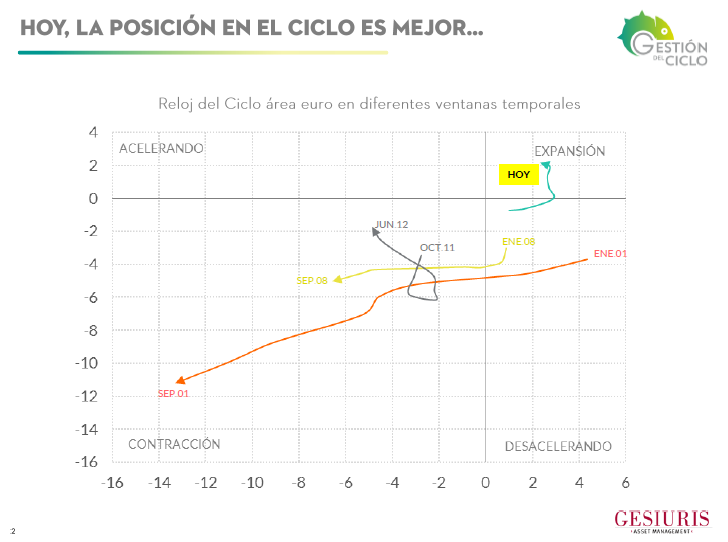

El análisis de la información adelantada de actividad en el área euro sigue apuntando a un fondo económico en fase expansiva. Y esta es una diferencia importante cuando revisamos los entornos previos en los que el MSCI EUR sufrió una caída mensual superior al 10% (agosto 2011, enero 2008, febrero 2001). En todos ellos, tal como detallamos en el gráfico inferior, nuestro análisis sugería una actividad económica en fase de desaceleración y transitando hacia contracción. Hoy está en expansión.

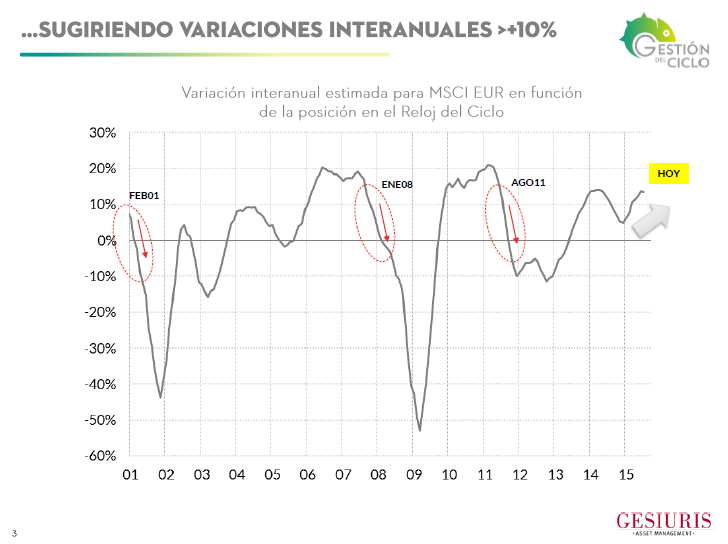

Y esta fase en expansión es la que sugiere que la velocidad interanual del MSCI EUR debería estar ligeramente por encima del +10% (ver resultado del análisis estadístico en el gráfico inferior). Muy diferente era la evolución en 2011, 2008 o 2001, cuando la velocidad estimada descendía bruscamente hasta llegar a niveles negativos de variación interanual estimada para el MSCI EUR. Una primera señal de alerta que hoy no observamos.

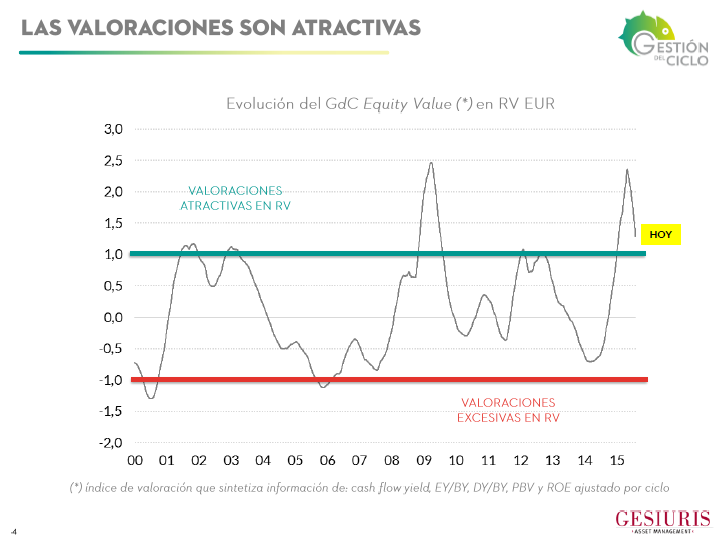

#2 VALORACIÓN DEL MERCADO ¿CARO O BARATO?

El anclaje de tipos de interés en mínimos (con la deuda alemana a 10 años por debajo del 1%) está ayudando, y mucho, a desplazar valoración relativa hacia los mercados de acciones desde los mercados de deuda. Si a ello le sumamos una gradual recuperación del ciclo de crédito y demanda interna (más apalancamiento y soporte a márgenes) el resultado es de un entorno de valoraciones atractivo para la renta variable europea. Muy diferente era la foto en 2001 o 2007, cuando el GdC equity value alertaba de un sobrecalentamiento importante en valoración.

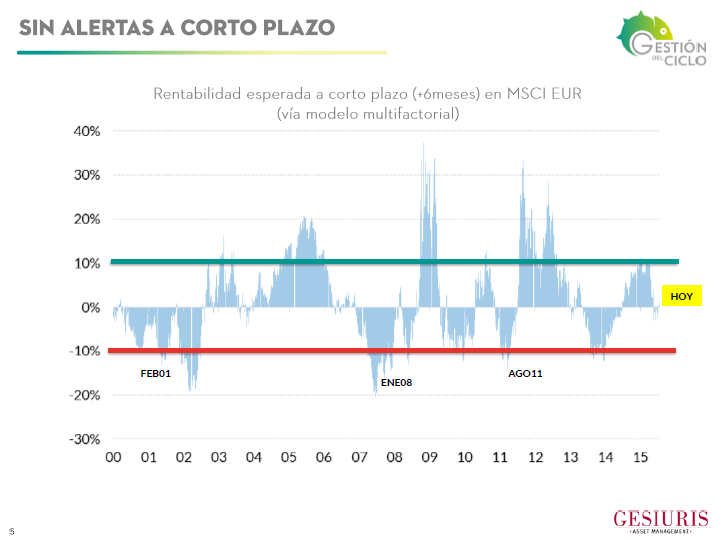

#3 “OPINIÓN” DE LA CURVA DE TIPOS DE INTERÉS Y OTROS FACTORES SOBRE LA RENTABILIDAD ESPERADA A CORTO PLAZO EN BOLSA EUROPEA

Intentar modelizar la rentabilidad esperada a corto plazo en los mercados de acciones es, en nuestra opinión, una pérdida de tiempo. Las variables que afectan a esa distribución son múltiples, de diferente naturaleza y su poder explicativo varía de una ventana temporal a otra.

Con todo, siendo conscientes de la complejidad y las limitaciones, encontramos tres variables con información relevante y consistente a la hora de aproximar la rentabilidad esperada en la renta variable europea: (i) pendiente 3m – 10 años en curva de deuda alemana, (ii) rentabilidad por dividendo – TIR 10 años deuda alemana y (iii) ratio Precio Valor Contable ajustado por ROE normalizado. Con información de estas tres variables proyectamos la rentabilidad esperada a corto plazo (+6 meses), y la evolución de esa previsión es lo que presentamos en el siguiente gráfico. Hoy, la rentabilidad esperada a 6 meses vista es del +3%. En agosto de 2011, enero de 2008 y febrero de 2001 la rentabilidad esperada por el modelo era del -15%.

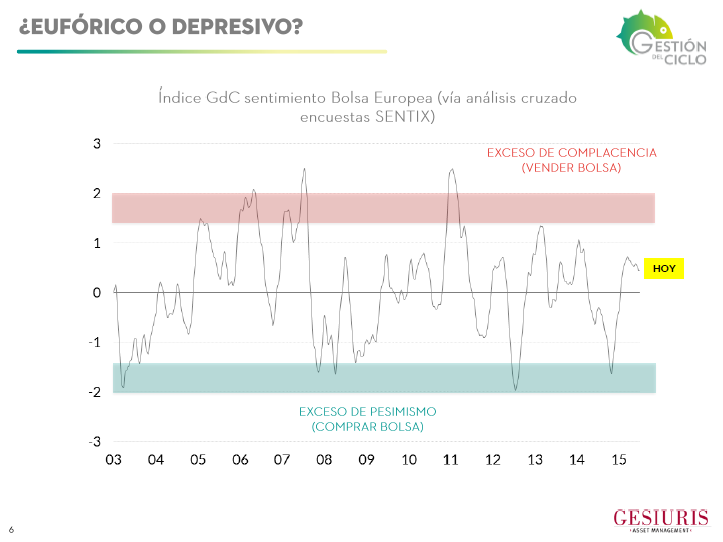

#4 SENTIMIENTO DE LOS INVERSORES ¿EXCESO DE EUFORIA?

Por último, pero no menos importante, revisemos el sentimiento de los inversores. Identificar patrones “maniáticos” o “depresivos”, en la forma de operar de los inversores, nos ayuda a confirmar la fase del ciclo en la que se encuentran los mercados de acciones. Así, los grandes techos suelen desarrollarse con (i) información adelantada de actividad perdiendo pulso, (ii) valoraciones ajustadas, (iii) alertas de timing y (iv) excesiva complacencia de los inversores. La complacencia suele ser necesaria para desarrollar techos de mercado, pero no suficiente para completar el proceso.

Hoy, a diferencia de 2011 y 2008 (sin datos para 2001), nos encontramos ante un sentimiento neutral, lejos de los excesos de complacencia que se observan en la formación de techos mayores.

A modo de resumen, los síntomas de fin de ciclo alcista que detectamos en fases anteriores (2001 o 2008) no aparecen en la actualidad. Las probabilidades, en nuestra opinión, de estar ante un inminente ciclo bajista son, por tanto, bajas. Pero no son nulas.

La respuesta a la cuestión con la que iniciamos este post es que podríamos estar ante un ajuste en valoraciones dentro de un ciclo alcista avanzado. Un ajuste a un entorno menos dinámico en el bloque emergente, con un cambio de patrón de crecimiento en la economía china que pesará sobre su ritmo de expansión en los próximos años. Un ajuste a un entorno alcista en tipos de interés, al menos en EEUU y UK en los próximos meses.

A fin de cuentas, ajuste de unas valoraciones que deberán volver a moverse en función de variables fundamentales, y no tanto en función de expansión de balances de bancos centrales. Y esa vuelta a la normalidad implica una volatilidad al alza, en línea con lecturas medias históricas (ej. VIX en el 20%) y lejos de las distorsiones de los últimos años (VIX 11%).