El futuro es incierto. Y en el mundo de las finanzas y la gestión de inversiones la actitud que mostremos ante esta incertidumbre es crucial ¿Qué va a suceder con la economía? ¿Y cómo van a reaccionar los mercados? Ante estas preguntas, dos posibles respuestas: (1) lo sé, (2) no lo sé. Dependiendo de tu respuesta adoptarás determinadas estrategias de inversión. Si estás en el primer grupo, “lo sé”, orientarás tu cartera hacia ese escenario que “sabes que va a pasar”, sin preocuparte demasiado por la diversificación o del impacto sobre tus inversiones de escenarios que se alejan del “lo sé”.

Yo, lo reconozco, no sé lo que va a pasar. Cuando analizo las diferentes alternativas de inversión me encuentro con dos grandes problemas: (1) que estamos ante un escenario INUSUALMENTE INCIERTO y (2) el efecto de la REPRESIÓN FINANCIERA en la valoración de los activos. Estos dos problemas son las dos caras de la misma moneda, la de los ecos de la Gran Recesión de 2008.

Y es que estamos ante un escenario inusualmente incierto debido a la batería de medidas no convencionales, incluyendo la represión financiera, que se ha puesto sobre la mesa para gestionar una doble crisis, financiera y económica, con muy pocos precedentes. Al analizar la rentabilidad de los depósitos, los diferentes segmentos de la renta fija o las valoraciones de la renta variable nos encontramos con el impacto de los diferentes programas de compra de activos que han desarrollado los principales bancos centrales y el efecto arrastre de unos tipos de referencia anclados en el 0%.

Identificados, en mi opinión, los dos principales problemas que afectan a las decisiones de inversión veamos las soluciones que planteamos. Para gestionar un escenario inusualmente incierto optamos por desarrollar una metodología que nos ayude a diversificar de una forma eficaz la cartera de inversión. Y para gestionar la represión financiera nos desmarcamos del mercado, evitando la carrera a la desesperada por la búsqueda de rentabilidad y haciendo énfasis en el control del riesgo.

¿Cómo desarrollamos estas soluciones? A través del concepto de DIVERSIFICACIÓN ADAPTATIVA, que sintetiza la esencia de ambas soluciones en una metodología de inversión. Estas son las bases de la diversificación adaptativa:

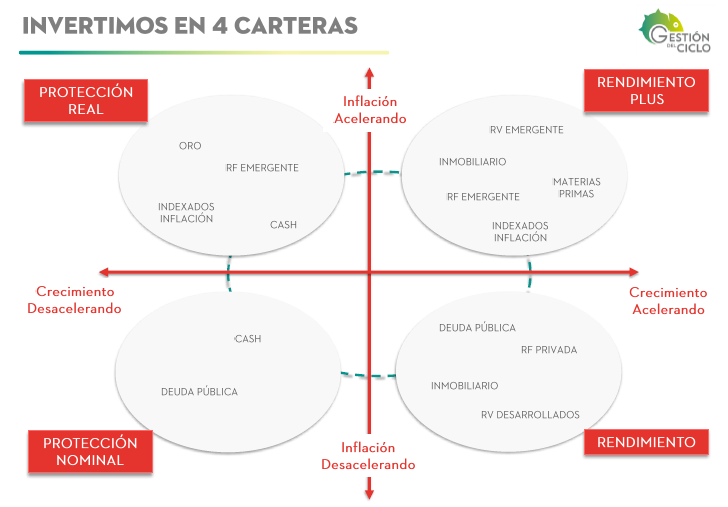

- El crecimiento económico y la inflación son los principales determinantes de la valoración de los activos financieros.

- Dependiendo del estado del crecimiento (acelerando / desacelerando) y la inflación (acelerando/desacelerando) habrá una cesta de activos con mayor probabilidad de hacerlo mejor.

- Analizamos un amplio grupo de variables relacionadas con el ciclo económico e inflación para identificar el estado en el que se encuentran ambos vectores (acelerando / desacelerando).

- Destinamos un 40% de la cartera a la cesta de activos del cuadrante donde se sitúe el análisis. El 60% de la cartera se distribuye entre los tres cuadrantes restantes (20% en cada uno).

- Por último se analiza información de sentimiento de mercado y valoraciones relativas para identificar entornos extremos (depresión / avaricia) y, en caso necesario, ajustar la cartera.

Dos son los objetivos a largo plazo que perseguimos con esta gestión: (1) PROTEGER la cartera de inversión de los diferentes escenarios a los que deberá hacer frente a lo largo de un ciclo económico completo. (2) RENTABILIZAR cada fase del ciclo manteniendo una disciplina de inversión, intentando MAXIMIZAR el retorno esperado por cada unidad de riesgo que soporta la cartera.

El control del riesgo es primordial, entendiendo riesgo no como volatilidad sino como la probabilidad de incurrir en pérdidas irrecuperables. Una estrategia defensiva pone mucho énfasis en no cometer errores. Y es que, como apunta Howard Marks, “es más importante asegurar que se puede sobrevivir si se dan entornos negativos, que garantizar que se va a obtener el máximo retorno en entornos favorables”. Una reflexión que ha marcado profundamente nuestra metodología de gestión, basada en mantener un equilibrio entre la pérdida potencial que deberá absorber la cartera si el escenario final es muy diferente al previsto y la ganancia potencial si el escenario que se cumple es el previsto

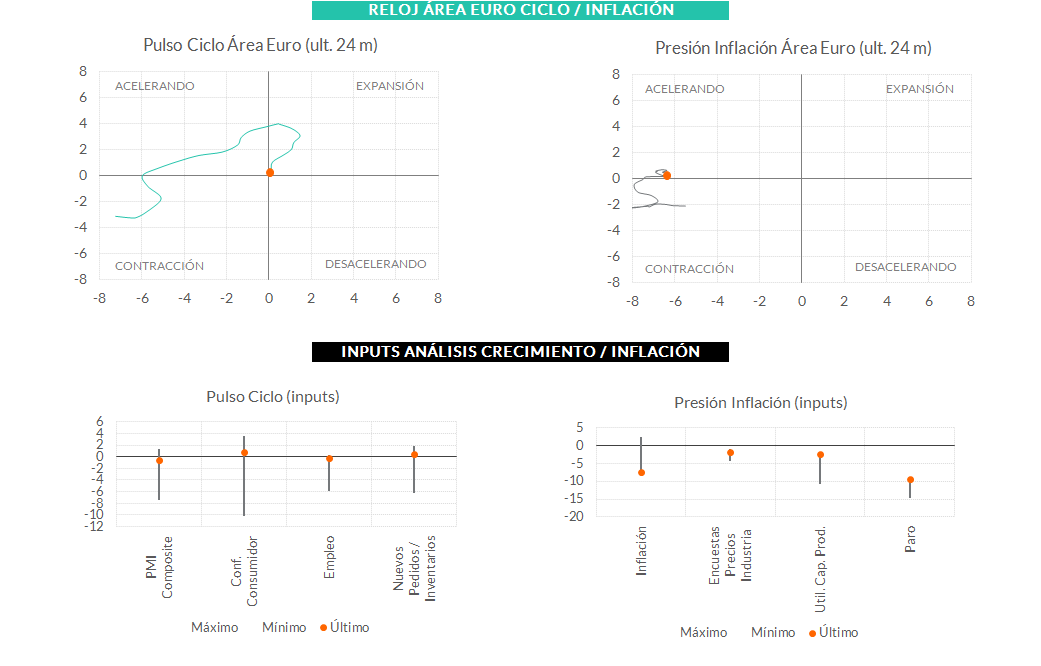

En próximas entradas del blog veremos con detalle como analizamos la información adelantada del ciclo económico e inflación, y cómo traducimos esa información en decisiones de inversión. Un adelanto. Esta es la foto actual del Reloj del Ciclo en el Área Euro. Mala trayectoria la que lleva….

Notas del gráfico:

Reloj, definición de estados: ACELERANDO: la información adelantada de ciclo (inflación) sugiere una actividad económica (presiones sobre precios) por debajo de la media de los últimos 25 años pero con una trayectoria ascendente. DESACELERANDO: la información adelantada de ciclo (inflación) sugiere un pulso en actividad (presiones en precios) por encima de la media de los últimos 25 años pero con una trayectoria descendente. CONTRACCIÓN: la información adelantada de ciclo (inflación) sugiere un pulso en actividad (presiones en precios) por debajo de la media de los últimos 25 años y con una trayectoria descendente. EXPANSIÓN: la información adelantada de ciclo (inflación) sugiere un pulso en actividad (presiones en precios) superior a la media de los últimos 25 años y con una trayectoria ascendente.

Inputs: en los gráficos resumimos la información de los últimos 24 meses (máximo, mínimo y último disponible). Para homogeneizar las series y trabajar con un formato estándar aplicamos la siguiente fórmula: ((último dato – promedio) / (máximo – promedio)) x 10. El resultado será una nueva serie con (media = 0, máximo = 10 y mínimo abierto). Los máximos, y los mínimos, se deben interpretar como máxima -o mínima- presión al alza sobre ciclo económico o estabilidad de precios. Así, por ejemplo, una lectura del input “Paro” en máximos quiere decir máxima presión sobre estabilidad de precios (es decir, un mercado laboral fuerte con una tasa de paro en mínimos de ciclo).

: impacto en variables financieras")