En un reciente estudio de Morgan Stanley, Martin Leibowitz y Anthony Bova, analizan el impacto que tiene el PER a la hora de invertir, así como la influencia de los tipos de interés reales.

Con niveles de PER en la bolsa americana alrededor de 16 y tipos de interés reales entre el 1% y el 2%, ¿qué rentabilidad podemos esperar?

Hasta ahora, unos elevados tipos de interés nominales llevaban aparejados niveles muy bajos de PER. Sin embargo, lo que interesa son los tipos de interés reales y su influencia en la valoración de los mercados.

El elemento principal a la hora de invertir es el PER, pero la consideración de los tipos de interés reales ofrece otra perspectiva a la hora de analizar el mercado.

Evolución de los tipos de interés reales y su impacto en el PER

La bolsa alcanza niveles más altos (expande los múltiplos) cuando los tipos de interés reales se encuentran entre el 2% y el 4%. A niveles inferiores al 1%, la bolsa cotiza a niveles de PER más bajos debido a la poca capacidad de crecimiento de la economía, y cuando los tipos de interés reales se sitúan por encima del 5% exige un PER menor debido a la existencia de inflación descontrolada.

Si ahora relacionamos el PER al que cotiza la bolsa con su rentabilidad futura esperada a 10 años, podemos afirmar que para un PER del 10, la rentabilidad futura esperada es del 15% aproximadamente. En el caso de que el PER de las acciones compradas sea el 20, la rentabilidad esperada ronda el 7%.

Analizamos la relación existente entre la rentabilidad futura esperada a 10 años y los tipos de interés reales. Observamos que se obtienen mayores rentabilidades futuras cuando el tipo de interés real se sitúa en niveles inferiores al 1% o superiores al 4%. Sin embargo, para niveles entre estos dos valores, la rentabilidad esperada para los próximos 10 años disminuye considerablemente.

Componentes de la rentabilidad de los Fondos Propios

En este caso, si se relaciona el nivel del PER de la bolsa con la rentabilidad futura esperada a 10 años, se observa que indiferentemente del valor al que se encuentre el PER en el momento de la compra, el mayor impacto sobre la rentabilidad viene dado por el crecimiento de los beneficios y la rentabilidad por dividendo.

Por el contrario, el impacto sobre la rentabilidad futura de la variación del PER depende del nivel al que compremos; el PER medio se sitúa en valores cercanos a 16, por lo que si se decide comprar con valores de PER inferiores, el impacto de éste en la rentabilidad a 10 años es positivo ya que se espera que tienda a elevarse hasta el valor medio.

La situación inversa se da cuando se compra con un PER superior al PER medio, en estos casos el impacto sobre la rentabilidad total a 10 años es negativa, ya que, de nuevo tenderá a ajustarse hacia el valor medio.

Analizando la relación entre los tipos de interés en el momento de la compra con la rentabilidad esperada a 10 años, vemos como las mejores perspectivas se dan en los escenarios en los que los tipos de interés se sitúan por debajo del 1% o por encima del 4%, como ya hemos comentado con anterioridad.

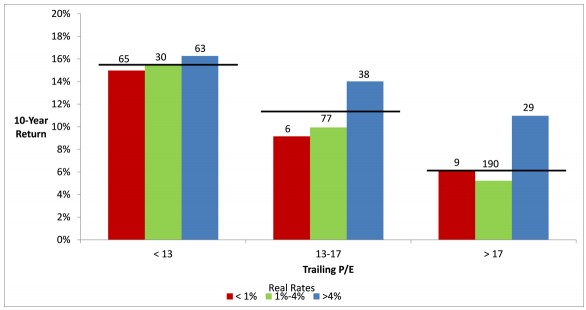

Relación entre el PER, los tipos de interés reales y la rentabilidad futura

Si analizamos el impacto tanto del nivel de PER en el momento de la compra, como de los tipos de interés reales, en la rentabilidad esperada a 10 años, observamos que independientemente del PER al que se decide entrar en el mercado, la mayor rentabilidad se obtiene en los casos en los que el tipo de interés real es superior al 4%.

Haciendo el análisis inverso, la rentabilidad a 10 años es mayor cuanto menor es el PER en el momento de la compra. Por tanto, combinando ambos análisis, la opción que genera una mayor rentabilidad a 10 años es aquella en la que el PER se encuentra en valores inferiores a 13 y, además los tipos de interés reales son superiores al 4%.

El PER y los tipos de interés reales: conclusiones

El elemento clave a tener en cuenta a la hora de invertir es, indudablemente, el PER. Aunque no hay que dejar de lado la influencia de los tipos de interés reales.

Inicialmente, parece que bajos niveles de PER iniciales conllevan la obtención de elevadas rentabilidades a largo plazo (10 años), y viceversa. Pero cuando se introducen en la ecuación los tipos de interés reales el análisis varía, ya que la rentabilidad disminuye a la vez que aumenta el PER, pero también conforme disminuyen los tipos de interés.