Después de unos meses de sequía informativa, el otro día hablando con Greg estaba pensando vender unas opciones, el vendió unas CALL de 730 y yo expuse mi punto de vista sobre porque yo prefería vender opciones de strike 800 y 850, así que después de discutir un rato (las discusiones son buenas si llevan a buen puerto) hicimos una apuesta a ver quien la tiene más grande. También he visto en los últimos meses en el blog privado de Greg que había muchas preguntas sobre las opciones, así que después de repetir las cosas varias veces es mejor si lo hacemos a través del foro y con unas fotos y así puede participar más gente.

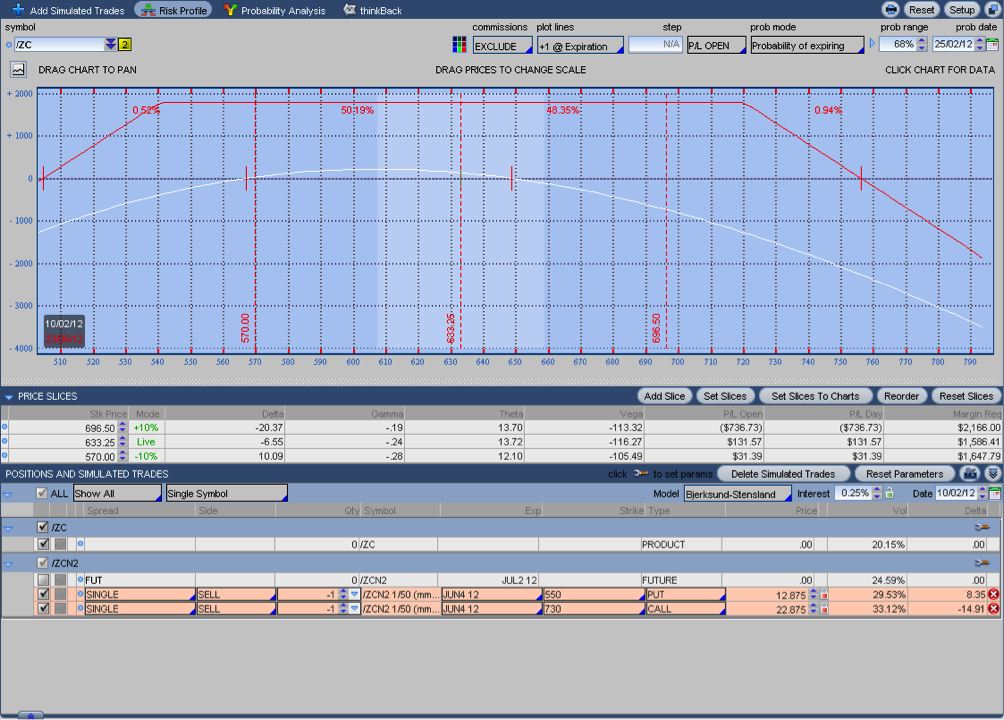

A continuación os pondré la gráfica de venta de opciones de Greg:

Greg decía que el precio del Maíz no alcanzará los $730, por eso vendía esas opciones CALLde strike 730 de julio (el futuro es junio). En este caso su CALL le daba $1143 con unas garantías $1503.

Yo respondía que el precio lo veía muy cerca y prefería vender CALL de strike 800, por 11,5 puntos, que me reportarían unos ingresos de $575 por unas garantías de $985. Yo le veo dos ventajas, me piden menos garantías y si el preció se va en mi contra estoy más protegido, la desventaja es que los ingresos serán menores de morir ambas opciones fuera del dinero.

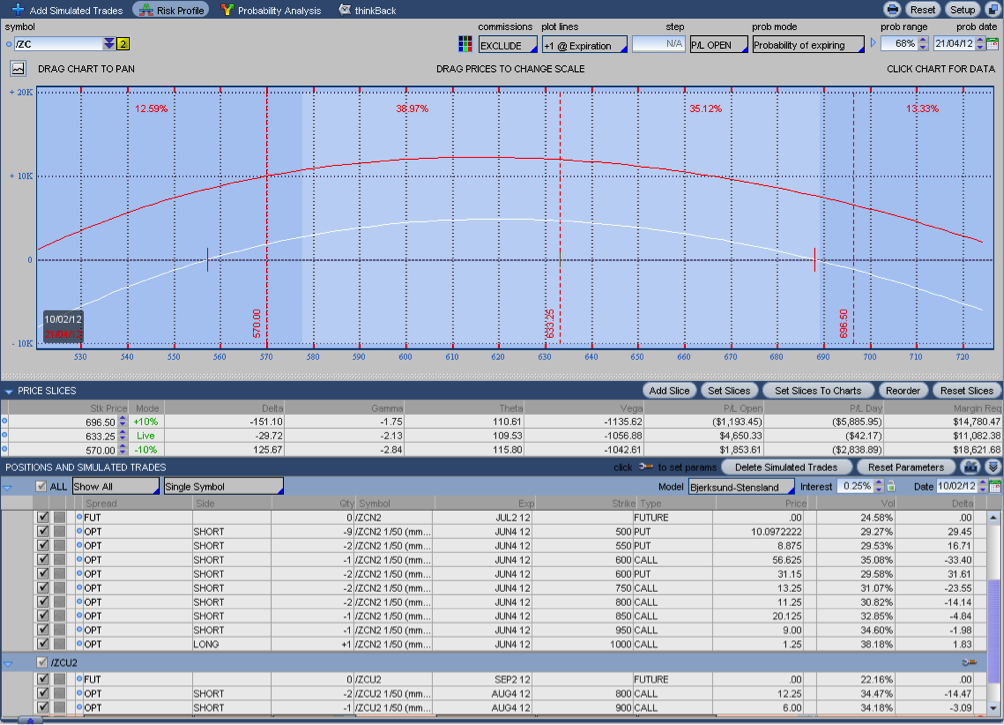

Está es la grafica de las opciones que actualmente tengo, en ellas están incluidas las opciones que vendí en 800 y 850, pero analizaré la operación como un todo, y no empezaré desde 0, ya que eso me supone mucho embrollo.

Como veis en la operación, la Delta es negativa (-29,72); esto significa que por cada punto que el maíz baje, gano $29,72. También podéis ver que la theta es 109,53, que es lo que ganaré cada día con el paso del tiempo.

Y en esas estamos, a ver quien la tiene más grande, de momento me gana el con esta bajada de los últimos 2 días, pero esto no se ha acabado aún.

Saludos

Nebe

Unas aclaraciones mas para justificar la venta de la call de $750 a Julio en vez de los $800 o $850, muchos que me siguen saben que no soy finalista en opciones, por esto busco ventas de opciones con primas mas amplias, ya sabéis que muchas veces con un 60 a 80 % de beneficio ya recompro las opciones, pero en este caso hay una razón mas. Como todos bien sabéis es invierno y el maíz ni siquiera esta plantado, asi que por ahora solo hay especulación acerca de cuanto se plantara, los primeros datos de intenciones los tendremos a finales de Marzo 12, después empezara la plantación con sus riesgos y problemas, estos factores lo único que traen al mercado es incertidumbre y volatilidad. Mi idea es que antes de finales de marzo, pueda cerrar la operación de venda de calles con un beneficio cercano al 50 -60 %, con un buen beneficio 500-600 usd

Greg

Responsable del curso "Spreads con Materias Primas" de Trader Profesional.

El soft de SCARR Visual Trading mandándome un mail tiene descuento es realmente barato..

Todo lo que aparece en www.callyput.es, es meramente educativo nunca es una recomendación para los lectores, cada uno toma su decisión, y mas importante de todo, en los spreads como en todo se puede perder dinero...!!!!) Tradear con futuros es muy arriesgado y se necesita conocimiento del producto y del mercado.

Ps: Si alguien se decide contratar los datos de MRCI, por favor que me mande un correo a [email protected]

")