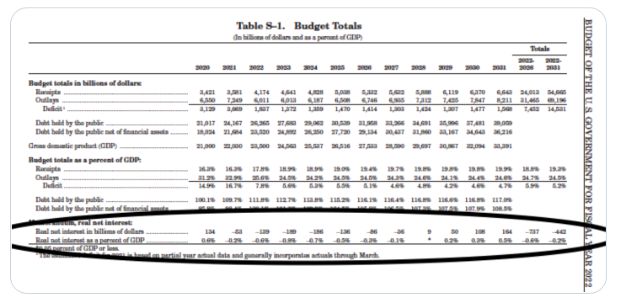

#226

Por qué el crimen podría acabar con las criptodivisas

El argumento más fuerte contra las criptomonedas solía ser que aún tenían que demostrar que eran muy buenas para algo.

Ahora, el argumento más fuerte en su contra puede ser que se han vuelto demasiado buenas en una cosa: permitir el crimen.

Poco después del lanzamiento de la primera de las monedas digitales privadas, bitcoin, lanzada en 2009, los delincuentes reconocieron su atractivo. Si bien la aplicación de la ley está demostrando ser cada vez más hábil en el seguimiento de las transacciones de bitcoins y, en ocasiones, en la incautación de dinero ilegal, la capacidad de realizar pagos digitales sin intermediarios financieros ha facilitado actividades como la venta de bienes y servicios ilegales en línea y el lavado de dinero.

En un artículo de 2019, los investigadores Sean Foley, Jonathan Karlsen y Tālis Putniņš estimaron que el 46% de las transacciones de bitcoins realizadas entre enero de 2009 y abril de 2017 fueron por actividades ilegales.

Ahora, el argumento más fuerte en su contra puede ser que se han vuelto demasiado buenas en una cosa: permitir el crimen.

Poco después del lanzamiento de la primera de las monedas digitales privadas, bitcoin, lanzada en 2009, los delincuentes reconocieron su atractivo. Si bien la aplicación de la ley está demostrando ser cada vez más hábil en el seguimiento de las transacciones de bitcoins y, en ocasiones, en la incautación de dinero ilegal, la capacidad de realizar pagos digitales sin intermediarios financieros ha facilitado actividades como la venta de bienes y servicios ilegales en línea y el lavado de dinero.

En un artículo de 2019, los investigadores Sean Foley, Jonathan Karlsen y Tālis Putniņš estimaron que el 46% de las transacciones de bitcoins realizadas entre enero de 2009 y abril de 2017 fueron por actividades ilegales.

Desde entonces, el comercio especulativo ha absorbido una parte cada vez mayor de las transacciones, pero una serie de ataques de ransomware recientes, en los que los ciberdelincuentes bloquean los archivos de la red de una víctima y exigen el pago por su liberación, con mayor frecuencia en bitcoins, ha elevado el nivel de amenaza en las monedas digitales problema del crimen.

Está en juego algo más que dinero. Cuando organizaciones como hospitales son atacadas, hay vidas en juego. En una entrevista reciente con The Wall Street Journal, el director de la Oficina Federal de Investigaciones, Christopher Wray, comparó las dificultades planteadas por la reciente avalancha de ransomware con el desafío planteado por el Sept. 11 de 2001, ataques terroristas.

Un problema para la aplicación de la ley es que, incluso cuando se puede identificar a los ciberdelincuentes detrás de ellos, los robos que alguna vez habrían requerido intercambios de bolsas de dinero o maletas de oro para llevarse a cabo, ahora pueden ocurrir por completo en países donde EE.UU. no tiene tratado de extradición. El FBI pudo confiscar una parte de la criptomoneda que Colonial Pipeline pagó a la banda de ransomware DarkSide pero, como se cree que la banda opera en Rusia, sus miembros podrían estar fuera de su alcance.

Otra es que no existe una manera fácil de reforzar la seguridad digital hasta el punto de que los piratas informáticos simplemente pueden mantenerse fuera de las bóvedas de datos; los sistemas de protección de la información en los que confiamos son demasiado complejos y están demasiado marcados con vulnerabilidades, para eso.

Hacer que sea más difícil para los ciberdelincuentes recibir pagos en criptomonedas y, por lo tanto, reducir los incentivos financieros para los ataques de ransomware, podría ayudar.

Aquí, la comparación de Wray con Sept. 11 es reveladora. Después de los ataques, la Ley Patriota de 2001 introdujo una serie de disposiciones más estrictas a la Ley de Secreto Bancario de 1970 destinadas a interrumpir el financiamiento de las redes terroristas.

Aquí, la comparación de Wray con Sept. 11 es reveladora. Después de los ataques, la Ley Patriota de 2001 introdujo una serie de disposiciones más estrictas a la Ley de Secreto Bancario de 1970 destinadas a interrumpir el financiamiento de las redes terroristas.

Una forma contundente de detener el problema sería prohibir ampliamente el pago o el comercio de criptomonedas, como han intentado hacer las autoridades de China. Pero dadas las apuestas financieras ahora sustanciales en ellas (las criptomonedas tienen un valor combinado de $ 1,6 billones, según coinmarketcap.com), es difícil imaginar que exista EE.UU. voluntad política para hacer eso. Al menos no como primer paso.

Pero hay otros pasos que las autoridades estadounidenses podrían tomar, y esto también podría disminuir la viabilidad del uso de criptomonedas en el comercio, o al menos aumentar el costo de su uso.

Un enfoque podría ser dificultar el uso o la transferencia de criptomonedas una vez robadas, al igual que las maletas llenas de $ 1 millón en efectivo son difíciles de gastar sin que se noten. La administración de Biden propone adoptar el mismo requisito para las criptomonedas que tienen todas las empresas cuando se les paga más de $ 10,000 en efectivo, informándolo al Servicio de Impuestos Internos.

Los gobiernos también podrían aumentar las responsabilidades de seguimiento. Ya se están considerando varias medidas. Citando en parte "imperativos de seguridad nacional", el Departamento del Tesoro de EE.UU. propuso el año pasado una investigación adicional para las transferencias de criptomonedas a las llamadas "billeteras no alojadas" que no están asociadas con un banco u otro intermediario financiero regulado. El Financial Action Task Force, un creador de normas mundiales para combatir el blanqueo de dinero, propuso recientemente nuevas directrices para ampliar los requisitos de seguridad.

Tales medidas podrían hacer que un segmento de transacciones criptográficas, incluso más allá de bitcoin, sea un poco menos anónimo y descentralizado, una perspectiva que muchos defensores estarían reacios a aceptar. El aumento de las regulaciones también podría hacer que las transacciones legítimas sean más onerosas, reduciendo el atractivo de las criptomonedas.

Pero el mayor riesgo para las criptomonedas puede ser que tales esfuerzos regulatorios no sean efectivos para reducir los actos peligrosos que las criptomonedas han ayudado a permitir.

En ese caso, los crímenes solo podrían volverse más atroces y las restricciones severas sobre el uso de criptomonedas más políticamente aceptable

Carlos Montero.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.