En esta entrada ilustraré con un simple gráfico cómo el riesgo de una inversión disminuye con el tiempo, sin renunciar a una buena rentabilidad. El experimento que he realizado está basado en el mismo que realizó John C. Bogle en Common Sense on Mutual Funds, aunque yo lo he adaptado.

El experimento es el siguiente. Vamos a comparar las rentabilidades obtenidas en inversiones a 1 año, 2 años, 5 años, 10 años, y 20 años vista. Por ejemplo, para la inversión a 5 años vista, he calculado la rentabilidad compuesta anualizada de una inversión en el S&P 500 que empieza en el mes t y finaliza en el mes t+60 para todos los meses t desde 1950 hasta la actualidad. He escogido el S&P 500 simplemente porque tenía más datos históricos disponibles. Las conclusiones son las mismas si se escoge cualquier otro índice o empresa.

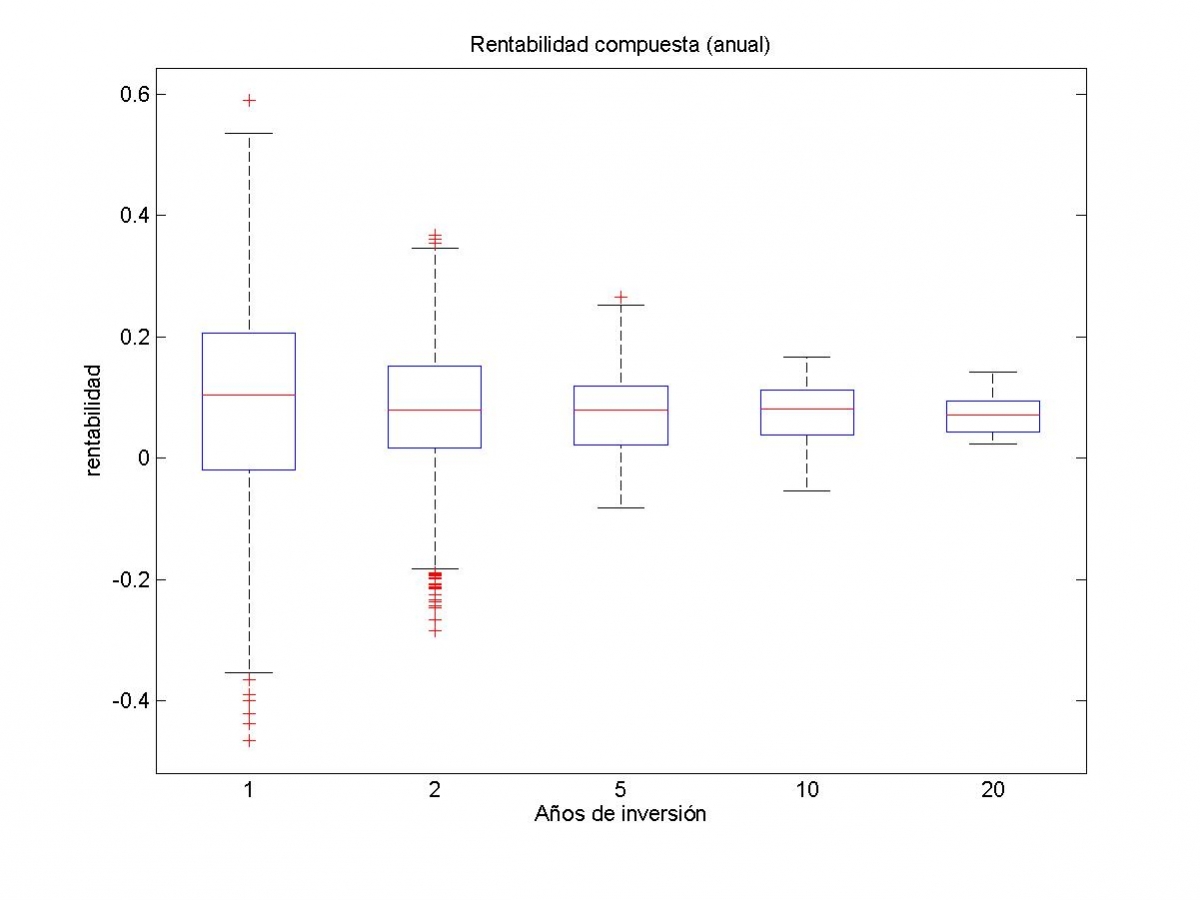

El siguiente gráfico ilustra la gran evidencia.

Cada caja contiene las rentabilidades compuestas anualizadas para cada horizonte de inversión. Las líneas rojas de cada caja representan aproximadamente la rentabilidad media anual obtenida en cada horizonte. Se puede observar que, independientemente de si somos inversores a corto, medio o largo plazo, la rentabilidad media anual es aproximadamente del 10% en todos los casos.

Pero el riesgo asumido es radicalmente distinto en función del horizonte de predicción. Por ejemplo, en inversiones a 1 año vista podemos observar que el 50% de las veces obtendremos rentabilidades anuales entre el 0% y el 20%, en función de cuándo empecemos nuestra inversión. Sin embargo, un 25% de las veces conseguiremos rentabilidades superiores al 20%, si tenemos suerte con la elección de nuestro periodo de inversión. Pero otro 25% de las veces tendremos rentabilidades negativas si tenemos mala suerte con nuestro periodo inicial de inversión. De hecho, en algunos casos tendremos rentabilidades anuales inferiores al 40%.

Pero si observamos ahora las rentabilidades obtenidas en inversiones a 20 años vista la situación cambia por completo. La rentabilidad anualizada estará siempre muy próxima al 10%, de hecho en ningún caso obtendríamos rentabilidades anualizadas negativas.

O sea, las inversiones a corto plazo son muy sensibles al periodo inicial de inversión. En contra, las rentabilidades obtenidas en el largo plazo son prácticamente independientes del periodo inicial de nuestra inversión. Esto significa que, si invertimos a largo plazo, podemos empezar a invertir cuando nos venga mejor.

De hecho, el riesgo tiende a decrecer con el tiempo con la famosa raíz de n. Esto es, la volatilidad de la inversión a 20 años es 4.47 veces menor (la raíz de 20) que la volatilidad de la inversión a 1 año vista. O sea, en el gráfico anterior, el ancho de la caja a un año es aproximadamente 5 veces mayor que el ancho de la caja a 20 años. La razón es que, en el largo plazo, los años malos se compensan con los años buenos y todo se amortigua.

Por tanto, ¿qué podemos esperar si invertimos ahora nuestro dinero? Pues aunque en la bolsa comportamientos pasados no garantizan comportamientos futuros, el gráfico anterior nos ilustra qué podría ocurrir si invertimos nuestro dinero ahora y lo dejamos 1 año, o 2 años,…, o hasta 20 años.

Si por ejemplo, invertimos hoy a un año vista, podemos esperar una rentabilidad de entre el -25% y el 43% con una probabilidad del 95%. Por el contrario, si invertimos a 20 años vista, podemos esperar una rentabilidad anualizada de entre el 1.3% y el 13% con la misma probabilidad.

En resumen, en las inversiones a largo plazo es posible reducir el riesgo sin renunciar a una buena rentabilidad. No he encontrado mejor evidencia que la del gráfico anterior…

: ¿Qué es y cómo funciona en la inversión?")