Hoy por hoy, una de las mejores oportunidades que veo en los mercados son las empresas de ductos (principalmente gaseoductos) en Estados Unidos. La situación de los precios del gas y el petróleo han arrastrado a todo el sector de forma indiscriminada, pero estas compañías se dedican a su transporte cobrando un peaje por ello, que es completamente independiente del precio de la materia prima transportada. Si hay alguna cosa que les puede afectar es el volumen que se mueva y en esto, en lo que respecta al gas natural, las perspectivas siguen siendo de lo más boyantes.

En Torsan Value tenemos actualmente dos inversiones en gaseoductos: Kinder Morgan (recientemente se anunció su incorporación a la cartera de Berkshire Hathaway) y Boardwalk Pipeline Partners. Y es de esta segunda de la que quiero hablaros.

Perspectivas para el Gas Natural en Estados Unidos

Según la EIA (Energy Information Administration), se espera que la producción eléctrica basada en Gas Natural sea la que más crezca en el futuro. La razón principal es que las nuevas técnicas de producción han abaratado enormemente la extracción no convencional de esta materia prima y su condición como la más limpia de las no renovables, aumenta su atractivo en relación a otras mucho más “sucias” como el carbón u otras más peligrosas como la nuclear. Su mayor competencia de cara al futuro, las renovables, tienen dos problemas principales: uno solventable (si sigue avanzando la tecnología) que es su alto coste, y otro no tan fácilmente solventable que es su irregularidad en la producción de energía. Ni el sol brilla a todas horas, ni el viento sopla continuamente, por lo que la dependencia de estas no puede ser absoluta y se hacen necesarias fuentes de energía más estables para cubrir el grueso de la producción energética, así como alternativa a las renovables para los días nublados y sin viento. Sin duda, las energías renovables van a seguir aumentando su cuota de mercado sobre el resto de fuentes de energía, pero el gas también tiene perspectivas de hacerlo a costa del carbón y la nuclear, y con los precios tan bajos de los últimos años, las empresas eléctricas se han embarcado en grandes inversiones para construir nuevas plantas de ciclo combinado alimentadas por gas natural.

Otra tendencia importante de los próximos años será el inicio de las exportaciones de Gas Natural desde Estados Unidos a Europa y Asia. Actualmente, los precios en estas regiones son de aproximadamente 2,5 a 3 veces los precios de Estados Unidos, pero hacen falta plantas de licuefacción para transformar el gas al estado líquido para poder exportarlo vía marítima de forma económica. Estados Unidos, por su condición histórica de importador de energía, tenía plantas (de regasificación) preparadas para importar gas natural, pero no para exportarlo. Estas plantas requieren unas inversiones enormes y varios años para su construcción y aún hoy, Estados Unidos sigue sin tener lista la infraestructura para hacerlo. Sin embargo, esta situación va a cambiar en el futuro próximo. En los últimos años se han estado construyendo muchas plantas de licuefacción que entrarán en operación entre este año y el 2020 (de hecho, la primera se espera que entre en operación durante este mes en Luisiana). El tema es que el gas se produce principalmente en el centro de Estados Unidos y las plantas de licuefacción están obviamente en la costa, principalmente en Texas y Luisiana (justo donde está la mayor parte de la infraestructura de Boardwalk), por lo que hará falta que alguien transporte ese gas desde un sitio al otro y no hay alternativa a las empresas de gaseoductos.

De igual modo, México por su cercanía a Estados Unidos disfruta de las ventajas del gas natural barato y su consumo está creciendo fuertemente mientras su producción interna está estancada, haciéndose cada vez más dependiente del gas natural importado de Estados Unidos, como no, vía gaseoductos.

Una última tendencia a destacar, también por ese menor coste en relación a otras regiones, es que está habiendo un efecto de repatriación a Estados Unidos de industrias intensivas en consumo de gas natural (y energía). La ha habido durante los últimos años y se prevé que continuará a corto-medio plazo. Algunos ejemplos de estas industrias podrían ser: la producción de fertilizantes, la industria del acero, fabricantes de vidrios y un largo etcétera.

Todo esto hace que para los próximos años las perspectivas para el consumo de gas natural en Estados Unidos sean muy positivas y, como todo ese gas tiene que ser transportado, todo indica que en los próximos años crecerá el volumen que tendrán que mover las empresas de gaseoductos.

Boardwalk Pipeline: historia y activos

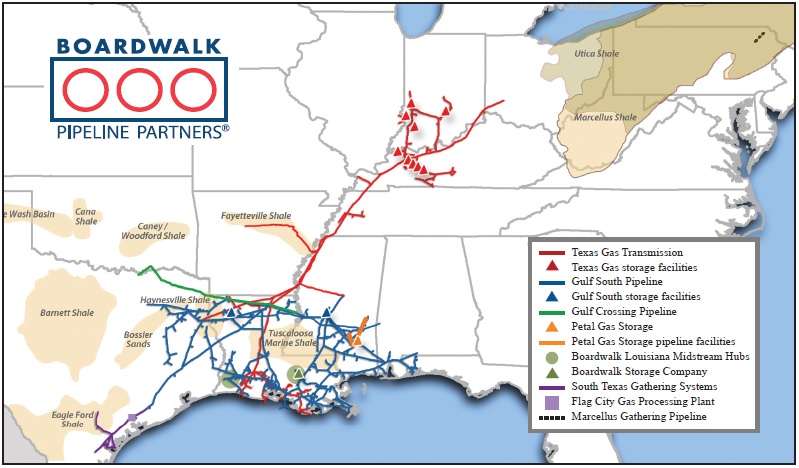

Boardwalk Pipeline Partners es una empresa “midstream” de transporte y almacenamiento de Gas Natural. Los inicios de Boardwalk Pipeline Partners se remontan a 2003 cuando Loews Corporation adquirió Texas Gas Transmission, LLC. Posteriormente Loews adquirió Gulf South Pipeline (en 2004) y fusionó ambas compañías bajo el nombre Boardwalk Pipeline Parteners, LP. Sacando a bolsa el grupo en 2005.

Los activos de Boardwalk se encuentran principalmente en Texas y Luisiana. Históricamente las zonas por donde entraba el gas natural a Estados Unidos para redistribuirlo por el resto del país, la compañía se vio bastante afectada por los cambios en el flujo del gas que produjo el enorme crecimiento de las extracciones no convencionales. Siendo actualmente la formación Marcellus la principal zona de producción de gas de Estados Unidos (nordeste de Estados Unidos), los estados más céntricos han quedado inundados de gas natural, lo que primero hizo innecesario su transporte desde el Golfo de México, para finalmente terminar revertiéndose el flujo del gas. Es decir, antes el gas entraba por el Golfo de México (es donde estaba la producción y las plantas de regasificación) y ahora es por donde va a salir (las plantas de regasificación para importar se están reconvirtiendo en plantas de licuefacción para exportar), además de que es donde se ubica la mayor concentración de industria intensiva en uso de gas natural.

A pesar de que, durante estos años de transición, este cambio en los flujos de gas en Estados Unidos han afectado negativamente los resultados de Boardwalk, con la mayoría de plantas de licuefacción e industria en la zona, se prevé que en los próximos años vaya haber un crecimiento enorme en la demanda de infraestructuras para transportar y almacenar gas en la zona donde se ubica Boardwalk.

Durante estos años difíciles, Boardwalk ha mantenido de forma consistente el Flujo de Caja Distribuible por encima de los 400M (con la única excepción de 2011) y, a los precios actuales, cotizaría a unas 7 veces el flujo de caja distribuible del año pasado (la métrica que considero más cercana al beneficio real de la compañía).

Planes de expansión de Boardwalk

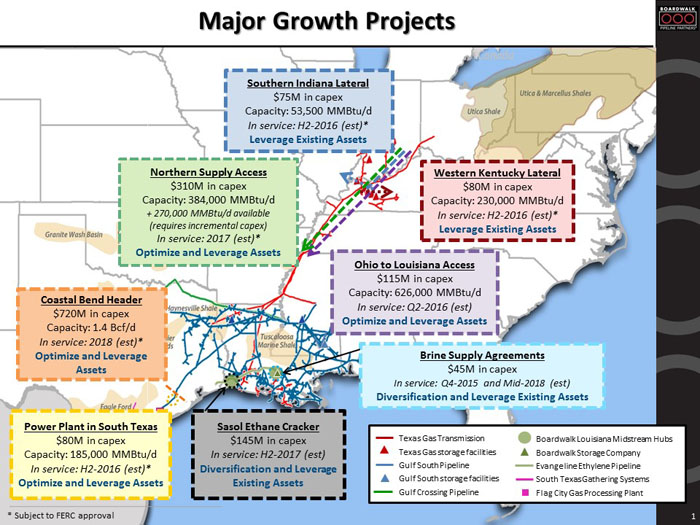

La compañía está actualmente embarcada en un ambicioso plan de crecimiento con unas inversiones esperadas de 1,6Bn de dólares hasta el año 2018 de los que quedan pendientes algo más de 1,4Bn. En estas inversiones la compañía espera tener una rentabilidad de doble dígito (sin contar apalancamiento), además de optimizar el uso de las infraestructuras existentes (con el potencial añadido que eso supone). Si esto es así, los resultados de Boardwalk deberían mejorar sustancialmente en los próximos años.

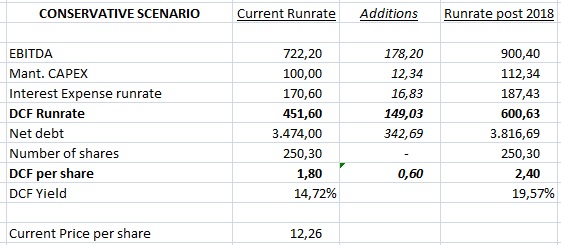

En el escenario más conservador, si simplemente se mantuviese la rentabilidad de los activos existentes en los niveles actuales y las nuevas inversiones tuvieran una rentabilidad del 12% a nivel EBITDA (en el rango bajo de las estimaciones de la compañía), los resultados post inversiones (a partir de la segunda mitad de 2018) deberían ser aproximadamente los siguientes:

Cualquier mejora en los rendimientos de los activos existentes o sí las infraestructuras nuevas tienen un rendimiento superior al 12% (ambos escenarios bastante probables) debería sumarse a lo incluido arriba. Pero aún en este escenario más conservador, tras haber hecho las inversiones, Boardwalk podría entregar un dividendo cercano al 20% anual (calculado sobre precios actuales).

Ejemplo de inversión: Coastal Bend Header

Coastal Bend Header me parece el ejemplo perfecto para conocer la lógica y potencial de los planes futuros de la compañía, tanto por la estrategia de optimizar la infraestructura actual como por el tamaño del proyecto (prácticamente supondrá la mitad de la inversión en CAPEX de Boardwalk durante los próximos años).

Coastal Bend Header es un gaseoducto que suministrará gas natural a la planta de licuefacción Freeport LNG, donde lo convertirán a estado líquido para su exportación. Freeport LNG tiene una capacidad de 2 BCF/día (por poner en perspectiva el consumo de Estados Unidos ronda los 80 BCF/día) de los que Boardwalk suministrará 1,4 BCF/día. Boardwalk tiene un contrato con Freeport LNG de 20 años y estos a su vez tienen un contrato de 20 años con empresas de la talla de BP o Toshiba Corp (entre otras muchas) para suministrarles el gas natural licuado, por lo que los flujos de caja y retornos que generaran están prácticamente garantizados. Además, el gaseoducto construido por Boardwalk estará conectado con el resto de la infraestructura de la compañía, haciendo que esta inversión no sólo vaya a tener por sí misma una buena rentabilidad, sino que va a aumentar la utilización del resto de infraestructura existente.

Análisis del General Partner: Loews Corporation

Para conocer Boardwalk Pipeline Partners también es necesario conocer a su mayor accionista y General Partner: Lows Corporation. Loews ostenta el 49% del accionariado más un 2% que le corresponde como General Partner y es considerada una mini-Berkshire Hathaway (aunque en realidad no es tan "mini"). El grupo está dominado por la familia Tisch y la gestión ha sido siempre orientada al largo plazo y dominada por el Value Investing enfocado a la industria de la energía (Diamond Offshore y Boardwalk Pipeline Partners), los seguros (CNA Financial) y la gestión hotelera (Loews Hotels & Resorts).

Como se puede ver en la gráfica de arriba Boardwalk ha conseguido superar ampliamente la rentabilidad de los índices en las últimas décadas y si se pudiera poner un "pero" a su gestión, quizá sería que siempre han pecado de ser excesivamente conservadores, pero gracias a eso ahora que vienen las "vacas flacas" tanto ellos a nivel holding, como sus participadas, están en una posición inmejorable. De hecho, recientemente también hemos incluido a Loews Corp en la cartera de Torsan Value.

Volviendo a Boardwalk podemos encontrar un ejemplo de este tipo de gestión (conservadora y enfocada al largo plazo), cuando a principios de 2014 decidió reducir el dividendo en un 80% para así poder financiar el ambicioso plan de crecimiento de la compañía sin tener una dependencia absoluta de los mercados de capitales y a su vez reducir los niveles de deuda que, por entonces, eran bastante elevados. Al considerarse esto una señal de debilidad, su cotización se desplomó (se hundió un 42% el día que anunciaron el recorte del dividendo). Ahora, 2 años después, el endeudamiento de Boardwalk es bastante más bajo que el del resto del sector, y son el resto de compañías las que se están viendo obligadas a recortar agresivamente sus dividendos para poder financiar el crecimiento (incluso viéndose obligadas a recortar los planes de crecimiento) en un momento en el que el mercado de capitales (al menos a precios asequibles) se ha secado completamente para todo el sector.

Riesgos en la inversión

Riesgo de cierre total del mercado de capitales: Como comentaba anteriormente, uno de los principales riesgos (o seguramente el principal) del sector de los gaseoductos es el cerrazón que ha habido en el mercado de capitales (tanto al equity como a la deuda) y la dificultad que eso genera para financiar tanto las inversiones en crecimiento como la refinanciación de los vencimientos de deuda. Aunque Boardwalk no ha sido inmune a la caída de las cotizaciones y emitir nuevas acciones ha dejado de ser una alternativa para financiar el crecimiento, en el plano de la deuda, su situación es bastante estable. Actualmente sus bonos con vencimiento 2017 y 2018 cotizan alrededor del 100% de su valor con unos tipos ligeramente por encima del 5%, disfruta de una amplia disponibilidad de crédito al haber utilizado sólo 375M de los 1.500M que tiene concedidos en una línea de crédito y al tener comprometido por parte de Loews un préstamo subordinado de 300M que aún no ha utilizado. Y con Loews y CNA Financial (subsidiaria al 90% de Loews) sumando un portfolio de alrededor de 50B de dólares entre bonos, acciones y liquidez. Por tanto, no creo que la capacidad para conseguir financiación vaya a ser un problema grave para Boardwalk.

Riesgo de impago en clientes, sobre todo por la parte de oferta: Posiblemente este sea el mayor riesgo al que Boardwalk está expuesto. Si se mantienen los precios actuales de petróleo y gas natural, las quiebras en el sector se irán sucediendo, sobre todo por parte de los productores de gas natural y petróleo, y el 51% de sus clientes están en el lado de la oferta. La cuenta de acreedores de Boardwalk es de un total de 91M de dólares, una cantidad para nada preocupante, y sólo un 5% de sus ingresos son provenientes de clientes que no tienen el "grado de inversión" (aunque con la situación actual esta cifra puede subir muy rápidamente). Pero lo que puede ser más preocupante ante una avalancha de quiebras en el sector es la potencial ruptura de contratos vigentes. De todos modos, la posición competitiva de Boardwalk hace que unos u otros tengan que mover el gas natural hasta los consumidores, y para ello tienen que pagar a Boardwalk antes.

Catalizadores del valor en Boardwalk

Hay dos catalizadores claros para que el valor salga a relucir. Por una parte, conforme vayan entrando en operación las fuertes inversiones que actualmente está realizando la empresa, debería ir produciéndose un importante crecimiento en el flujo de caja distribuible que genera la empresa.

Otro catalizador aún más claro, aunque más lejano en el tiempo, sería la restitución del dividendo a niveles del 80-90% del flujo de caja distribuible una vez el grueso de las inversiones en CAPEX hayan sido realizadas (un nivel más acorde con el histórico de las empresas del sector) y que si no entran en nuevos programas de expansión podría ser a finales de 2018 o principios de 2019. A estos niveles, Boardwalk estaría entregando un dividendo ligeramente inferior al 20% anual (a precios actuales), lo que les debería llevar a un ajuste de múltiplos considerable en el valor para cotizar con unos rendimientos más razonables del 6-8% (potencial de hasta 3 veces el precio actual en este supuesto).

Conclusiones

En Boardwalk tenemos una oportunidad de "deep value" en una empresa con unos gestores de primera detrás (Loews), con una fuerte predictibilidad en los flujos de caja, fuertes ventajas competitivas y con crecimiento para los próximos años.

DISCLAIMER:

El análisis se ha efectuado tomando como referencia un precio de cotización de Boardwalk de 12,26 dólares (cierre 01/03/2016).

Torsan Value, sicav a 01/03/2016 tiene el 5,21% de su patrimonio invertido Boardwalk Pipeline Partners, adquiridas a un precio medio de 10,49 USD/acción, y el 2,89% de su patrimonio invertido en Loews Corporation, adquiridas a un precio medio de 35,92 USD/acción.