Aprovechando la duda/cuestión/sugerencia de Fernando, y dado que enlaza bien con lo expuesto en el anterior post, voy a tratar el tema de la distribución normal como "fuente de inspiración" para todo econometrista de pro que se digne a analizar series temporales.

Como dejé caer someramente en el anterior artículo, el peso de la tradición en Economía, y muy particularmente en las Finanzas, ha supuesto una especie de anteojeras que han impedido durante un siglo ver el mundo de la inversión, desde la visión académica, con otros ojos que no fueran los de la Hipótesis de los Mercados Eficientes (HME para los amigos, o EMH para los amigos angloparlantes). De momento, baste decir que dicha hipótesis mantiene que los mercados incorporan a los precios de los activos (acciones, futuros, divisas..., cualquier activo negociable), inmediata y eficazmente, TODA la información disponible, presente o futura. Esto significa, por tanto, que cualquier método, teoría o instrumento de predicción para los mercados financieros es inútil.

A partir de la aceptación generalizada de esta hipótesis (Livermore se estaba revolviendo en su tumba...), en los entornos de 1955-60, el 99% de los estudios inmediatamente posteriores (hasta los años 80) se centraban en demostrar que los hechos se ajustaban a esta teoría, que se había hecho "famosa", permitidme el juego de palabras, gracias a los estudios del profesor norteamericano Eugene Fama.

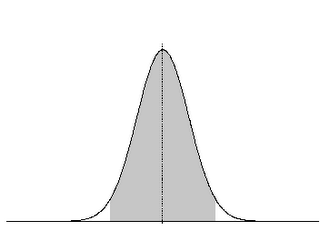

En el plano matemático-estadistico, la base estaba en la consideración de que la distribución de los cambios en los precios se asemejaba "bastante" a una normal. Una distribución normal o gaussiana (por el matemático Karl Gauss) es aquélla cuya función de densidad agrupa el mayor número de probabilidades en torno a la media (nos estamos metiendo en terrenos pantanosos para los no iniciados en estadística, pero es complicado de explicar sin dar por sabidas ciertas cosas; al que quiera tener ciertos conocimientos previos, le recomiendo que lea este post de Amenophis, esta página o este pdf). En definitiva, la gráfica de los cambios en los precios, la "campana de Gauss" debería ser, como decía un profesor, "tal que así": simétrica y concentrada respecto a la media.

![]()

![]() Sin embargo, se fueron encontrando ciertos problemas con esta distribución, lo cual no impidió que se siguiera manteniendo como base de la teoría financiera, principalmente por las facilidades de cálculo que posee. Lo más importante, gráficamente, es que se demostró que las gráficas elaboradas con datos reales tenían demasiadas observaciones en torno a la media (campana con más "punta"), demasiadas observaciones en los extremos (fat tails o colas anchas) y leptocurtosis (asimetría a la izquierda). Bueno, el siguiente ejemplo presenta una ligera asimetría a la derecha, pero es explicativo con respecto a lo que quiero exponer.

Sin embargo, se fueron encontrando ciertos problemas con esta distribución, lo cual no impidió que se siguiera manteniendo como base de la teoría financiera, principalmente por las facilidades de cálculo que posee. Lo más importante, gráficamente, es que se demostró que las gráficas elaboradas con datos reales tenían demasiadas observaciones en torno a la media (campana con más "punta"), demasiadas observaciones en los extremos (fat tails o colas anchas) y leptocurtosis (asimetría a la izquierda). Bueno, el siguiente ejemplo presenta una ligera asimetría a la derecha, pero es explicativo con respecto a lo que quiero exponer.

![]()

Debido a estos problemas y otras cuestiones relacionadas con la HME, en años más recientes se ha considerado la posibilidad de sustituir la distribución normal por otra u otras que se ajusten mejor a las características de las cotizaciones bursátiles. Voy a nombrar algunas opciones, pero sólo nombrarlas, porque nos metemos ya de lleno en el mundo de la Econometría y para los no iniciados (e incluso para los que sí) puede provocar que cierren de golpe y para siempre este didáctico blog:

Ciertamente, la base del mundo financieros sigue estando, como dije en el post anterior, en la suposición de "normalidad" y relación lineal entre parámetros. Sin embargo, como bien apuntó Dalamar, casi todas las grandes empresas de inversión, especulación y arbitraje se han nutrido en los últimos años de un alto número de quants (físicos, matemáticos...) que les han provisto de nuevas visiones y procedimientos sobre cómo aprovechar el funcionamiento del mercado en beneficio propio. Y también es posible que algunos vayan muy por delante de la comunidad académica, y que lo que nosotros consideramos importantes avances, ellos ya lo hayan implantado en sus sistemas. Del mismo modo que las farmacéuticas consiguen mayores avances en sus investigaciones que sus homónimos trabajando bajo auspicios públicos.

Creo recordar que decía Llinares en un post que "la salud no es nada rentable, sólo lo es la enfermedad". De forma paralela, en el mundo profesional de las finanzas interesa poco que el entorno académico avance, puesto que lo que genera dinero en los mercados es la desinformación de la mayoría.

Como dejé caer someramente en el anterior artículo, el peso de la tradición en Economía, y muy particularmente en las Finanzas, ha supuesto una especie de anteojeras que han impedido durante un siglo ver el mundo de la inversión, desde la visión académica, con otros ojos que no fueran los de la Hipótesis de los Mercados Eficientes (HME para los amigos, o EMH para los amigos angloparlantes). De momento, baste decir que dicha hipótesis mantiene que los mercados incorporan a los precios de los activos (acciones, futuros, divisas..., cualquier activo negociable), inmediata y eficazmente, TODA la información disponible, presente o futura. Esto significa, por tanto, que cualquier método, teoría o instrumento de predicción para los mercados financieros es inútil.

A partir de la aceptación generalizada de esta hipótesis (Livermore se estaba revolviendo en su tumba...), en los entornos de 1955-60, el 99% de los estudios inmediatamente posteriores (hasta los años 80) se centraban en demostrar que los hechos se ajustaban a esta teoría, que se había hecho "famosa", permitidme el juego de palabras, gracias a los estudios del profesor norteamericano Eugene Fama.

En el plano matemático-estadistico, la base estaba en la consideración de que la distribución de los cambios en los precios se asemejaba "bastante" a una normal. Una distribución normal o gaussiana (por el matemático Karl Gauss) es aquélla cuya función de densidad agrupa el mayor número de probabilidades en torno a la media (nos estamos metiendo en terrenos pantanosos para los no iniciados en estadística, pero es complicado de explicar sin dar por sabidas ciertas cosas; al que quiera tener ciertos conocimientos previos, le recomiendo que lea este post de Amenophis, esta página o este pdf). En definitiva, la gráfica de los cambios en los precios, la "campana de Gauss" debería ser, como decía un profesor, "tal que así": simétrica y concentrada respecto a la media.

Sin embargo, se fueron encontrando ciertos problemas con esta distribución, lo cual no impidió que se siguiera manteniendo como base de la teoría financiera, principalmente por las facilidades de cálculo que posee. Lo más importante, gráficamente, es que se demostró que las gráficas elaboradas con datos reales tenían demasiadas observaciones en torno a la media (campana con más "punta"), demasiadas observaciones en los extremos (fat tails o colas anchas) y leptocurtosis (asimetría a la izquierda). Bueno, el siguiente ejemplo presenta una ligera asimetría a la derecha, pero es explicativo con respecto a lo que quiero exponer.

Sin embargo, se fueron encontrando ciertos problemas con esta distribución, lo cual no impidió que se siguiera manteniendo como base de la teoría financiera, principalmente por las facilidades de cálculo que posee. Lo más importante, gráficamente, es que se demostró que las gráficas elaboradas con datos reales tenían demasiadas observaciones en torno a la media (campana con más "punta"), demasiadas observaciones en los extremos (fat tails o colas anchas) y leptocurtosis (asimetría a la izquierda). Bueno, el siguiente ejemplo presenta una ligera asimetría a la derecha, pero es explicativo con respecto a lo que quiero exponer.

Debido a estos problemas y otras cuestiones relacionadas con la HME, en años más recientes se ha considerado la posibilidad de sustituir la distribución normal por otra u otras que se ajusten mejor a las características de las cotizaciones bursátiles. Voy a nombrar algunas opciones, pero sólo nombrarlas, porque nos metemos ya de lleno en el mundo de la Econometría y para los no iniciados (e incluso para los que sí) puede provocar que cierren de golpe y para siempre este didáctico blog:

- Procesos estocásticos de Levy. Son distribuciones de la misma familia que la normal (la familia de las estables de Pareto), pero se adaptan un poco mejor a las peculiaridades de las series bursátiles de precios.

- Modelos econométricos de la familia de los ARMA (Auto Regressive-Moving Average), como los ARFIMA, o los de la familia de la varianza condicional (GARCH, principalmente).

- Análisis R/S. Pertenece al análisis fractal de series temporales, una disciplina bastante en boga en los últimos tiempos en las Finanzas.

Ciertamente, la base del mundo financieros sigue estando, como dije en el post anterior, en la suposición de "normalidad" y relación lineal entre parámetros. Sin embargo, como bien apuntó Dalamar, casi todas las grandes empresas de inversión, especulación y arbitraje se han nutrido en los últimos años de un alto número de quants (físicos, matemáticos...) que les han provisto de nuevas visiones y procedimientos sobre cómo aprovechar el funcionamiento del mercado en beneficio propio. Y también es posible que algunos vayan muy por delante de la comunidad académica, y que lo que nosotros consideramos importantes avances, ellos ya lo hayan implantado en sus sistemas. Del mismo modo que las farmacéuticas consiguen mayores avances en sus investigaciones que sus homónimos trabajando bajo auspicios públicos.

Creo recordar que decía Llinares en un post que "la salud no es nada rentable, sólo lo es la enfermedad". De forma paralela, en el mundo profesional de las finanzas interesa poco que el entorno académico avance, puesto que lo que genera dinero en los mercados es la desinformación de la mayoría.

2

")