Hoy hemos publicado un nuevo vídeo en el canal de Youtube de Rankia sobre Tesla. A continuación puedes ver el contenido y acceder a la transcripción del mismo.

ÍNDICE

0:00 - 0:43 Introducción 0:44 - 4:48 ¿Tesla es buena inversión a largo plazo? 4:49 - 10:01 La historia de Elon Musk y Tesla 10:02 - 15:40 Tesis de Tesla Alcista 15:41 - 18:05 Puntos positivos y negativos de invertir en Tesla

¿Es buena idea Invertir en Tesla?

Seguramente Tesla sea la empresa más polémica de los últimos años, hay quien piensa que será el futuro de los coches eléctricos y la conducción autónoma y hay quien está convencido de que es una burbuja claramente sobrevalorada. Pero, ¿quién está en lo cierto? ¿Realmente se trata de una burbuja o es una buena oportunidad de inversión?

En este vídeo trataremos de entender las dos posturas y ya te adelanto que me voy a mojar y te voy a decir por cuál de las dos opciones me decanto yo personalmente.

¡Coomenzamos!

Como seguramente ya sepas, Tesla es una empresa estadounidense liderada por Elon Musk que a día de hoy se dedica principalmente a la fabricación y venta de vehículos eléctricos y baterías.

Elon Musk

A continuación, te voy a exponer todos los argumentos que sustentan la tesis bajista de Tesla y después veremos el caso contrario, con todos los argumentos a favor de Tesla como inversión a largo plazo.

Actualmente, Tesla tiene una capitalización bursátil superior a los 600 billions (es decir, seiscientos mil millones de dólares), por lo que capitaliza más que Toyota, Volkswagen, Daimler, General Motors, BMW, Honda y Ford juntas.

Sin embargo, Tesla ha vendido 500.000 coches en 2020 mientras que empresas como Toyota o Volkswagen han vendido más de 9 millones de unidades cada una.

¿Cómo puede ser que Tesla capitalice entre 3 y 6 veces más que otra que está vendiendo 20 veces más coches?

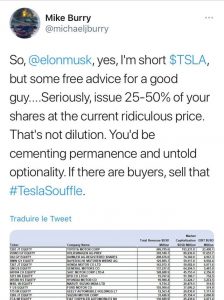

Esto no ha pasado inadvertido entre grandes inversores y Michael Burry, uno de los inversores más famosos conocido por predecir la crisis de 2008 y por invertir en Gamestop cuando esta cotizaba por debajo de los cuatro dólares ha hecho varios comentarios al respecto.

En noviembre de 2020, escribió un tweet en el que dijo que estaba corto en Tesla y en enero de 2021 se reafirmó con otro tweet.

Comparemos ahora los ratios de valoración respecto a otras empresas de automóviles. El PER de Tesla, (que recordemos que es la relación entre el precio de la acción y los beneficios de la empresa) es superior a 1000, mientras que el de Toyota o BMW es de 15 veces o el de Volskwagen de 17 veces.

Por poner otro ejemplo, el EV/EBITDA que es otro ratio de valoración y que a priori nos indica que cuanto menor sea el resultado de este ratio, más barata estará la acción, nos indica que Tesla está valorada a 160 veces EV/EBITDA, mientras que Volkswagen está a 12 veces y Toyota a menos de 5.

Estos ratios tan altos, exigen que el crecimiento de Tesla sea extraordinario para poder invertir en la acción y tener beneficios a largo plazo.

Además de esto, 2020 fue el primer año que Tesla obtuvo beneficios positivos, pero a pesar de ello a día de hoy es la sexta empresa por capitalización bursátil de Estados Unidos, superada solamente por gigantes como Apple, Microsoft, Amazon, Alphabet y Facebook, y ha adelantado a otras grandes empresas y conglomerados como Berkshire Hathaway o Visa.

Como lo oyes, la empresa de Elon Musk capitaliza más que la del mismísimo Warren Buffett.

Un punto a favor de los últimos resultados obtenidos, es que a día de hoy apenas tiene competencia en la venta de coches eléctricos, pero el sector está en auge y la tendencia para los próximos años será ir reduciendo la flota de coches de combustión interna sustituyéndolos por alternativas más sostenibles como los coches eléctricos. Y a medida que crezca la demanda de este tipo de vehículos, crecerán los competidores, y contra más competidores aparezcan, los márgenes de estas empresas se reducirán.

Por si todo esto fuese poco, el desarrollo de este negocio requiere grandes sumas de capital para financiarse, y para ello, es habitual emitir nuevas acciones, lo que supone una dilución constante para los inversores de Tesla.

Con todo esto, a cualquiera se le quitarían las ganas de pensar en invertir en Tesla, pero...

Cómo puede ser que a pesar de todo esto la empresa siga cotizando a estos múltiplos y no se desplome? ¿Realmente están locos todos los inversores y se trata de una inversión irracional o son los antiteslas los que están equivocados y no son capaces de ver el verdadero potencial de la acción?

Atento porque es un tema complejo que vamos a tratar de resolver, pero para ello, antes de explicar la tesis alcista primero necesitamos analizar una parte fundamental de la misma, y no es otra que la figura de su director general, Elon Musk.

Historia de Elon Musk

Elon Musk nació en Sudáfrica en 1971 y es el mayor de tres hermanos. Sus padres trabajaban mucho y Musk confiesa que su educación se basó principalmente en la lectura de libros. A los 9 años aprendió a programar y a los 12 diseño su primer programa de videojuegos y lo vendió por $500 a una revista sudafricana.

Su infancia no fue nada fácil. Su madre sufría maltratos por parte de su padre, en la escuela no tenía amigos y también sufría acoso por parte de sus compañeros.

Él se fue de casa a los 17 años y poco más tarde, en 1989 se mudó a Canadá junto con sus hermanos y su madre. Allí comenzaron de la nada, y con los primeros ingresos que obtenían compraron una alfombra gruesa para poder dormir en el suelo del apartamento y un ordenador para Elon Musk.

En 1992 Elon obtuvo una beca para estudiar Economía y Física en la Universidad de Pensilvania y luego se matriculó en Stanford para hacer el doctorado, pero a los dos días lo abandonó para para poder fundar Zip2, junto con su hermano Kimbal y su amigo Greg Curry. Zip2 gestionaba el desarrollo, alojamiento y mantenimiento de sitios web específicos para empresas de medios de comunicación y Elon Musk era el director ejecutivo.

Es curioso cómo con su primera empresa no podían permitirse el alquiler de una oficina y de una vivienda, por lo que durante un tiempo estuvieron viviendo en la oficina de 36 metros cuadrados hasta que pudieron finalmente asumir el coste de un apartamento.

A principios de 1999 gestionaban casi 200 sitios web y la empresa fue vendida a Compaq Computer en 1999 por 307 millones de dólares, de los que Elon recibió 22.

En marzo de 1999 Elon Musk, Ho, Harris Fricker y Cristopher Payne fundaron X.com como una startup financiera. Inicialmente Musk invirtió 12 millones de dólares.

Paralelamente, Confinity, una empresa criptográfica que procesaba pagos electrónicos se fundó en 1998 por Max Levchin, Peter Thiel y Luke Nosek. A finales de 1999 lanzarían su producto estrella llamado Paypal.

En el año 2000, X.com y Confinity se fusionaron y Elon Musk fue nombrado director ejecutivo al ser el mayor accionista.

Hubo bastantes conflictos entre ambas compañías, respecto al software que debían utilizar, la cultura de la empresa, la estrategia de marca, etc.

Elon Musk se casó en el año 2000, pero debido a su alta carga de trabajo, decidieron planear un viaje con el objetivo de buscar capital inversor por una parte y por otra celebrar su luna de miel. Justo cuando estaba en el avión de ida, se celebró a las 22.30 una junta extraordinaria de X.com en la que se destituyó a Elon Musk como director ejecutivo y se nombró a Peter Thiel.

Elon Musk canceló su luna de miel, tomó el primer avión de vuelta a California y pidió al consejo que reconsiderase su decisión, pero no fue así. Musk terminó aceptando la reorganización aunque siguió invirtiendo aumentando su posición como mayor accionista. En junio de 2001 X.com cambiaría su nombre por el de su producto PayPal para denominarse PayPal Inc.

En 2002 Paypal comenzó a cotizar en bolsa y tras rechazar varias ofertas por parte de eBay, en 2002 aceptaron vender Paypal por 1500 millones de dólares en acciones.

Con esta venta, Elon Musk ganó 180 millones de dólares después de impuestos, que los usó principalmente para fundar SpaceX e invertir en Tesla. Por otra parte, varios miembros del equipo de Paypal fundaron sus propias empresas como Youtube, Linkedin, Yelp o Palantir.

En 2004 Musk invirtió 6,3 millones en Tesla Motors, aportando el 98% del capital y siguió invirtiendo en las siguientes rondas de financiación.

Según Musk, el plan de Tesla para alcanzar el éxito se basaba en:

Fabricar un coche deportivo. Usar el dinero de las ventas para producir un coche asequible. Usar ese dinero para fabricar otro coche todavía más asequible. Y mientras, estar suministrando electricidad con emisiones cero.

En su primer modelo, el Tesla Roadster, tenían previsto gastarse 25 millones usando carrocerías de Lotus Elyse a las que instalarían las baterías, motor eléctrico y otros controladores, pero esto originó muchos problemas por lo que finalmente el coche solo tenía un 7% de piezas comunies al Lotus Elyse y terminaron gastando más de 140 millones, 115 más de lo previsto.

Siguieron con su plan establecido, y tras el Tesla Roadster, le siguieron otros modelos como el Model S, Model X, Model Y y Model 3.

Elon no se conformó con producir modelos para financiar otros más asequibles y ganar dinero con ello. Además de esto, pretenden crear tejados solares con almacenamiento de energía integrado, expandir la línea de vehículos, desarrollar la conducción autónoma para que sea 10 veces más segura que la manual y capacitar al coche para que gane dinero cuando no se esté usando.

Esto que parece casi ciencia ficción, más adelante veremos cómo lo están materializando.

Ya para terminar con esta parte y a modo de introducción a la tesis alcista, a la hora de invertir en empresas, es muy importante asegurarnos que el equipo directivo está alineado con los accionistas, lo que llamamos skin in the game. Esto se consigue cuando la remuneración de los directivos depende más de la evolución del negocio y sus acciones que de un salario fijo. En este caso, Elon Musk tiene aproximadamente el 20% de las acciones de Tesla y el 100% de su retribución en Tesla depende de ello, es decir, no cobra un sueldo por su trabajo.

Y como puedes ver, Elon Musk no es simplemente un hombre de negocios que quiere ganar dinero y está alineado con los accionistas. Él está convencido de que hay tres áreas principales que pueden cambiar el mundo: estas son internet, la energía renovable y el espacio, y su mayor motivación es hacer historia en cada una de ellas.

Tesis alcista de Tesla

Tesla tiene a día de hoy tres fuentes principales de ingresos, aunque la mayoría provienen de la venta de automóviles: Generación de energía y almacenamiento, venta y alquiler de coches y servicios y otros.

Respecto al segmento de venta de coches, a pesar del crecimiento en ventas, Tesla no ha invertido dinero en publicidad y los vende o alquila directamente sin intermediarios, con lo que esto aumenta sus márgenes.

La empresa tiene un fuerte poder de marca, la experiencia del usuario es muy buena y diferente a la conducción en otros coches (son muy silenciosos, el hardware está muy bien alineado con el software, hay mejoras que solamente a nivel de actualización de software permiten mejorar las prestaciones del vehículo, procesos como la aceleración se producen sin ese retraso desde el momento en el que se ejecuta la acción, además está alineado con una visión de la búsqueda de un planeta sostenible...).

Todos estos detalles hacen que conducir un Tesla se convierta en algo atractivo y deseable por parte de los consumidores.

¿Pero dónde está la ventaja de Tesla respecto al resto de empresas de automóviles?

Cualquiera podría pensar que un coche eléctrico es igual que uno de combustión interna simplemente cambiando el motor y poco más, pero nada más lejos de la realidad.

Como te he contado con la historia de Musk, el primer intento fue hacer algo así con las piezas del Lotus Elyse pero esto conlleva más inconvenientes y que ventajas en la fabricación. Aquí reside una de las principales ventajas de Tesla, ya que para mejorar las prestaciones de los coches eléctricos, a las empresas tradicionales no les sirve con adaptar ligeramente sus fábricas actuales, un coche eléctrico requiere ser diseñado desde un principio teniendo en cuenta que todos los procesos están interrelacionados y no sirve con coger un coche normal y cambiarle algunas piezas para convertirlo en eléctrico, ya que tiene mayores costes adaptar un coche normal que crear uno de cero.

Pero dentro del segmento de fabricación de coches podemos profundizar y hablar de otra ventaja de la empresa, y no es otra que el Autopilot, el sistema de conducción autónoma de Tesla.

Todos los vehículos Tesla llevan de serie cámaras y sensores ultrasónicos con el objetivo de recopilar el mayor número de datos necesarios para crear un chip propio de conducción autónoma.

Para crear un sistema de conducción basado en inteligencia artificial que permita la conducción autónoma, es imprescindible recopilar millones de datos para poder entrenar a este robot. Sin datos no es posible crear este sistema, y a día de hoy Tesla es la empresa del mundo que más y mejores datos está recopilando, lo que le aporta una ventaja diferencial en la búsqueda de un sistema de conducción autónoma fiable.

Yendo un paso más, Tesla no solamente pretende crear un sistema de conducción autónoma para mejorar la experiencia del cliente. Si consiguen alcanzar este objetivo, la empresa daría un enorme salto cualitativo transformando su negocio actual.

Ya no se trataría simplemente de comprar un coche para conducirlo, sino que cualquier propietario de un Tesla totalmente autónomo podría poner a trabajar su coche a modo de robotaxi, y recibir ingresos de forma totalmente pasiva mientras no lo está usando.

¿Te imaginas comprar un coche que te permita desplazarte a donde quieras, que funcionase de forma autónoma y que además te generase ingresos cuando no lo estás usando? ¿Cuánto podría valer un coche con estas características?

No cabe duda de que si esto se consigue sería un antes y un después en la industria, pero todavía quedan años de desarrollo para poder alcanzar este objetivo.

Generación de energía

Además del segmento de la conducción, Tesla también se dedica a la generación de energía. Están construyendo gigafactorías que se dedican a la fabricación de baterías de iones de litio, lo que les permite una integración vertical en su modelo de negocio que les permite un mayor ahorro de costes.

En este campo, también están innovando a la hora de crear e instalar tejas que incorporan placas solares, así como también el llamado PowerWall, que son baterías de litio para almacenar energía en casa proveniente de esta misma energía solar o eólica.

A modo resumen, por una parte hemos visto que los principales puntos negativos de Tesla son que una valoración muy exigente, que necesitan crecer a ritmos muy elevados para justificar los precios actuales. Que además es un sector en auge y que seguirán apareciendo nuevos competidores en la industria, y al ser un negocio intensivo en capital necesitarán seguir diluyendo al accionista durante los próximos años.

Mientras que por otra parte es una empresa muy bien gestionada con Elon Musk cuya motivación vital va más allá del skin in the game con sus acciones. Tiene un fuerte poder de marca, una gran satisfacción y buena experiencia del consumidor. Además, está desarrollando de forma efectiva la integración vertical de los procesos para la fabricación del coche autónomo, desde las piezas, baterías hasta el software.

A día de hoy es la empresa más avanzada de cara a la conducción autónoma, la que más datos dispone a día de hoy y la que más sigue recopilando a través de sus coches en todo el mundo.

Y junto con esto, tenemos la opcionalidad positiva de la posibilidad futura de poder producir robotaxis, lo que supondría un gran cambio en la valoración de la compañía.

Como ves, es una compañía complicada de valorar, pero si quieres que profundicemos todavía más en Tesla y hagamos una valoración de la compañía acerca de cuánto sería razonable pagar por cada acción, déjanos un like y si conseguimos llegar a 2.000 nos comprometemos a publicar una segunda parte de este vídeo con análisis fundamental de Tesla.

Tal y como te prometí al principio, me voy a mojar, y debo decirte que soy inversor en la compañía, por lo que reconozco que en mi caso los puntos a favor han vencido sobre los puntos en contra. Además, te advierto de que esto puede hacer que el análisis no haya sido del todo objetivo porque obviamente voy a estar influenciado por mi posición, así que recuerda que este contenido es meramente informativo y es fundamental que analices por tu cuenta cualquier acción en la que decidas invertir.

no conozco Rivian o Lucid más allá de algún artículo que he leido.

Pero una cosa es conseguir sacar al mercado un vehículo, incluso un muy buen vehiculo, otra conseguir hacerlo con beneficios y otra, mas dificil aun, establecerse y competir con las grandes empresas actuales.

No creo que sea imposible, pero sí muy dificil. Al fin y al cabo el sector del automobil es un sector muy intensivo en capital, con unos márgenes sobre ventas muy reducidos y en el que no és facil ganar dinero. Sólo hay que ver a Tesla, que ha estado disfrutando prácticamente de un monopolio y ha conseguido vender una cifra nada despreciable de coches en el segmento de lujo (atendiendo solamente a los precios de los vehiculos), que tiene unos márgenes mayores. Además ha estado colocando su FSD (full self drive) a los clientes con unos márgenes enormes a pesar de ser mayormente humo y que en algun momento va a traer un disgusto a la empresa, cuándo los clientes empiecen a querer que les devuelvan el dinero. Y aún así sigue perdiendo dinero por cada coche que fabrica. No me quiero ni imaginar como sería si tuviera que competir en segmentos de más volumen y margenes mucho más ajustados. Y ahora que todo el mundo ha empezado a fabricar coches eléctricos el futuro de Tesla creo que pinta negro. En mi modesta opinión muchos de los nuevos actores en este mercado van a fracasar, con las consiguientes pérdidas para sus accionistas, otros van a ser absorbidos cuando llegue una fase de consolidación y conseguirán salvar los muebles. Y una pequeña parte de fabricantes va a conseguir establecerse y servir un nicho de mercado reducido y con margenes suficientemente amplios para permitirle sobrevivir en este entorno tan competitivo. Claro que hay empresas muy buenas (mira Rimac, nacida hace 4 dias, con un CEO/ingeniero/fundador jovencísimo y que se ha unido a Bugatti esta semana) pero que crezcan hasta un tamaño tan enorme como para convertirse un un nuevo Toyota, VW, etc., no lo acabo de ver. Pero la cosa está sin duda interesante para los próximos años. Un saludo

Joder Siames, no podíamos estar más de acuerdo sobre Elon, en el blog le dedique 3 post sobre el y las mentiras que hay sobre su vida y sus "futuras misiones Marcianas"...

Un saludo amigo...y si invertir en Tesla a estos precios también lo veo una locura...

_foro.png?1619376593)

![¿Cómo comprar acciones de Tesla desde España [2024]?](https://d31dn7nfpuwjnm.cloudfront.net/images/valoraciones/0057/1897/pexels-pixabay-258083_col.jpg?1694014426 "¿Cómo comprar acciones de Tesla desde España [2024]?")

: Tesla y Twitter")