Efecto Osborne.

Todo el mundo conoce el efecto "Osborne" en el mercado del automóvil.

Este gráfico refleja el complicado periodo de transición entre la supremacía en ventas de coches fósiles y su cambio a mayoría de ventas de coches eléctricos.

Durante un largo periodo que va desde 2019 hasta 2028, las ventas totales de automóviles caen en conjunto. Las ventas de coches de gasolina-diésel caen muy rápido y las ventas de eléctricos crecen lentamente. La suma de ambas ventas es inferior a la tendencia natural de la demanda de coches.

El proceso es conocido y se basa en las dudas del comprador, que apura su vehículo antiguo por las dudas que le provoca la compra del siguiente. Por un lado sabe que el futuro es eléctrico, pero no está convencido de algunos factores intrínsecos al coche eléctrico.

El precio es todavía demasiado caro, la autonomía es escasa en comparación con el antiguo y la infraestructura, tanto de recarga casera como en viaje está en fase de desarrollo y plantea problemas.

Esas dudas hace que prefiera esperar antes de embarcarse en la compra de un nuevo coche y produce como efecto generalizado, una caída en las ventas. El sector por lo tanto, se encuentra en una difícil tesitura. Debe compaginar unas fuertes inversiones en montar las nuevas cadenas , mientras sus ingresos se ven notablemente reducidos.

Este efecto tiene su traslado al sector del petróleo.

Efecto "transición renovable".

Sabemos que las autoridades mundiales han fomentado la transición renovable con una apuesta muy fuerte por el vehículo eléctrico. El cambio climático y la necesidad de reducir el CO2 emitido a la atmósfera para evitar un calentamiento excesivo, ha puesto énfasis en la necesidad de reducir el consumo de combustibles fósiles, sobre todo carbón y petróleo.

Los programas de las Naciones Unidas, las recomendaciones desde casi todos los gobiernos del mundo, alientan a no utilizar ni carbón, ni petróleo, mientras se invierte masivamente en preparar la transición energética a energías renovables.

¿Cual es el problema?.

Los combustibles fósiles suponen el 80-85% de la energía primaria del mundo, y las energías renovables (después de 20 años de desarrollo) solo el 4%. Plantear un cambio extremadamente urgente de una transición en los próximos 20 años es demasiado radical.

Las consecuencias de este programa son una caída brutal en las inversiones en petróleo , tanto en exploración, como en desarrollo de nuevos proyectos para sustituir el petróleo que declina, por barriles procedentes del desarrollo de nuevos proyectos. La conclusión evidente es que si no se invierte lo suficiente, es imposible que podamos hacer frente a la demanda de petróleo.

Si el decline mundial anual de crudo sin inversiones es del 8%, necesitaríamos una caída similar en la demanda de petróleo. Aquí está el problema. El oil no solo se utiliza para el coche eléctrico. Se necesita para el transporte por carretera, aviación, transporte marítimo, pesca, minería , agricultura, industria petroquímica (plásticos), necesidades que de momento no tienen sustitución por renovables y suponen el 75% del consumo mundial.

La campaña para reducir a cero la inversión en petróleo, negando los préstamos necesarios, detraerá no solo el petróleo necesario para el coche particular, sino también el petróleo que se emplea en el resto de los sectores.

Por muy deprisa que vaya la transición energética, estamos muy lejos de sustituir el 100% del petróleo en 20 años, por lo que durante un largo periodo estaremos en déficit, en un movimiento similar al efecto "Osborne". Ahora traslado la gráfica del efecto "Osborne" a un predecible efecto "transición renovable".

La linea naranja sería la producción real de petróleo que cae con rapidez, sin inversiones, por el decline de los campos. La linea azul sería la cantidad de barriles que hemos logrado sustituir con las renovables. La linea amarilla sería la suma del petroleo producido realmente más el petroleo sustituido. Y la linea gris de tendencia creciente sería la demanda estimada en función del crecimiento económico y la población. El eje de la X que contiene el periodo de tiempo, hay que extenderlo hasta 2050, estirando también las curvas temporales. Como se puede ver, durante largos años, la demanda estimada no se podrá cubrir con barriles reales de petróleo, lo que nos conduce a un periodo de tiempo, donde el crecimiento se convertirá en decrecimiento. Y si la gráfica es parecida a la realidad , el decrecimiento será catastrófico.

El problema es que podemos vivir con menos coches, pero no podemos vivir sin petróleo. El crecimiento depende de la energía y una parte muy importante la proporciona el crudo. Sin suficiente abastecimiento estamos condenados a una crisis perpetua, hasta que ajustemos la demanda a la oferta. Y aún puede ser peor, cuando nos demos cuenta que la transición energética es intensiva en elementos como el cobre. Su concentración está menguando hasta llegar a niveles demasiado bajos y la extracción de más cobre depende del uso de combustible fósil. Cuanto menos petróleo dispongamos, más difícil será extraer nuevos materiales. La ley de los rendimientos decrecientes en la minería juega en contra de la transición a elementos renovables.

Las renovables no compiten con el petróleo (de momento).

Para los seguidores acérrimos de las renovables hay que incidir en un punto clave que muchas veces no se tiene en cuenta. La energía eólica y la solar generan energía eléctrica y compiten sobre todo con la generación de energía eléctrica por parte del gas, carbón y nucleares. Mientras el sistema no sea eléctrico al 100%, las renovables apenas compiten con el petróleo.

Un dato lo dice todo. A pesar del gran incremento en la producción de energía por parte de la eólica y solar en los último diez años, el crecimiento en la demanda de petróleo ha mantenido el mismo ritmo de incremento que antes de las renovables.

Otro problema adicional es que la demanda de petróleo está muy relacionada con el aumento de población. Incluso con la pandemia presente, la inercia en el crecimiento poblacional es imparable y las previsiones para 2040, sitúan la población en 9500-9600 millones de personas. Un mayor consumo de crudo e inevitable, a no ser que la oferta no pueda seguir el ritmo, como parece desprenderse de la falta de inversión.

Paradoja de Jevons.

Muchas veces se alude a la tecnología como elemento fundamental para resolver nuestros problemas. Pero lo cierto es que el mundo consume toda la energía que dispone en cada momento, abusando de la paradoja de Jevons para distribuir el consumo de energía al 100%. Si se ahorra en determinados sectores, la energía excedente es utilizada inmediatamente en otros. Solo el límite de la oferta plantea problemas al crecimiento.

https://multiplicarunainversionpor10.blogspot.com/2020/06/la-paradoja-de-jevons.html

La importancia del petróleo es nuestras vidas solo será puesta de manifiesto el día que comience la escasez. Y no nos gustará.

Importancia del petróleo en algunos ejemplos.

Varios ejemplos de lo que ha supuesto el petróleo para la producción de materiales.

Agricultura. El rendimiento estadounidense de trigo, algodón y maíz, ha crecido varios ordenes de magnitud.

La extracción de minerales se ha disparado exponencialmente.

La producción de plásticos desde 1950.

Está claro que la producción de petróleo ha permitido ganancias extraordinarias en la obtención de materias fundamentales para el crecimiento. Y sin petróleo, será muy complicado mantener estas ganancias.

Relación crecimiento económico y petróleo.

La pandemia nos ha enseñado que se puede vivir con menos petróleo a costa de reducir el crecimiento. Pero, ¿durante cuánto tiempo y en qué cantidad deberemos decrecer?.

Una buena introducción a la relación entre economía , crecimiento, energía , energía excedente y prosperidad, la proporciona el Dr. Tim Morgan y su modelo.

El Dr. Tim Morgan explica su teoría de Sistema de Datos de Economía de Energía Excedente (SEEDS), que modela la economía como un sistema energético.

El modelo contiene una explicación completa de donde estamos y hacia donde nos dirigimos.

https://surplusenergyeconomics.wordpress.com/2020/06/19/175-the-surplus-energy-economy/#comments

UNA INTRODUCCIÓN

En respuesta al artículo anterior, se sugirió que sería útil si tuviéramos una declaración exhaustiva, una especie de Surplus Energy Economics 101 , para nuevos lectores. Esto tiene mucho sentido, especialmente dada la cantidad de personas que se han unido a los lectores de SEE desde la última vez que se expuso la tesis de esta manera. El plan es que el artículo que sigue estará disponible como un PDF descargable en un futuro próximo.

El objetivo aquí es abarcar dos temas en un solo artículo. La primera es la lógica básica que informa el enfoque de la economía de energía excedente. Esto se basa en el principio establecido desde hace tiempo de que la economía debe entenderse como un sistema energético, no financiero.

El segundo es una evaluación de dónde estamos hoy en la evolución de la economía como lo explica la interpretación energética. Esto hace un amplio uso del Sistema de Datos de Economía de Energía Excedente (SEEDS), que modela la economía como un sistema energético.

PRIMERA PARTE: PRINCIPIO

La mejor manera de comenzar es con la "trilogía de lo cegadoramente obvio". Nadie nuevo en el tema puede ir muy mal si tienen en cuenta estos tres principios.

1.1. La economia es energia

El primer principio es que todas las formas de producción económica, literalmente todos los bienes y servicios que comprenden la economía "real", son productos de energía.

No se puede suministrar nada de valor económico o utilidad sin usar energía. La energía se puede definir como 'una capacidad de trabajo' e, históricamente, todo lo que queríamos o necesitábamos se producía utilizando la mano de obra (trabajo) de humanos y animales, además de alguna aplicación temprana del poder del viento y el agua. Eso cambió a fines de la década de 1700, cuando aprendimos cómo desplegar las vastas reservas de energía contenidas en los depósitos de combustibles fósiles (FF) de carbón, petróleo y gas natural.

Existe una correlación muy clara entre el uso intensivo de la energía y los aumentos masivos en el número de población, y sus medios económicos de apoyo, desde finales del siglo XVIII (véase la figura 1 ).

Cabe señalar que otros recursos naturales (como alimentos y minerales) también son productos energéticos, ya que no podemos cultivar trigo, por ejemplo, o extraer y procesar cobre, sin usar energía para hacerlo.

Figura 1

1.2. De costo y excedente

En segundo lugar, cada vez que accedemos a la energía para nuestro uso, parte de esa energía siempre se consume en el proceso de acceso. No podemos perforar un pozo de petróleo, construir una refinería, construir una tubería de gas, fabricar una turbina eólica o un panel solar, o instalar una red de distribución de energía, sin usar energía, y tampoco podemos operarla o mantenerla sin ella. Por lo tanto, la energía que se consume en el suministro de energía comprende tanto un capital (inversión) como un componente operativo.

Este principio es fundamental para el concepto establecido del Retorno de energía sobre la energía invertida (EROI o EROEI), en el que el componente consumido, el costo o la inversión se declara como una relación. En Surplus Energy Economics (SEE), el elemento de costo se conoce como el costo de energía de la energía o ECoE , y se indica como un porcentaje.

Entendido de esta manera, cualquier cantidad dada de energía se divide en partes. Uno de estos es el elemento de costo, conocido aquí como ECoE. El otro, lo que queda, es el excedente de energía. Este excedente impulsa toda actividad económica que no sea el suministro de energía en sí . Esto hace que la energía excedente coincida con la prosperidad .

Podemos, por supuesto, usar este excedente sabiamente o tontamente, y podemos compartirlo de manera justa o inequívoca. Pero lo que no podemos hacer es "desvincular" la producción económica de la energía o, para ser más específicos al respecto, del excedente de energía.

1.3. Dinero: solo un reclamo

La tercera parte de la trilogía "cegadoramente obvia" es que el dinero actúa solo como un "reclamo" sobre la producción de la economía real (energética). El dinero no tiene valor intrínseco , y tiene valor solo en términos de las cosas por las que puede intercambiarse. Ninguna cantidad de dinero, ya sea moneda, oro o cualquier otra ficha, sería de alguna utilidad para alguien varado en el desierto o arrojado a la deriva en un bote salvavidas.

SEGUNDA PARTE - APLICACIÓN

Así es como funciona la economía: accedemos a la energía ("perdemos" parte de ella como un "costo" en el proceso); que utilizamos lo que queda (excedente) a los bienes y servicios de los productos; y los intercambiamos entre nosotros usando dinero.

¿Dónde, sin embargo, estamos ahora , en la evolución de 'energía excedente, prosperidad y dinero'?

2.1. La versión corta

Si desea una respuesta sucinta a esta pregunta, es que ECoE (el costo energético de la energía) está aumentando, implacable y exponencialmente . La tasa exponencial de aumento en ECoE significa que esto no puede cancelarse mediante aumentos lineales en la cantidad total de energía total o bruta (pre-ECoE) a la que podemos acceder. La presión resultante sobre el excedente de energía se ha visto agravada por el creciente número de personas que buscan compartir la prosperidad que proporciona este excedente.

Como resultado, el crecimiento previo de la prosperidad por persona se ha invertido . Las personas se han vuelto más pobres en la mayoría de las economías avanzadas occidentales (EA) desde principios de la década de 2000. Con el mismo destino ahora comenzando a superar a los países de mercados emergentes (EM) también, la prosperidad global ha disminuido . Una forma de describir este proceso es el "decrecimiento".

En los últimos tiempos, hemos tratado de utilizar artimañas financieras - crédito y monetaria aventurerismo - para contrarrestar esta tendencia adversa. Dado que el dinero actúa simplemente como un reclamo sobre la producción económica generada por la energía , esto es completamente inútil y puede compararse con "tratar de arreglar una planta de interior con una llave inglesa". Hemos estado acumulando demandas financieras excesivas de prosperidad a un ritmo que garantiza una crisis en el sistema financiero. Esta crisis debe tomar la forma de destrucción de valor , que puede ocurrir a través de incumplimientos "duros", destrucción inflacionaria "blanda" del valor del dinero, o alguna combinación de ambos.

2.2. El proceso ECoE

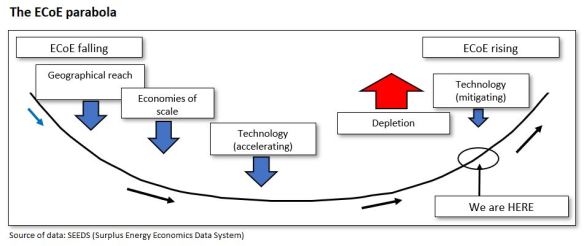

El costo de energía de la energía (ECoE) en cualquier momento dado es producto de cuatro factores o 'impulsores'. Cada uno de estos evoluciona gradualmente, por lo que las ECoEs deben entenderse y aplicarse como tendencias .

El primero de ellos es el alcance geográfico , y el segundo son las economías de escala . Ambos empujan los ECoE hacia abajo, y ambos pueden ilustrarse mejor con referencia a la industria del petróleo.

A partir de sus orígenes en Pensilvania en la década de 1850, la industria petrolera se extendió por todo el mundo en busca de nuevas fuentes de producción más grandes y de menor costo. Al mismo tiempo, el crecimiento en el tamaño de las operaciones redujo los costos unitarios al distribuir los costos fijos de las operaciones en una mayor cantidad de petróleo producido, procesado y entregado. En consecuencia, el ECoE del suministro de petróleo cayó constantemente a través de las contribuciones de alcance y escala.

El tercer 'impulsor', que empuja las ECoEs hacia arriba en lugar de hacia abajo, es el agotamiento . Lógicamente, primero se accede a las fuentes más rentables (costo más bajo) de cualquier recurso, dejando alternativas menos rentables (más costosas) para más adelante. A medida que se desarrolla este proceso, llega "más tarde", con recursos de bajo costo agotados y reemplazados por alternativas sucesivamente de mayor costo. Esta es la razón por la cual el agotamiento impulsa las ECoEs hacia arriba.

Los cuatro factores determinantes de la ECoE (alcance, escala, agotamiento y tecnología ) se pueden agrupar en una parábola ilustrativa ( fig. 2 ). En la primera parte de la secuencia, las ECoEs caen a través de los efectos combinados de alcance y escala. A medida que estos controladores se agotan, el agotamiento se hace cargo, lo que obliga a los ECoEs a volver a funcionar.

Figura 2

La tecnología ayuda a acelerar las tendencias a la baja en ECoEs en la primera parte de la parábola, y luego actúa para mitigar los aumentos en el repunte. Es extremadamente importante que no saquemos el papel y el potencial de la tecnología fuera de contexto. El potencial tecnológico siempre está limitado por la "envoltura" de las características físicas del recurso.

Por ejemplo, los avances en las técnicas de fracking han reducido los costos de extracción de petróleo de esquisto bituminoso a niveles más bajos que el costo de producir ese mismo recurso en un momento anterior. Lo que esto no ha hecho es convertir las lutitas en el equivalente económico de los grandes yacimientos de petróleo convencionales en las arenas de Arabia; la tecnología, entonces, no puede superar las diferencias en las características físicas entre estos recursos.

2.3. El irresistible aumento de ECoEs

Como hemos visto, los ECoEs de FF han progresado a lo largo de una parábola histórica, y ahora están aumentando sin descanso. Esta trayectoria se ilustra en la fig. 3 .

Debe destacarse que la parte anterior del gráfico, que se muestra como una línea de puntos, es simplemente ilustrativa: no tenemos datos suficientes para saber qué eran las ECoE en 1800, por ejemplo, o en 1900. Sin embargo, sí sabemos suficiente sobre eventos históricos, y sobre los procesos involucrados, para tener una idea general bastante buena sobre dónde estaban las ECoE en épocas anteriores. La evidencia sugiere fuertemente que se alcanzó un punto bajo, un 'nadir ECoE', en las dos décadas más o menos después de 1945. Esto hace que no sea nada sorprendente, y no remotamente coincidente, que esta era una 'edad de oro' de creciente prosperidad.

Fig. 3

Mirando esto históricamente, es notable cómo dos factores, no uno, favorecieron el desarrollo de la economía industrial a través de un período muy extenso. Así como las ECoE estaban cayendo (gracias al alcance, la escala y la tecnología), el suministro total de energía FF también estaba aumentando. Esto significaba que disfrutamos de un 'círculo virtuoso' en el que el suministro de energía excedente (ex-ECoE) aumentaba más rápidamente que la disponibilidad total ('bruta') de energía.

Sin embargo, la situación actual es que se aplica lo contrario, con un "círculo vicioso" en lugar de uno virtuoso. Del mismo modo que las ECoEs de tendencia están aumentando sin cesar, nuestra capacidad para continuar aumentando el suministro bruto de energía se ve socavada, no solo por el agotamiento de los recursos, sino también por la forma en que las ECoEs en aumento están socavando la economía de las propias industrias energéticas.

Para seguir siendo viables, estas industrias necesitan vender energía a precios que son (a) superiores a los costos de suministro y (b) asequibles para el consumidor. La situación actual es que, si bien los costos aumentan, los aumentos en ECoE también están socavando la asequibilidad, al perjudicar la prosperidad del consumidor.

En el período inmediatamente anterior a la crisis del coronavirus, la suposición consensuada fue que el suministro total de energía continuaría aumentando a tasas no diferentes a las del pasado reciente.

Tres proveedores autorizados de pronósticos acordaron que, para 2040, el consumo de petróleo sería un 10-12% mayor que en 2018, que el uso de gas habría crecido un 30-32%, y que incluso el uso de carbón no han disminuido Junto con esto iría un aumento de aproximadamente el 75% en el número global de vehículos, y de aproximadamente el 90% en la aviación de pasajeros.

Para aquellos de nosotros que entendemos la economía energética y las tendencias en ECoEs, estas nunca fueron proyecciones realistas.

2.4. Renovables: imperativo, pero no una "solución" económica

A medida que las ECoEs de los FF continúan aumentando, y aumenta la preocupación por la amenaza al medio ambiente planteada por las emisiones, muchos creen que una "transición" a las fuentes de energía renovable (ER) transformará la situación.

No debemos tener ninguna duda de que, por razones económicas y ambientales, la transición a las ER es imperativa. La continua dependencia de la energía FF podría o no destruir el medio ambiente, pero definitivamente destruiría la economía, ya que las ECoEs de petróleo, gas y carbón continúan sus incesantes aumentos.

Sin embargo, hay dos razones para dudar de la capacidad de las ER para apuntalar la prosperidad económica al hacer retroceder a la ECoE general en la parábola.

El primero de ellos es que RE sigue siendo esencialmente derivado de la energía FF. No podemos (aún, de todos modos) construir una turbina eólica usando solo energía eólica, o un panel solar usando solo energía solar. En el futuro previsible, el desarrollo de la capacidad de ER seguirá dependiendo de los insumos cuya disponibilidad dependa del uso de energía procedente de los FF.

Esto limita el potencial de nuevas reducciones en las ECoEs de fuentes de energía como la energía eólica y solar, vinculando estas ECoEs a los (crecientes) costos de energía de los combustibles fósiles. Por eso, como se muestra en la fig. 4 , no es realista suponer que las ECoEs de los RE caerán indefinidamente, lo más probable es que la vinculación limite más caídas en las RE ECoEs, y podría comenzar a empujarlas hacia arriba.

Este vínculo se refleja en los costos verdaderamente gigantescos (que se han puesto entre $ 95 y $ 110 billones) de la transición de una economía FF a una economía RE. No ayuda, por supuesto, que somos reacios a aceptar que la estructura de una economía alimentada por electricidad RE debe diferir de la que funciona con FF. En el sector del transporte, por ejemplo, la portabilidad del petróleo ha favorecido a los automóviles, pero los tranvías tendrían mucho más sentido en una economía impulsada por la electricidad.

Fig. 4

El segundo factor limitante para una transición de la economía industrial a las ER es que sus ECoEs pueden nunca ser lo suficientemente bajas .

El modelo de SEEDS indica que la prosperidad disminuye en las ECoEs de entre 3.5% y 5.0% en las economías avanzadas, y entre 8% y 10% en los países EM menos complejos (ver la figura 8 al final de este informe). Lo más probable es que las ECoEs de las energías renovables no caigan más del 8% (en el mejor de los casos, con un 10% más de probabilidades). Sin duda, esto haría que los RE sean competitivos con los FF (en una comparación directa de 'ECoE a ECoE'), pero no sería lo suficientemente bajo como para detener, y aún menos para revertir, la disminución de la prosperidad que ya está teniendo lugar.

Esto nos lleva naturalmente al tema de la prosperidad, pero es necesario, primero, observar cómo la manipulación financiera ('aventurerismo') ha fallado simultáneamente (a) en apuntalar el "crecimiento", (b) oscureció lo que realmente está sucediendo en la economía y (c) crearon un enorme riesgo sistémico.

2.5. PIB - víctima de distorsión

Como hemos visto, el dinero actúa simplemente como un reclamo sobre los bienes y servicios producidos por la economía energética. Sin embargo, desafortunadamente, la base energética de toda actividad económica nunca ha ganado reconocimiento a nivel de la toma de decisiones oficial, que en cambio continúa adhiriéndose y actuando sobre la creencia de que la economía es "el estudio del dinero", y que la energía es 'solo otra entrada'.

En consecuencia, y fuertemente influenciado por la moda contemporánea de la desregulación, las autoridades respondieron al inicio de la desaceleración en la década de 1990 etiquetándolo como "estancamiento secular" e intentando "arreglarlo" utilizando políticas monetarias.

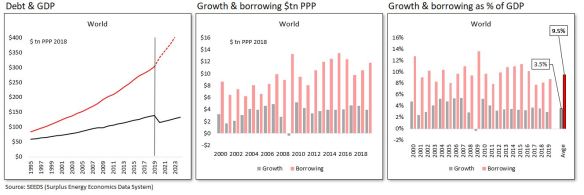

En el período anterior a la crisis financiera mundial (GFC) de 2008, se hizo hincapié en el "aventurerismo crediticio", que implicaba hacer que la deuda fuera cada vez más barata y más fácil de obtener. El resultado fue que, aunque la economía parecía robusta, lo que realmente estaba sucediendo era que la actividad aparente estaba siendo inflada por aumentos en el crédito. Al mismo tiempo, la deuda mundial creció mucho más rápidamente que el PIB informado (véase la figura 5 ), mientras que el riesgo no solo aumentó, sino que se volvió cada vez más difuso y opaco.

Cuando estas tendencias desencadenaron el GFC, las autoridades enfrentaron cualquier tipo de "reinicio", optando en su lugar por promulgar varias formas de " aventurerismo monetario ". Esto tampoco ha funcionado, es por eso que el mundo entró en la crisis del coronavirus con (a) el sistema financiero peligrosamente sobre extendido, y (b) sin políticas disponibles, que aquellas que ya han fallado tan espectacularmente.

Desde una perspectiva de energía excedente, el punto crítico aquí es que el endeudamiento ha excedido con creces el "crecimiento" a lo largo de un período de veinte años en el que el "crecimiento" promedio anual (del 3.5%) ha sido posible gracias a las tasas de endeudamiento que han promediado el 9.5% del PIB (ver el cuadro de la derecha).

Fig. 5

Esto a su vez significa que una gran proporción (más de la mitad) de este "crecimiento" ha sido cosmética. Esto va mucho más allá del simple "gasto de dinero prestado", por muy importante que haya sido. La manipulación monetaria impulsa los precios de los activos al alza, aumentando los ingresos de todas las muchas actividades que están vinculadas a los activos. También permite a los gobiernos proporcionar servicios que, sobre la base de préstamos anteriores, no podían permitirse financiar.

Incluso aquellas personas que no han acumulado deudas personales adicionales tienen casi invariablemente clientes o un empleador que, mientras que los gobiernos, por definición, toman préstamos en nombre de todos los ciudadanos.

La situación ahora es que, si la deuda se mantuviera en los niveles actuales (es decir, dejó de aumentar), el "crecimiento" global se desplomaría, desde un 3.5% anterior a la crisis hasta apenas un 1.0%.

Si tratamos de reducir la deuda a niveles anteriores, gran parte del "crecimiento" intermedio se revertiría.

Esto nos deja con la tercera opción de continuar aumentando nuestras deudas, permitiendo que el crédito incremental siga fluyendo hacia la economía.

Desafortunadamente, este proceso crea una tensión entre pasivos e ingresos que debe dar lugar a una de dos cosas. O los prestatarios dejan de pagar las deudas que ya no pueden pagar (o menos aún pagar), o las autoridades tienen que introducir tanta liquidez nueva en el sistema que el valor de las monedas colapsa en una espiral inflacionaria que constituye un incumplimiento 'suave'.

En el camino, el colapso de los rendimientos del capital invertido ha jugado un papel importante en la creación de enormes brechas en la provisión de pensiones, una situación que con razón se ha denominado Global Pension Timebomb.

2.6. La economía - llegando limpio

Lo que importa aquí es que la manipulación financiera, si bien no puede (por definición) cambiar la trayectoria de la prosperidad determinada por la energía, puede disfrazar la situación al fabricar "crecimiento" y "actividad" a través de la creación de deuda y otros "reclamos" financieros que reenvían la producción económica no podrá honrar. (Estos se conocen como "reclamos en exceso" en la terminología de SEEDS y son útiles en la medición de la sostenibilidad financiera).

Esto nos da la opción de (a) esperar un reinicio forzado a través de un colapso financiero, o (b) tratar de resolver lo que realmente le está sucediendo a la economía detrás de los datos ilusorios presentados, generalmente de buena fe, a los tomadores de decisiones , analistas y público.

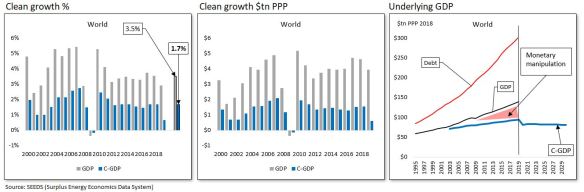

El último curso implica el cálculo de la producción subyacente o 'limpia' mediante el ajuste de la distorsión del PIB inducida por el crédito y el aventurerismo monetario. Sobre esta base, podemos identificar un crecimiento limpio, que promedió solo 1.7% (en lugar del 3.5% reportado) entre 1999 y 2019 (ver figura 6 ).

Esto proporciona una medida del producto subyacente (C-GDP) que, esencialmente, es a lo que recurriría el PIB si intentáramos eliminar el balance a niveles anteriores de deuda y otros pasivos. Debido a que la deuda se incluye en el cuadro de la derecha en la fig. 6, ambos lados del enlace distorsionador son fácilmente aparentes.

Fig. 6

2.7. La dimensión de la prosperidad.

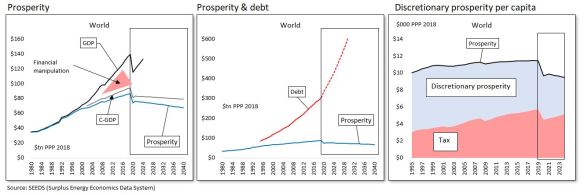

Con el C-GDP establecido, la deducción de la tendencia ECoE nos permite medir la prosperidad , ya sea a nivel nacional, regional y global, ya sea como un agregado o en términos per cápita. Los datos de prosperidad se ilustran en la fig. 7 , en el que todos los gráficos están calibrados en dólares internacionales de valor constante, convertidos de otras monedas utilizando la convención PPP (paridad de poder adquisitivo).

Los gráficos de la izquierda y el centro muestran una situación que, a estas alturas, será familiar, con un PIB reportado que se desvía cada vez más de la situación subyacente (C-GDP), mientras que la deuda aumenta, y el aumento de las ECoEs genera una brecha cada vez mayor entre el C-GDP y prosperidad. Cuando, como en el gráfico central, calibramos la deuda, no contra el PIB (cada vez menos significativo), sino contra la prosperidad , vemos cómo la exposición financiera, con su componente creciente de reclamos excesivos, se ha vuelto totalmente fuera de control. Esta situación se vería aún más grave, por supuesto, si también se representaran los activos financieros agregados (una medida de exposición) y / o las brechas en la provisión de pensiones.

El aumento de los precios de los activos no proporcionan ninguna desviación útil en absoluto , porque estas son las valoraciones puramente teóricas - que no pueden cuantificarse en términos monetarios, ya que las únicas personas a las que estos activos en su totalidad jamás podrían ser vendidos son las mismas personas a las que ya pertenecen .

El cuadro de la derecha muestra un aspecto del desafío que enfrentan los gobiernos, ya que la capacidad de aumentar los impuestos se ve presionada por el deterioro de la prosperidad. Esto presenta a los gobiernos la opción de reducir sus gastos o crear dificultades (y provocar enojo) al empeorar la restricción de la prosperidad discrecional ("que queda en su bolsillo").

Fig. 7

Podemos, y hacemos, por supuesto, llevar este análisis mucho más allá. Los datos y la interpretación de SEEDS se utilizan para explicar las implicaciones del decrecimiento; las tensiones extraordinarias que enfrenta cada sector, desde el corporativo y el financiero hasta los ámbitos de la política y el gobierno; y los conocimientos que se pueden obtener aplicando la comprensión de SEE a nuestro desafío ambiental.

Sin embargo, se espera que este currículum resuma la lógica, los métodos y las conclusiones del enfoque de economía de energía excedente en una forma integral pero conveniente. Como recordatorio final de cómo la economía energética (y ECoE en particular) se conectan con la prosperidad, la fig. 8 muestra las relaciones entre los dos, identificando los niveles de ECoE en los que la prosperidad per cápita ha disminuido en los Estados Unidos y en todo el mundo y estaba, antes del coronavirus, a punto de rechazar en China.

Esencialmente, una vez que las tendencias ECoEs superan un cierto punto, la persona promedio comienza a empobrecerse, una tendencia que ninguna cantidad de ajustes financieros puede alterar .

Fig. 8

Impacto en la producción de petróleo si no invertimos lo suficiente.

Por último, esta imagen pertenece al informe anual de la AIE en 2018. Avisa de lo que ocurriría con la producción de petróleo (hasta 2040) si cesaran completamente las inversiones. Habría que actualizar la producción de los últimos años, donde la producción ha seguido aumentando por la inversión en años precedentes, pero la caída seguiría siendo la misma si dejamos de invertir, como proponen los estamentos oficiales.

Como la inversión nula es algo que nunca ocurrirá me quedo con mi gráfico preferido. ¿Que ocurre si las inversiones continúan al mismo ritmo que el periodo 2015-2020?.

Quiero pensar que la demanda esperada de petróleo en 2025 seguirá la linea verde y la oferta el sombreado rojo-claro-oscuro, donde pone decline observado. El desfase estará en torno a los 10-15 millones de b/d. La solución natural para reducir la demanda es la subida de precios. La solución artificial, será el incremento de impuestos y las prohibiciones. En cualquier caso en 2025 habrá bastante menos petróleo que en 2019.

ALTERNATIVAS.

La versión optimista de la transición energética está encabezada por Mark Jacobsen. Piensa que es posible realizar una transición a renovables 100% limpia para 2050. También piensa que se puede reducir el consumo energético por mejora de la eficiencia, ignorando la paradoja de Jevons.

Aquí están parte de sus postulados. Noticia.

https://www.europapress.es/ciencia/habitat-y-clima/noticia-pasos-alcanzar-100-energia-limpia-renovable-2050-20191220180118.html

En formato PDF (202 páginas). Versión 2017.

https://web.stanford.edu/group/efmh/jacobson/Articles/I/CountriesWWS.pdf

Actualización a 2019. Publicado en la revista One Earth.

https://www.cell.com/one-earth/pdf/S2590-3322(19)30225-8.pdf

Otro análisis alternativo, quizás más realista es el realizado por Pedro Prieto.

https://www.goiener.com/wp-content/uploads/2018/11/D-PEDRO-PRIETO.pdf

Por su parte el FMI ya ha expresado cual es su programa y como piensa cambiar el sistema para hacerlo sostenible.

https://multiplicarunainversionpor10.blogspot.com/2020/06/nuevo-orden-mundial-el-futuro-sera.html

"El 3 de Junio, Kristalina Georgieva, Directora Gerente del FMI, dió un importante discurso que propuso las bases para el nuevo desarrollo mundial. Las lineas maestras fueron marcadas con claridad y son el fundamento del Nuevo Orden Mundial.

Al final comento las grandes lineas.

https://www.imf.org/en/News/Articles/2020/06/03/sp060320-remarks-to-world-economic-forum-the-great-reset

El gran reinicio

Comentarios al Foro Económico Mundial

Kristalina Georgieva, Directora Gerente, FMI

3 de junio de 2020

Mi agradecimiento a Su Alteza Real el Príncipe de Gales y al Profesor Schwab por reunirnos.

Ahora es el momento de pensar en lo que la historia diría sobre esta crisis. Y ahora es el momento para que todos nosotros definamos nuestro propio papel.

¿Los historiadores mirarán hacia atrás y dirán que este fue el momento de una Gran Inversión? Hoy, vemos signos muy preocupantes.

Ciento setenta países terminarán este año con una economía más pequeña que a principios de año, y ya proyectamos que habrá más deuda, mayores déficits y más desempleo. Y existe un riesgo muy alto de más desigualdad y más pobreza.

A menos que actuemos.

Entonces, ¿qué les tomaría a los historiadores mirar hacia atrás en esta crisis como el momento de un Gran Reinicio?

Desde la perspectiva del FMI, hemos visto una inyección masiva de estímulo fiscal para ayudar a los países a lidiar con esta crisis y a cambiar el rumbo para que el crecimiento regrese. Es de suma importancia que este crecimiento conduzca a un mundo más verde , más inteligente y más justo en el futuro.

Es posible hacer esto. Siempre que nos concentremos en los elementos clave de una recuperación, y actuemos ahora. No necesitamos esperar.

En el FMI, vemos algunas oportunidades tremendas.

Primero , déjenme hablar primero sobre el crecimiento verde.

Los gobiernos pueden establecer inversiones públicas, e incentivos para inversiones privadas, que apoyen un crecimiento bajo en carbono y resistente al clima.

Muchas de estas inversiones pueden conducir a una recuperación rica en empleos: piense en plantar manglares, restaurar tierras, reforestar o aislar edificios. Piense en los sectores clave para reducir la intensidad de carbono en los que tanto el sector público como el privado pueden invertir.

Estoy particularmente interesado en aprovechar los bajos precios del petróleo que vemos hoy, para eliminar los subsidios perjudiciales e introducir un precio del carbono que funcione como un incentivo para futuras inversiones.

En segundo lugar , déjenme hablar sobre un crecimiento más inteligente . Sabemos que la economía digital es el gran ganador de esta crisis. Pero no debemos permitir que la brecha digital se amplíe para que algunos países y comunidades se retrasen más. Esto traería más dolor que ganancia en el futuro.

Por lo tanto, es fundamental que las instituciones como el FMI apoyen las inversiones que reducirán la brecha digital, trabajando en asociación con el Banco Mundial y otros.

También debemos pensar detenidamente sobre cómo asegurarnos de que el salto en el crecimiento y la rentabilidad en el sector digital genere beneficios compartidos en nuestras sociedades.

Y eso me lleva a mi tercer punto: un crecimiento más justo .

Sabemos que, si se deja solo, esta pandemia profundizará la desigualdad. Eso ha sucedido en pandemias anteriores.

Podemos evitar esto si nos concentramos en invertir en las personas, en el tejido social de nuestras sociedades, en el acceso a oportunidades, en la educación para todos y en la expansión de los programas sociales para cuidar a las personas más vulnerables. Entonces podemos tener un mundo que sea mejor para todos.

Quiero concluir con un ejemplo del pasado. William Beveridge, en medio de la Segunda Guerra Mundial, presentó su famoso informe en 1942 en el que proyectaba cómo el Reino Unido debería abordar lo que llamó los "cinco males gigantes". Ese famoso informe 'Informe Beveridge' condujo a un país mejor después de la guerra, incluida la creación del Servicio Nacional de Salud que está salvando tantas vidas hoy en el Reino Unido.

Y mi institución, el FMI, también se creó en este momento, en la Conferencia de Bretton Woods.

Entonces, ahora es el momento de dar un paso adelante, y usar toda la fuerza que tenemos, para pasar la página. En el caso del FMI, tenemos una capacidad financiera de un billón de dólares y una tremenda participación en el lado de las políticas.

Este es el momento para decidir que la historia mirará hacia atrás como el Gran Restablecimiento, no como la Gran Inversión.

Y quiero decir, alto y claro, que el mejor monumento que podemos construir para aquellos que han perdido la vida en la pandemia es construir un mundo que sea más verde, más inteligente y más justo.

Gracias.

* * *

La definición ha quedado clara. Se pretende aprovechar la pandemia y la crisis subyacente para reordenar todo el entramado económico-político.

Veamos punto por punto.

1º). Será un futuro verde.

Todas las acciones emprendidas desde este momento se dirigen hacia una economía verde. La transición energética hacia un mundo electrificado y soportado por las energías renovables es la primera prioridad de las autoridades.Con calentamiento global o sin él, el petróleo es sucio, caro y además tiene la mala costumbre de terminarse pronto, al menos el petróleo fácil de extraer.

Los combustibles fósiles están en vía de extinción y a partir de este momento, tienen orden de caza y captura. Los proyectos de inversión y las subvenciones, se han terminado en la mayoría de los países de la OCDE. Solo queda por determinar si EE.UU. se saldrá del guión o volverá al redil. Esto tiene claras implicaciones en los resultados de las elecciones de Noviembre-2020.

La preparación del terreno ya se ha efectuado y la campaña mediática ha conseguido un amplio impacto en la población. Estamos maduros para las prohibiciones y subidas de impuestos para realizar la transición y salvar al planeta.

2º). Será un futuro digital.

Está claro que vamos hacia una economía digital. La combinación de tecnología e internet, propone un futuro que tendrá como referencia la Inteligencia artificial, la robótica, la computación cuántica y las redes neuronales.

Necesitamos fuertes inversiones en infraestructuras de comunicaciones, integración de sistemas, potenciación del trabajo en casa, las reuniones via internet , comercio electrónico, transporte inteligente y gestión energética integrada.

También hay una revolución pendiente en la transformación del sistema financiero, que exigirá un nuevo mundo digital, donde la moneda de intercambio será digital y el efectivo desaparecerá.

Todos estos cambios necesitarán una supervisión extracomunitaria, controlada por un gobierno, que se irá integrando hacia un nuevo orden mundial en varias fases. Es imperioso establecer un rígido sistema de control de la población, donde la economía digital será la excusa perfecta. La pandemia en este sentido, ha sido un potente impulsor de medidas de control aceptadas por la población, en función de la necesidad de impedir la extensión del coronavirus.

3º). Será un futuro más justo.

La crisis subyacente, las deudas impagables, la necesidad de una transformación energética para salvar el planeta, confluyen en la obligación por parte de los gobiernos, de atender a los más débiles para protegerles.

La Teoría Monetaria Moderna se impondrá como sistema de reparto para evitar el hambre, las injusticias y distribuir las rentas de forma más uniforme. Quizás sea necesaria una grave crisis económica que aglutine el conjunto de la población en la solicitud de medidas extremas, como la renta básica universal (RBU).

La crisis y la revolución tecnológica además de la pandemia, causarán un elevado paro, que obligará a implantar la RBU, para evitar los disturbios sociales.

Naturalmente poner en marcha este nuevo sistema no es cuestión de uno o dos años, pero las lineas maestras ya han sido esbozadas."

CONSECUENCIAS.

La pandemia en primer lugar y la falta de inversión en el sector del petróleo han cambiado la perspectiva económica y la forma de vida, quizás de una forma definitiva.

El confinamiento nos ha enseñado a trabajar desde casa, a realizar reuniones por videoconferencia, a viajar menos, y a vivir de otro modo más frugal y austero. Es muy posible que también el transporte de mercancías y las cadenas de suministro se vuelvan más locales. Los viajes en avión sufrirán un fuerte retroceso durante algún tiempo y deberemos aprender a convivir con el virus.

La segunda parte es la menor producción de petróleo por la falta de inversión, al menos hasta 2025. Todavía es pronto para evaluar sus consecuencias, pero sin duda serán una continuación de las iniciadas con la pandemia.

Habrá sectores muy afectados como el turismo, y en general se buscará una relocalización como método eficaz para reducir el impacto de los cortes en las cadenas de suministro.

La inevitable crisis económica debe cambiar el sistema financiero mundial para hacerlo más realista. La impresión de dinero no genera riqueza, solo devalúa el medio de intercambio, revalorizando los activos tasados en esa moneda. Si los BC persisten en su esfuerzo por superar la crisis mediante la inyección perpetua de más papelitos, el sistema se autoregulará, con una posible hiperinflación en cuanto la pandemia lo permita. La combinación de una cierta escasez de petróleo-alimentos con una abundancia excesiva de papel emitido por los BC, creará el escenario perfecto para originar una inflación dañina para el sistema financiero, saturado de deudas y con tipos cero o negativos, insostenibles en medio de una inflación extendida.

Al menos en este periodo 2020-2025, el mundo debe redefinirse, tras una crisis inevitable y largamente pospuesta desde la GCF de 2008.

Saludos.