Buenas tardes a tod@s,

Una de las posiciones interesantes mantenida en la ya perdida cuenta demo de OptionXpress era el Iron-cóndor Mensual en TLT http://www.rankia.com/blog/option-spreads/1559555-iron-condor-mensual-tlt

Esta posición voy a volverla a desarrollar con una pequeña variante: Los Iron-cóndor se pueden plantear con vencimientos inferiores a 60 días, lo suficientemente fuera de dinero para que la pérdida de valor temporal sea máxima y con la idea de rolarlos una o dos semanas antes de vencimiento cuando normalmente ya han perdido casi todo el valor extrínseco que tenían. También así quizás la relación prima recibida - riesgo asumido vía gamma sea menor. Evitaremos pues el mantener la posición en los últimos días salvo que estuviera una de las dos patas cercana a dinero.

Otros dos subyacentes interesantes para esta posición son: FXE y Bund.

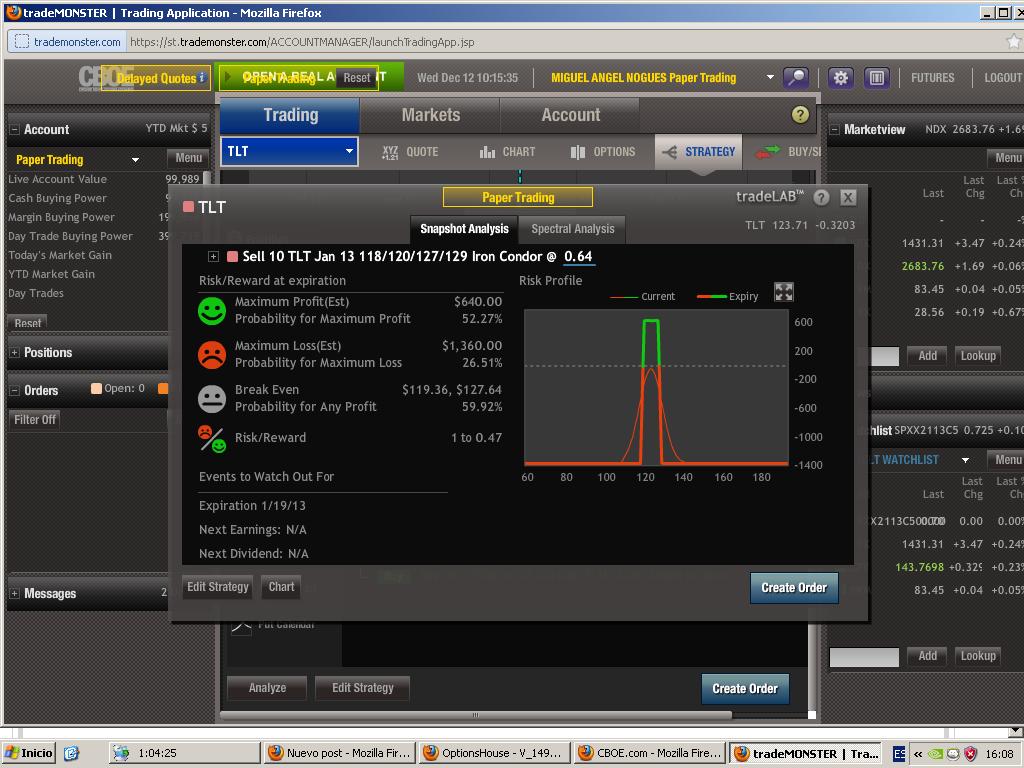

Seleccionamos la estrategia que muestro en la imagen

Selecciono estos strikes en base a un análisis previo de probabilidades de beneficio a vencimiento y ratio risk-reward que el propio broker facilita

Así vemos que el ratio risk-reward está en 1 a 0,47 para un máximo riesgo de 1360 USD y un máximo beneficio de 640 USD. En realidad el dato más importante es la probabilidad de conseguir cualquier beneficio que está en un 59,92%. Tenemos también el breakeven en 119,36 por abajo y 127,64 por arriba. TLT cotiza ahora a 123,71 (en este último mes apenas se movió).

Adjunto imagen de la ejecución como una única orden enviada al mercado

El propio broker ofrece automatizar un plan de ajustes a medida, adjunto imagen:

Por otro lado, las garantías permanecerán estables mientras no se hagan ajustes y se cifran en 2000 USD.

Adjunto el gráfico profit-loss a día de hoy y a vencimiento con el detalle de griegas y otra imagen con detalle del cargo de garantías.

Incluyendo comisiones y fees que serían 21,28 USD, se ingresa una prima neta de 618,72 USD. Adjunto imagen detalle

Saludos

")