Buenas tardes a tod@s,

Este post a lo mejor no es muy popular, pero realmente es un interrogante que planteo, fruto de la operativa desarrollada en este blog, sobre todo en el mercado americano, que quizás al no ser opciones de estilo europeo refleje más aún la importancia que pueda tener la pérdida de valor temporal.

En determinadas posiciones y, por ejemplo ésta sería sintomática, http://www.rankia.com/blog/option-spreads/1168458-collar-sus-variaciones-spread-para-todos-publicos , a pesar de mantener theta positiva y delta aproximadamente neutral en todo momento, no se logra que den beneficios latentes recurrentes, como a primera vista cabría esperar.

Así, la pérdida de valor de las opciones vendidas se ve complementada con la pérdida de valor de las opciones compradas.

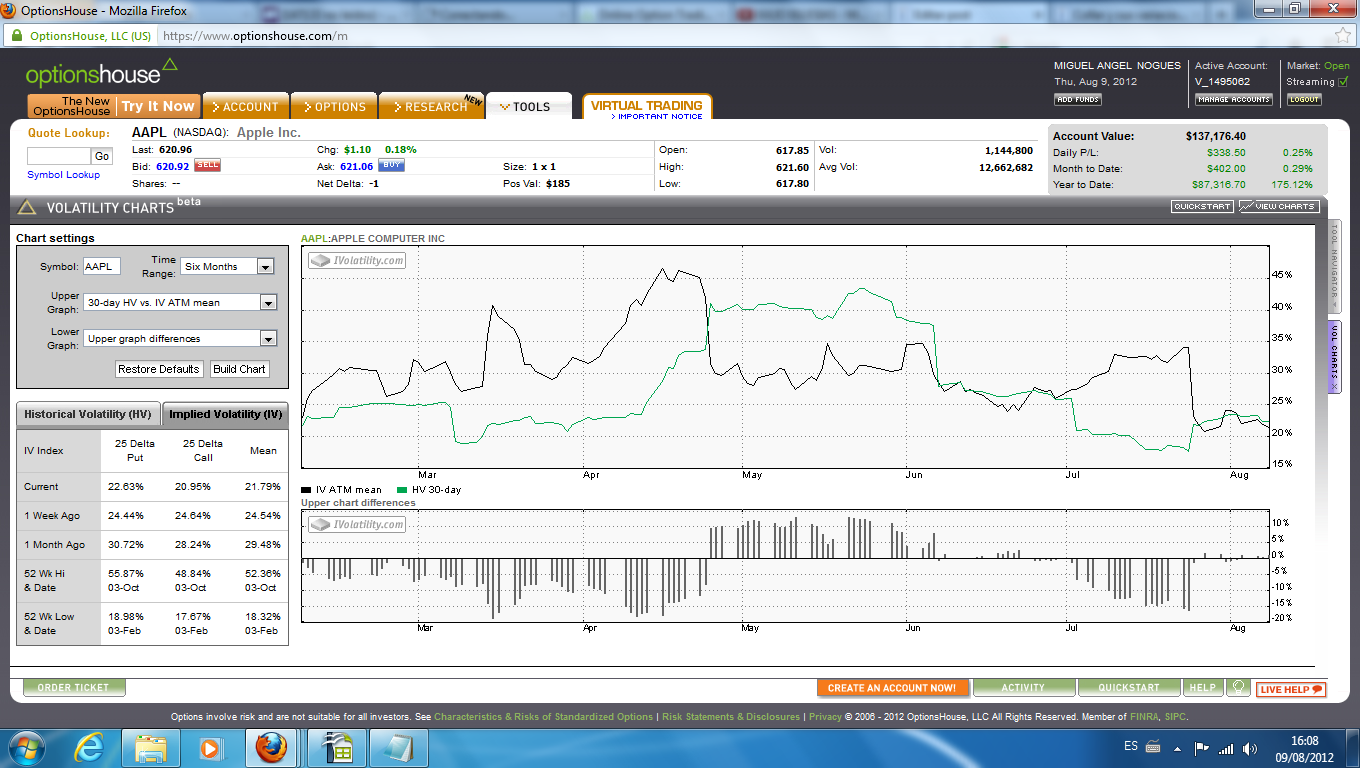

La explicación fundamental a ello, quizás habría que analizarla con el comportamiento de la volatilidad implícita de las put 600 Ene/14, que compradas el 18 de Mayo, ha ido mermando en los últimos meses. Adjunto datos de la volatilidad implícita e histórica de Apple en los últimos seis meses.

Otra posición que también tiene delta aproximadamente neutral e incluso no tuvo theta positiva todo el tiempo pues inicialmente se diseño para operaciones gamma-scalping es ésta http://www.rankia.com/blog/option-spreads/1243677-gamma-trading-scalping-slv Aquí se aperturó el 7 de Mayo con un nivel muy bajo de volatilidad implícta en SLV, luego ésta repuntó aunque ahora ha vuelto a caer y la posición prácticamente siempre ha tenido beneficios latentes. Adjunto también datos de volatilidad de SLV en los últimos tres meses.

¿Qué consecuencia podríamos extrapolar? Yo lo que deduzco es que el nivel de volatilidad y su evolución es más importante que la pérdida de valor temporal en una posición en opciones. De hecho, la vega de una opción cuyo vencimiento sea a 12 meses es mucho más grande que la theta de una opción que expire en un mes, por ejemplo.

Igualmente las consideraciones de direccionalidad, pueden ser determinantes y mucho más relevantes que la pérdida de valor temporal y que la evolución de la propia volatilidad.

Quizás la mejor manera de desarrollar un Sistema de trading de Opciones sea adquirir una primera opinión en cuanto a direccionalidad y a continuación en base a los niveles actuales de volatilidad y la predición que hagamos plantear nuestra posición. Finalmente, si logramos poner el paso del tiempo a favor, mejor aún, pero quizás esto último no sea lo más importante.

Ello implica adoptar sólo posiciones tipo delta neutral cuando nuestro sistema nos diga que el mercado se moverá en un rango en el espacio de tiempo planteado en nuestro Plan de Trading y no en cualquier momento. Igualmente si nuestro punto de vista sobre la volatilidad es que ésta subirá, la posición abierta debiera ser fundamentelmente compradora y si preveemos que la volatilidad bajará tendrían sentido las posiciones más bien vendedoras.

Para concluir, recordar que una posición compradora puede tener theta global positiva, como es el caso de los diagonal y calendar spread. Así un doble diagonal spread puede ser posición compradora, delta neutral y theta positiva. Igualmente una posición compradora y direccional puede tener también theta global positiva como pueda ser un debit spread con la opción comprada en dinero y la opción vendida a dinero. Evidentemente las posiciones netamente vendedoras pueden tener también theta global positiva.

Saludos

")