Buenos días a tod@s,

Me llegó un correo esta semana pidiendo que explicara el excel que muestro en las posiciones abiertas.

Paso a detallar algo que es en sí, bastante sencillo. Nos vamos al post de este hilo http://www.rankia.com/blog/option-spreads/1160720-spread-creadores

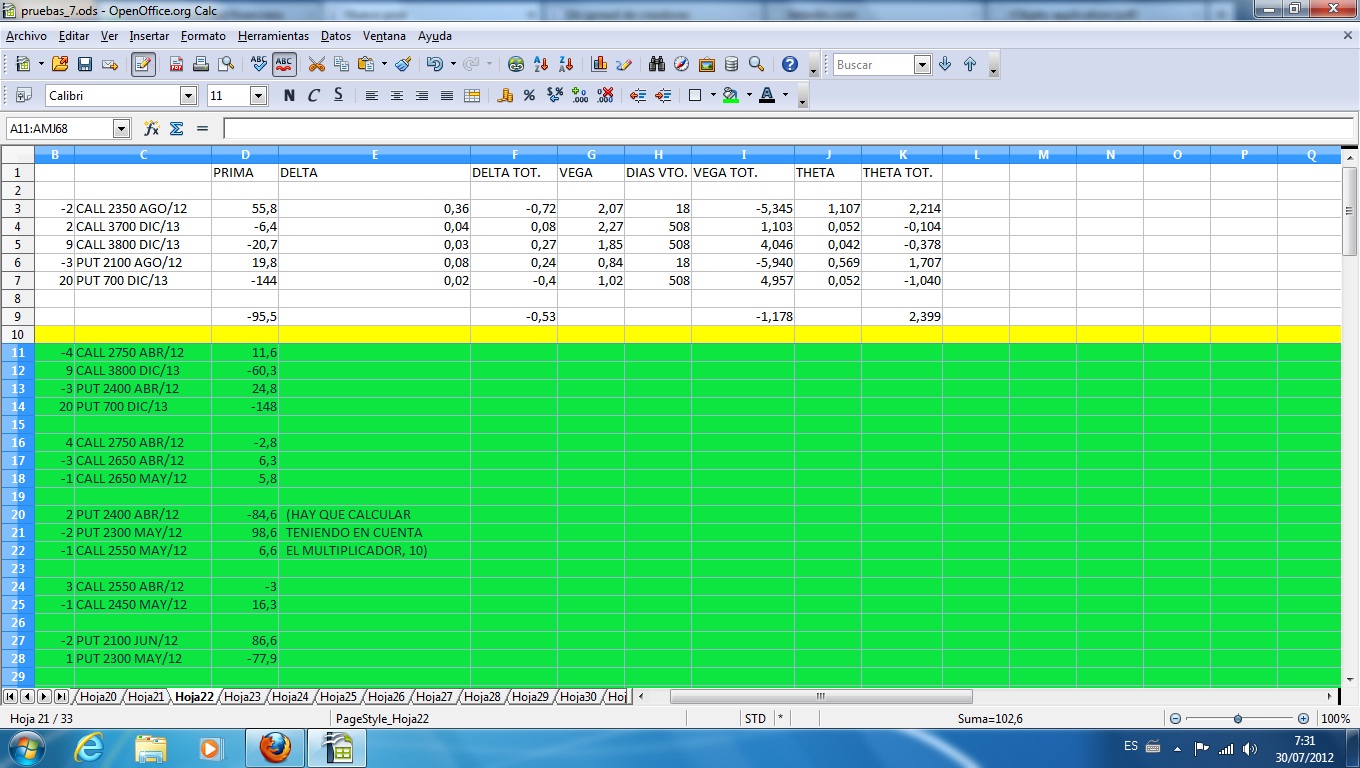

En verde figura la posición abierta actual. El signo menos en la primera columna de la izquierda hace referencia a opciones vendidas y cuando no hay signo son opciones compradas. Así en la primera fila serían 2 call 2350 Agosto/2012 vendidas. La columna prima es el precio de liquidación a cierre de día (en este caso lo tomo de la web de Eurex) y habría que aplicar el multiplicador x10. En el caso de las dos call 2350 Ago/2012 vendidas valen a cierre del viernes 558. En esta columna de "PRIMA" al ser opciones vendidas no hay signo, si fueran opciones compradas habría un signo menos. La siguiente columna "DELTA" es la delta de la opción, en este caso 0.36, y en DELTA TOT. el resultado de multiplicar el número de contratos por delta, en la primera fila -2 por 0.36 da -0.72. La siguiente columna, VEGA, es la vega de la opción. En la columna DIAS VTO. son los días que quedarían a vencimiento, en este caso para el vencimiento de Agosto/2012 y en VEGA TOT. se aplica la siguiente fórmula: NUMERO DE CONTRATOS x VEGA x RAIZ CUADRADA (30 / DIAS A VENCIMIENTO).

El porque de aplicar esta fórmula, que es una aproximación al final, se debe a que la volatilidad implícita de una call 2350 Agosto/12 presenta unas oscilaciones mucho más amplias que las que presenta la volatilidad implícita de una call 3700 Diciembre/13. En general cuanto menos tiempo a vencimiento, mayor oscilación porcentual de la volatilidad implícita. Sin embargo cuanto menos tiempo a vencimiento, menor vega también y además según pase el tiempo a vencimiento la vega de las opciones fuera de dinero tiende a cero y cuanto más cercano el vencimiento más opciones fuera de dinero tendrán vega igual a cero. Si no se mezclaran vencimientos esta fórmula no se debiera aplicar y en cualquier caso es una aproximación pues muchos institucionales desarrollan cálculos propietarios para hallar esta volatilidad real. Adjunto alguna documentación sobre el tema, que aunque habla de warrants, es perfectamente aplicable http://warrants.santander.com/LIB_MM_DISPLAY__dXNlcnM6L0NNU19XQVJSQU5UUy9GSUxFUy9wZGYvOk5hdHVyYWxlemFfZGVfbGFfdm9sYXRpbGlkYWRfbi5wZGYgMSB7fSB7fSAwIHt9/

En la siguiente columna, THETA, es la theta de la opción y finalmente THETA TOT es la theta total resultado de multiplicar NUMERO DE CONTRATOS x THETA.

Se halla el suma la suma algebraica de estas columnas y obtenemos la fila coloreada en verde

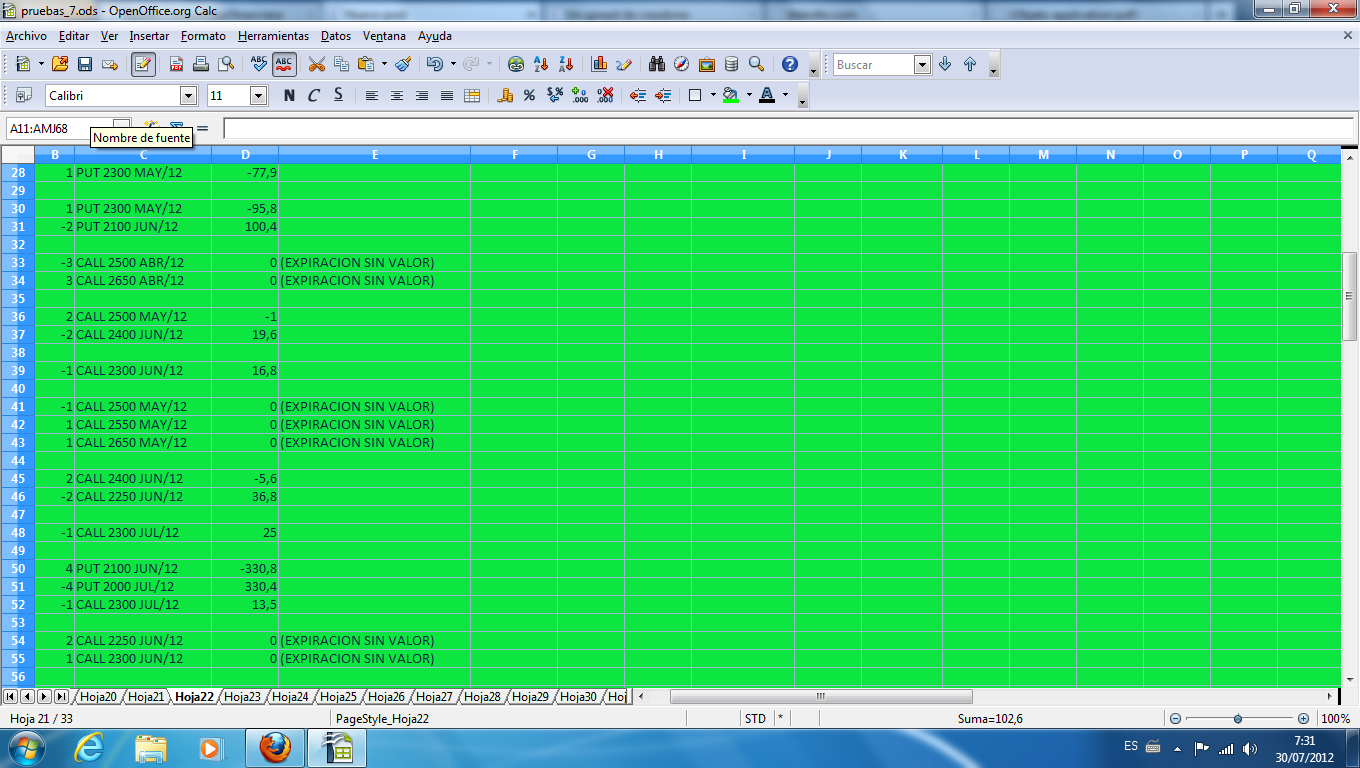

A continuación iría el historial desde que se abrió la posición. Nuevamente el signo menos hace referencia a opciones vendidas y la ausencia del mismo a opciones compradas. Así esta posición comenzó con la venta de 4 call 2750 ABR/12 a 11,6 (116 considerando el multiplicador), compra de 9 call 3800 DIC/13 a 60,3 (603 para los nueve contratos considerando el multiplicador), venta de 3 put 2400 ABR/12 a 24,8 (248 con el multiplicador) y compra de 20 put 700 DIC/13 a 148 (1480 con el multiplicador). En las opciones compradas, la prima tiene signo menos y en las opciones vendidas no hay signo.

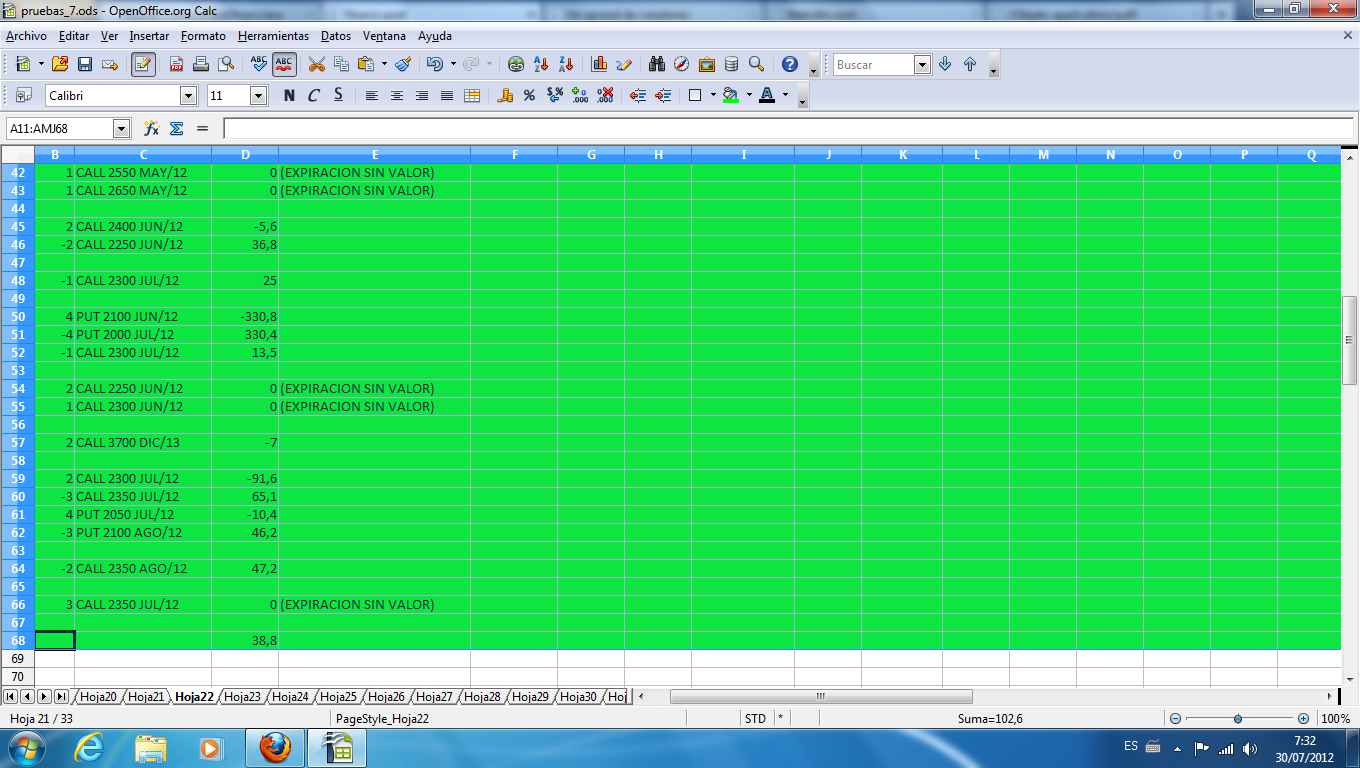

Pongo en verde las filas que recogen el historial, al no caber todo pongo más de una imagen tanto aquí como en los comentarios de los hilos desarrollados

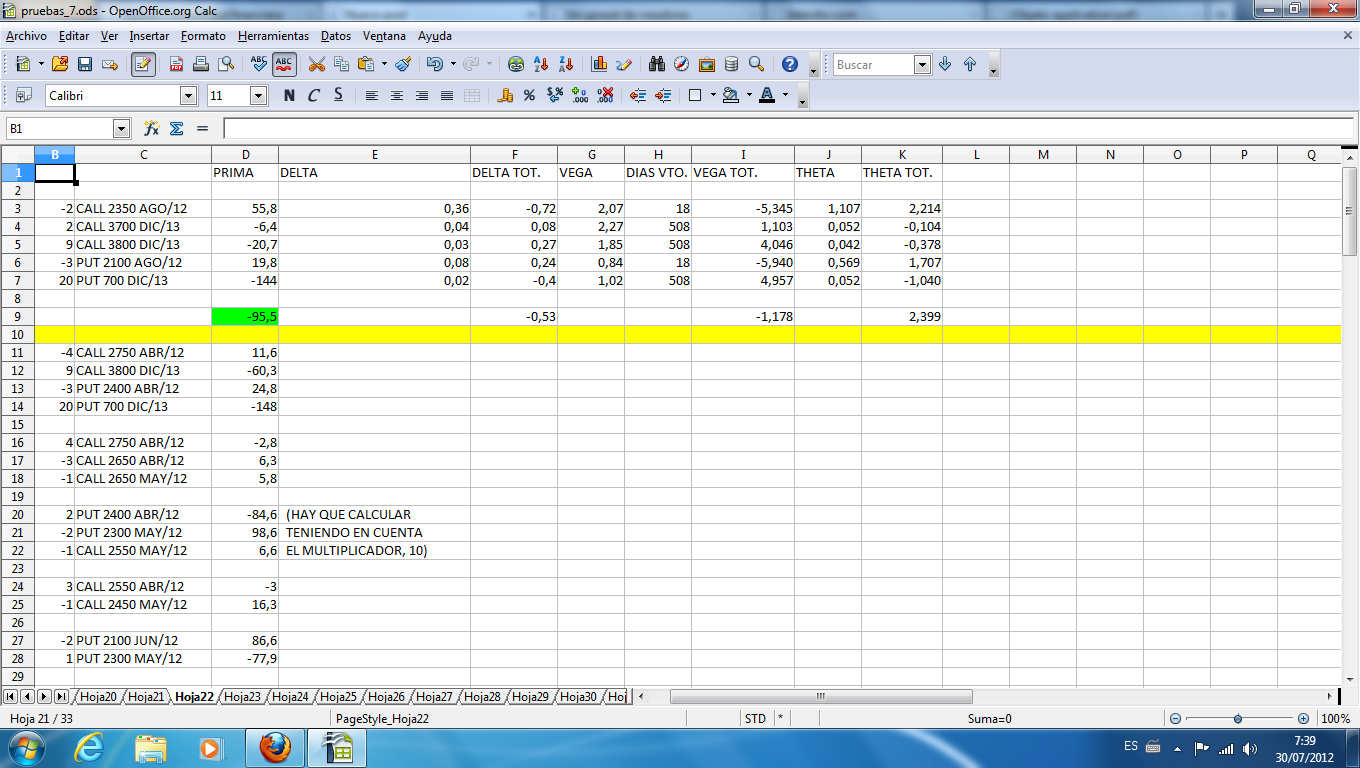

El resultado en la última fila de 38,8 indica que hasta el momento se ha ingresado una prima neta de 388 (aplicando el multiplicador x 10).

La posición valdría 95,5 (955 aplicando el multiplicador) es lo que a teóricos al cierre del viernes ingresaríamos de prima neta en caso de deshacer. Adjunto el excel donde se halla el valor de la posición coloreado en verde

En este caso hay un beneficio latente de 388 + 955 - comisiones. O sea, 1343 euros menos comisiones.

No se si habría alguna duda más, en todo caso podeis hacer las consultas para que las resuelva.

Aprovecho también para añadir que el sistema direccional en el dax empieza hoy su andadura al haber dado señal de compra el macd semanal el pasado viernes http://www.rankia.com/blog/option-spreads/1326860-sistema-direccional-dax-opciones#comentario_1404338.

Saludos