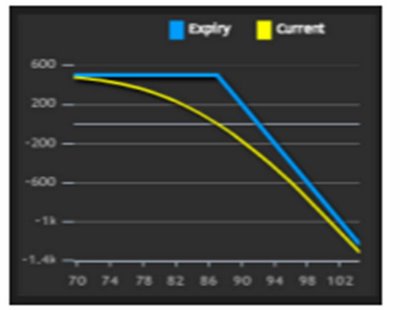

Según el gráfico (momento de entrada: precio de la acción es de $87), si la acción baja, nuestro beneficio es estable y limitado, el cual corresponde al crédito inicial (máximo beneficio).

Según el gráfico (momento de entrada: precio de la acción es de $87), si la acción baja, nuestro beneficio es estable y limitado, el cual corresponde al crédito inicial (máximo beneficio).

Si la acción sube, podría hacerlo hasta $93 y estaríamos en positivo. Ese sería nuestro Punto de Empate, el cual está formado por el Strike SC + Crédito inicial. Y si la acción sigue subiendo, nuestras pérdidas irán aumentando de forma ilimitado (Riesgo ilimitado).

Aparte de que el máximo riesgo es ilimitado, el broker nos va a exigir unas garantías para hacer frente a nuestra obligación. Además, el margen de nuestro portfolio no está controlado, ya que va a ir oscilando según varíe el precio de la acción o del resto de posiciones del portfolio.

Desde el punto de vista de Gestión de Riesgo, la SC es una mala estrategia y no la recomiendo. Para evitar dichos inconvenientes, lo correcto es aplicar una Long Call por encima de la SC (Bear Call), de forma que nuestro riesgo ahora sí quedaría limitado y bien gestionado.

Como una imagen vale más que mil palabras, imagínate qué hubiera pasado si hubieras tenido una Short Call abierta en Dendreon (DNDN) el 13 de Abril con strike 7.5... pues te habrías llevado un buen palo ya que la acción saltó de $6 a $20 en un día. Si hubieras metido un contrato (crédito inicial $72 por contrato), el 14 de Abril estarías en negativo $8680 por contrato (fuente: Thinkback TOS)

Así que acuerdate de esto antes de aplicar una Short Call sin protección (Naked Call).

Una vez introducida la operación, hay que esperar a la fecha de expiración. Si en la expiración el precio termina por debajo del strike, la SC expira sin valor y mantenemos el máximo beneficio. Si el precio se da la vuelta y nuestra SC entra ITM, tendríamos que cerrar en el punto de empate (el cual es teórico, siempre asumirás una pequeña pérdida), o realizar un ajuste de tu operación.

")