La SPY#3 se trataba de una Iron Condor:

SC OCT 114 + LC OCT 119 (Crédito de $0.22)

SP OCT 97 + LP OCT 92 (Crédito de $0.22)

En el link podéis ver más detalles:

http://www.rankia.com/blog/opciones/2009/09/analisis-de-mercado-2209-2509.html

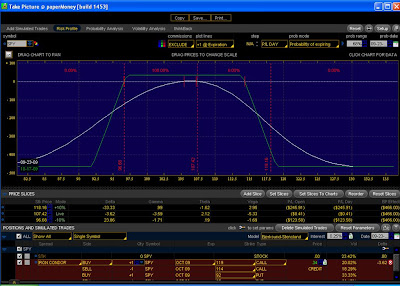

Nebe tomó unas imágenes de la posición en el gráfico de riesgo de TOS, que lo podéis ver a continuación. La diferencia de crédito entre los $0.365 de él y los $0.44 se debe a que mi propuesta la apliqué con datos del viernes, mientras que la imagen se tomó el lunes.

(podéis ver más grande pinchando en la imagen)

Y este sería el gráfico riesgo/beneficio. Podemos ver el reducido beneficio de la operación en comparación con el riesgo, pero hay que tener en cuenta que las probabilidades de que la operación terminara entre los puntos de empate era de más del 80%.

Este tipo de operaciones es muy discutible, pues hay traders que no lo harían sin un beneficio mínimo de $1.00, ya que basta con que una operación vaya mal para que la pérdida asumida te coma todas las pequeñas ganancias obtenidas en diferentes operaciones.

Y aquí podemos ver la misma operación pero aplicada 1 semana antes de la expiración. En este caso, el crédito remanente era prácticamente nulo ($0.03).

La pregunta que se hace Nebe, y la cual tiene mucha lógica, es: si teóricamente la pérdida de valor debido al tiempo aumenta según nos acercamos a la expiración, si aplicamos la operación en la última semana debería haber al menos $0.10 de valor y vemos que no es así (sólo había $0.03) ¿Esto quiere decir que la pérdida no es mayor según nos aproximamos a la expiración?

La verdad es que la pérdida de valor debido al paso del tiempo va siendo mayor según nos aproximamos a la expiración. Sin embargo, el valor de las opciones también depende del movimiento de la acción y de la volatilidad. Y ese es el motivo de que en una semana para la expiración, no haya casi valor, porque han intervenido estos dos factores a nuestro favor.

Si hubiéramos querido introducir una operación el 9 de Noviembre (una semana antes de la expiración), tendríamos que haber seleccionado unos strikes diferentes a los iniciales. Por ejemplo, la operación 111/116/103/98 nos habría generado $0.19 con una probabilidad del 80%. El precio expiró en 109, por lo que habríamos obtenido el máximo beneficio. En esta operación sí que vemos que la mayor pérdida de tiempo se produce en los últimos días, ya que habríamos obtenido casi la mitad de la prima de la operación SPY#3 únicamente en 1 semana, mientras que para la otra habríamos necesitado 4.

Nunca me cansaré de repetirlo. Al final se trata de una relación riesgo/beneficio. En la SPY#3 obtenemos más beneficio porque no nos importa asumir más riesgo (mayor tiempo en el mercado), mientras que si esperamos a la última semana el riesgo será menor, pero también lo será la prima que obtenemos.

Para este mes, ya a toro pasado, la mejor relación riesgo/beneficio hubiera sido el lunes dos semanas antes de expiración (donde la volatilidad debido a la caída era elevada), y una posible estrategia, también con el 80% de probabilidades de expirar OTM hubiera sido: 114/109/97/92, donde habríamos obtenido $0.31 (el 75% de la prima SPY#3 pero únicamente con dos semanas de riesgo).