Parece ser, como le comenté a Margrave en su día, que soy uno de los últimos osos que quedan en Rankia… En contra del discurso oficial de los mass media y de Mariano Rajoy que anticipan una gran recuperación económica en 2014, yo lo veo complicado de cojones. Por supuesto, mientras impriman dinero todo puede seguir subiendo. Pero el mercado está tan lleno de disonancias que en cualquier momento podría darse un brusco e inesperado paseo por los infiernos. Tarde o temprano, alguna vaca sufrirá un ataque de pánico y entonces todo el rebaño la seguirá.

En alguno de los próximos artículos daré rienda suelta a mi “osería”, pero en éste me voy a enfocar exclusivamente en lo que está determinando la marejada de fondo; que no es otra cosa que el cuestionamiento del dólar como divisa de reserva internacional. Para hablar de todo esto, tengo que hablar del dilema de Triffin. Lo que viene a continuación es mi humilde punto de vista y lo comparto con vosotros para enriquecer el debate y aprender entre todos. Todas las opiniones son más que bienvenidas, siempre y cuando se hagan con respeto.

El dilema de Triffin

De vez en cuando, en cualquier campo del conocimiento que se precie aparece algún genio que analiza las piezas del puzle; las organiza y luego plantea alguna teoría o hipótesis de trabajo que fomenta el progreso científico. Todos tenemos algunos nombres en la cabeza… Aunque en cuestiones de política monetaria, Robert Triffin fue una de esas mentes maravillosas.

De origen belga y norteamericano de adopción, Robert Triffin impartió clases en la univeridad de Yale

Lo que plantea Triffin en su dilema, es que ningún país debería cargar en solitario con la hercúlea tarea de suministrar liquidez al comercio internacional. Ni es bueno para ese país, ni es bueno para el mundo; porque sume al capitalismo en crisis periódicas que se reproducen una y otra vez como en el “día de la marmota”. Creía que esa responsabilidad tenía que compartirse por las naciones cuyas divisas están englobadas en los derechos especiales de giro (SDR, en inglés) del Fondo Monetario Internacional. Los SDR podrían funcionar como una “moneda sintética” que podría ser transaccionada por cualquiera, cuando estallaran las tormentas financieras. Hay cierto consenso en que los SDR le darían mayor estabilidad al sistema. George Soros los propuso al comienzo de la Gran Recesión y Dominique Strauss-Kahn hizo lo mismo en febrero de 2010, cuando era el mandamás del FMI. Aunque teniendo en cuenta como le fue a Strauss-Kahn después, con las “novias” que le salieron… Tal vez se metió donde no le llamaban.

En cualquier caso, los planteamientos de Triffin se remontan a 1960 cuando advirtió al congreso de Estados Unidos de que el país no tenía otra alternativa que incurrir en un déficit crónico por cuenta corriente, por ser el proveedor internacional de la principal divisa de reserva. Esto es así porque para que la economía global pueda funcionar, el mundo necesita dólares. Y la Reserva Federal se los proporciona. La cosa va así: los norteamericanos imprimen un montón de dinero que utilizan para comprar en el extranjero todo lo que les apetezca (sean materias primas, manufacturas, productos financieros, etc.) y, a cambio, ofrecen a los demás países un “refugio seguro” dónde colocar sus capitales excedentarios; a saber: la deuda del Tesoro estadounidense. O dicho de otra forma: los yanquees imprimen pasta para comprarse todo tipo de caprichos y luego permiten que las naciones con superávit comercial inviertan en sus treasuries. De este modo, con el dinero de vuelta pueden financiar todos los déficits que quieran y estimular el crecimiento doméstico por la vía del gasto.

Sobre el papel, es un buen trato. Sobre todo porque ambas partes alejan el fantasma de la inflación. La liquidez insuflada en el sistema sigue su ciclo “natural”; favorece la producción industrial, dinamiza las transacciones comerciales y, al final, parte de la misma queda inmobilizada en deuda estadounidense. No se queda pululando por ahí, provocando subidas engorrosas de los precios. Asimismo, para que a nadie se le olvide quién gana más con ese trato… los norteamericanos financian a costa de su Tesoro un formidable ejército, desplegado por todo el planeta, que recuerda a los incautos que osan desafiarlos quién está al mando.

En todo esto consistió el acuerdo alcanzado en Bretton Woods (1944), por el que el dólar sustituiría a la libra como principal divisa de reserva internacional. Como los anglosajones ganaron la II Guerra Mundial, nadie se opuso y, a partir de entonces, la FED seria la encargada de suministrar el aceite necesario para engrasar la maquinaria del comerico mundial, tanto en los buenos como en los malos tiempos. Sin embargo, yendo ya al dilema de Triffin, parece que este tinglado tiene los pies de barro. En realidad, es bastante imperfecto. Supongamos que la economía global crece durante unos años; pues bien, según los planteamientos de Triffin también lo haría la deuda de Estados Unidos. Crecería tanto que llegados a cierto punto, el crecimiento del país se detendría por el peso de sus obligaciones y el mercado empezaría a descontar la recesión por la falta de liquidez. Captáis el hilo de sus argumentaciones?; no seria mejor compartir esa carga? Cualquiera diría que el éxito de Estados Unidos y de la economía mundial transitan por caminos separados…

Cuando las recesiones llegan al corazón del sistema, la Reserva Federal se las ingenia para inyectar liquidez para evitar que éste se venga abajo. Y el modo de hacerlo es bajando los tipos de interés o imprimiendo dinero. No la inyectó tras el crash bursátil de 1929 y visto lo que pasó después… no sólo por la Gran Depresión, sino por el estallido de la II Guerra Mundial, parece que sus responsables aprendieron la lección.

La primera gran crisis de deuda tras los acuerdos de Bretton Woods, se produjo durante la presidencia de Richard Nixon. Sin embargo el problema venía de antes, de la deuda acumulada durante los años 60. A mediados de esa década el secretario del Tesoro, Henry Fowler, declararía: suministrar reservas y cambio al resto del mundo es demasiada carga para que la soporte un único país. Tenía razón… pero quejarse de algo que tu mismo has promovido es un poco gratuito, no? Al finalizar la II Guerra Mundial, la industria norteamericana estaba sobredimensionada y en Washington temían una vuelta a la recesión porque creían que el mercado interior no podría absorber el stock industrial. Hoy sabemos que esos temores eran infundados… pero los estadounidenses no se sentaron a esperar; ya que su gobierno se embarcó en la reconstrucción del viejo continente mediante una política de gasto que duró décadas –todos hemos oído hablar del Plan Marshall-, cuyo propósito era elevar el estándar de vida de los europeos para pudieran consumir los productos que venían del otro lado del Atlántico. Para los alemanes, franceses, ingleses, holandeses y demás, semejante ayuda fue un maná caído del cielo…

Todo fue divinamente por un largo periodo de tiempo, pero cuando Fowler hizo sus declaraciones, la entente entre norteamericanos y europeos había cambiado por completo. El sistema monetario vigente todavía estaba sujeto al patrón oro y los primeros creían que si Estados Unidos seguía engordando su deuda, el ratio de cobertura del oro saltaría por los aires. O dicho de otro modo: habría más dólares en circulación que oro en Fort Knox (que entonces cotizaba a un cambio fijo de 35$/oz). Todas esas vicisitudes se aclararon cuando el presidente Nixon sacó al dólar del patrón oro en 1971. Las deudas del país se habían incrementado mucho debido a los costes de la guerra de Vietnam y en Washington sufrieron un ataque de “realismo” que les llevó a devaluar la moneda. Que es justamente lo que Triffin había predicho años antes en el supuesto de que Estados Unidos no pudiera cumplir con sus obligaciones. Digan lo que digan, el país incurrió en default. Respecto al marco alemán y al franco suizo –por poner algún ejemplo-, el dólar se devaluó la friolera de un 50%! Casi nada. Los europeos se subían por las paredes. No es plato de buen gusto contemplar como de un día para otro tus bonos yanquees valen la mitad… Pero ya sabéis lo que les dijo el secretario del Tesoro de entonces, John Connally: El dólar es nuestra divisa, pero es vuestro problema.

Con el tiempo, los europeos “olvidaron” la afrenta. Supongo que tener a los misiles nucleares de la U.R.S.S. apuntándote a la cabeza es motivo más que suficiente para pasar página… En cambio, entre los países árabes del petro-dólar cundió el resentimiento; porque la devaluación del dólar implicaba el saqueo puro y duro de sus recursos naturales. El malestar de los musulmanes alcanzó su punto máximo a finales de 1973 a raíz de la guerra del Yom Kipur entre egipcios e israelíes (apoyados por Washington). Liderados por Muamar el Gadafi, los países de la OPEP devolvieron el golpe reduciendo la producción petrolífera e imponiendo el boicot a Occidente, que se sumió en la estanflación; una combinación diabólica de cero crecimiento económico aliñado con importantes dosis de inflación.

Las consecuencias de la crisis del petróleo de 1973 –que luego tendría otro brote en 1979-, son interesantísimas, pero exceden la temática de este artículo. Sin embargo hay un par de aspectos que me gustaría comentar. Durante la década de los años 70, se produjo un monumental trasvase de riqueza de los países industrializados hacia las naciones exportadoras de crudo de Oriente Medio (trasvase que todavía continúa, aunque menos). Asimismo, como los jeques estaban muy cabreados… Redujeron las compras de treasuries norteamericanos en un momento en el que las autoridades monetarias de EE.UU. intentaban controlar la subida de los precios, restringiendo la oferta monetaria -justo lo contrario de lo que ahora hace la FED-. Lo cuál produjo una subida sustancial de los tipos de interés. La combinación de todos estos factores sumió a los estadounidenses en una larga y duradera recesión; sobre todo, porque tenían problemas para financiarse. El sistema diseñado en Bretton Woods por el cuál Estados Unidos imprime dinero, realiza compras en el exterior y luego se aprovecha de los capitales extranjeros posicionados en sus treasuries para poder financiarse, se estaba tambaleando… Finalmente, el status quo se restauraría en la época de Reagan. En una apuesta no exenta de riesgos, el gobierno republicano imprimió dinero, engordó sus deudas y se fue de compras. Los altísimos tipos de interés ejercieron de efecto llamada para el capital extranjero; el dólar se fortaleció y Washington fumó la “pipa de la paz” con los saudíes.

El dilema de Triffin hoy

Tras la eliminación del patrón oro en 1971, el valor de las divisas pasó a depender de los fundamentales económicos de cada país. Y desde entonces, Estados Unidos ha estado engordando su deuda y sus déficits comerciales, presupuestarios y por cuenta corriente, para alimentar el crecimiento económico mundial.

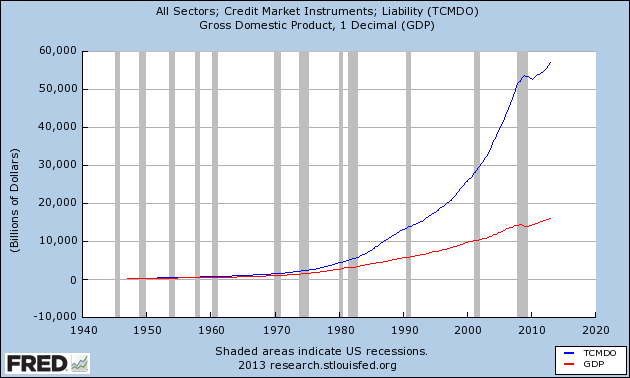

La primacía internacional del dólar, se financia con deuda de EE.UU.

Tras cada crisis puntual, la FED ha reaccionado relajando las condiciones monetarias para estimular el crecimiento. Sobre todo, rebajando el precio del dinero para que los bancos puedan prestarlo a discreción. Lo hicieron por ejemplo, en 2001, cuando les estalló en la cara la burbuja de las “punto.com”. La recordáis? Parece ser que el entonces presidente de la Reserva Federal, Alan Greenspan, andaba un poco despistado… Hasta que Paul Krugman le sugirió que creara una burbuja inmobiliaria para salir de la recesión. Y vaya si lo hicieron…! El boom crediticio que vino después -magnificado por la proliferación de productos financieros exóticos que nadie entendía pero que todo el mundo compraba-, estimuló el crecimiento económico no sólo en Estados Unidos, sinó en medio planeta. La liquidez proporcionada por la FED (convenientemente distribuída por el sistema financiero internacional), hizo subir a las bolsas y facilitó la creación de otras burbujas inmobiliarias en países como Grecia, España, Irlanda o Reino Unido, entre otros. Aunque quizá los más beneficiados fueran los países con vocación exportadora. En cualquier caso, todos los gobiernos fueron cómplices de aquella locura de gasto irracional.

Como todo el mundo sabe, la fiesta se acabó en 2008. Sin ahorros, la economía norteamericana sólo había podido crecer a golpe de talonario; apalancándose, porque mientras fluía el crédito y subían los precios, a todo el mundo le gustaba arriesgar. Sin embargo, cuando estalló la crisis del crédito subprime… El país sucumbió a su particular “momento Minsky”. Los impagados hipotecarios fueron el detonante; pero lo que empeoró verdaderamente las cosas fue la necesidad de obtener cash, vendiendo lo que fuera, para tapar los agujeros contables. Es cómo cuando un valor cae a plomo en bolsa porque le van saltando todos los “stops loss”… A lo mejor no está tan mal como parece; pero una venta lleva a otra, luego a otra y a otra más… hasta que, al final, se despeña por completo porque no hay compradores. Pues bien, eso es lo que le pasó a las bolsas y al sistema financiero de Estados Unidos. El castillo de naipes de la deuda sucumbió al pánico y a la apremiante necesidad de obtener liquidez con qué pagarla.

En cambio, para los chinos hubo algo más. En marzo de 2009 el gobernador de su Banco Central (el PBOC), Zhou Xiaochuan, publicó un ensayo en el que indicaba que las causas de la crisis había que buscarlas en la paradoja de Triffin. Los planteamientos del economista belga habían caído en el olvido durante 30 años y ahora volvían a estar de actualidad: por qué? Bueno, pues porque los asiáticos se daban cuenta de que la FED había abusado de su papel como prestamista de “última instancia internacional”; permitiendo el diseño y la colocación de esos derivados financieros exóticos que habían puesto al mundo al borde de una II Gran Depresión. Estoy seguro que en la mente de Xiaochuan, se barajaba la posibilidad de que los norteamericanos devaluaran el dólar como había hecho Nixon en 1971… En cambio, Bernanke acusó a los chinos de haber financiado la burbuja inmobiliaria estadounidense a través de la compra de sus bonos del Tesoro. Lo cuál es el colmo del sarcasmo y de la desfachatez; ya que sin el aporte del capital chino tal vez hubieran comenzado con los QE en 2001.

Sea como sea, la receta que los yanquees propusieron a los chinos para combatir la Gran Recesión consistía en que éstos estimularan su mercado interno, apreciaran el yuan –para estimular las exportaciones estadounidenses- y redujeran sus reservas en dólares. Que es más o menos, el diagnóstico que prescribieron para los europeos en los años 60 y para los japoneses en los 80. Al principio Beijing se negó a revalorizar el yuan; probablemente porque el país dependía excesivamente de las exportaciones para crecer. Aunque sí aceptaron estimular el crecimiento doméstico mediante el gasto de sus reservas nominadas en dólares (para alegría de los países exportadores).

Sin embargo en los últimos tiempos la gente del PCCh. ha cambiado de opinión y está dejando que el renminbi se aprecie contra el dólar. Sin prisa, pero sin pausa.

Las exportaciones chinas caen por la débil demanda Occidental y por el fortalecimiento del yuan

Este cambio de actitud está totalmente comprometido con el desarrollo de su mercado interno. El gobierno chino ha sopesado los pros y los contras y ha llegado a la conclusión de que esa es la apuesta acertada. Por un lado exportan menos; pero por el otro, sus importaciones se abaratan y consiguen mantener a raya a la inflación. Y sobre todo, van soltando las amarras que los ha mantenido dentro del área del dólar durante los últimos 30 años.

A pesar de este cambio de tendencia, en el tercer trimestre de este año China ha acumulado otros 166.000 millones de dólares en reservas. Esto prueba 2 cosas: 1) que las exportaciones mantienen su dinamismo; y 2) que la FED se está volviendo loca imprimiendo dinero. Actualmente, las reservas del PBOC ascienden a la cifra récord de 3’6 billones de dólares (1’3 billones sólo en deuda estadounidense). El billete verde les salen por las orejas… Quizá por eso un alto oficial del PBOC, declaraba recientemente en la universidad de Tsinghua: que China ya no va a seguir acumulando reservas en divisas extranjeras. Es más, desde hace meses están vendiendo bonos estadounidenses.

Por razones diferentes, japoneses y chinos están desprendiéndose de sus treasuries norteamericanos

Pondría la mano en el fuego de que esas ventas son las responsables de la reciente subida de los tipos de interés del bono a estadounidense a 10 años y, también, del por qué la FED no ha reducido la impresión de dinero hasta ahora (por cierto, el anuncio de Bernanke sobre el tapering… es una bacalá que no se cree nadie). Lo extraordinario de todo esto es que al vender sus bonos, inducen la subida del interés de los mismos; con lo cuál, lo que les queda en cartera vale menos a precio de mercado. Los chinos lo saben, pero lo asumen. Pues tienen la certeza de que, al final, el juego de la Reserva Federal terminará con otra gran devaluación del dólar; cumpliéndose así, de nuevo, el escenario que predijo Triffin en el caso de que Estados Unidos incumpla sus obligaciones.

Con la ayuda de China, el futuro de Estados Unidos bien podría ser la estanflación que asoló al país en los años 70. Sólo que ahora, a diferencia de entonces, los norteamericanos carecen del ahorro necesario que impulsó la recuperación durante la época de Reagan. La triste verdad es que se está fraguando una recesión peor que la de 2007. Las deudas, el apalancamiento de las inversiones en bolsa, el saqueo de la clase media… todas estas cosas terminarán en otro “minsky moment” que cambiará por completo la suerte del sistema monetario internacional. Los rusos y los chinos lo saben y por eso, ahora que están a tiempo, compran cualquier cosa que se precie antes de que sus dólares valgan menos. Últimamente, metales preciosos (también las manos fuertes del mercado… aprovechando el destrozo en el Comex). Los europeos, sabiamente, se resisten a devaluar el euro… Y el resto del mundo le sigue el juego a la FED, replicando sus QE y abaratando el precio del dinero.

No hace mucho el responsable global de análisis de divisas del HSBC, David Bloom, declaró: “Está claro que a Estados Unidos le interesa un dólar débil y que no harán nada para salvarlo. La confianza en el mismo se está erosionando y llegará un día en el que caerá… Ahora mismo no hay nada, salvo un desastre, que pueda reemplazar al dólar. Pero si esperamos 10 o 15 años vamos a tener un euro y un yuan muy robustos”. Cada año que pasa, el PIB mundial se agranda respecto al PIB estadounidense. Así que a la FED cada vez le va a costar más suministrar la liquidez que la economía mundial necesita en sus transacciones comerciales.

La suerte está echada… Veremos!

Un abrazo amigos. Os deseo un feliz y próspero año 2014!