A pesar de los trillones de euros/dólares inyectados a las economías mundiales, siguen existiendo pequeñas dudas sobre la efectividad de las estrategias desplegadas por los bancos centrales del mundo. Aunque las estrategias han sido cada vez más elaboradas, recientemente observamos cierta divergencia a nivel regional. La intención principal de estas estrategias es intentar reactivar la economía mundial, trabajo que en gran medida debería ser desarrollado por los políticos y no por autoridades monetarias no electas.

Hubo un tiempo en el que los bancos centrales lucharon para contener la inflación, ahora se encuentran enzarzados en una batalla para crearla. Según los últimos datos observamos que en Japón y en la zona del euro se está perdiendo terreno en esta cruenta batalla, pero este fracaso no detendrá la utilización de la principal arma: un estímulo monetario sin precedente.

Los efectos a largo plazo de los tipos de interés negativo están todavía por verse. Los precios de la mayoría de los activos financieros se han desvirtuado como consecuencia directa de estos estímulos monetarios. La tasa libre de riesgo ya no existe, algunos activos se han incrementado a niveles casi de burbuja aunque logrando un efecto positivo al aumentar la riqueza de los hogares y la reducción de los costes de financiación corporativos.

Aunque al día de hoy los niveles de desempleo en EE.UU y el Reino Unido han caído a niveles previos a la crisis financiera, las preocupaciones de los inversores al inicio de este año se centraron en la desaceleración de China y la fragilidad de las economías de los mercados emergentes en general. Preocupaciones que también afectaron de forma considerable el precio de materias primas como el petróleo y los tipos de cambio del mundo emergente. Las turbulencias se fueron propagando hasta llegar a las economías desarrolladas propiciando inestabilidad en las cotizaciones bursátiles y una ampliación de los diferenciales de rendimiento.

Los inversores también están cuestionado el impacto que los bajos tipos de interés pueden tener en la rentabilidad del sector financiero. Ante los escasos beneficios bancarios esperados, las cotizaciones bursátiles del sector cayeron mucho más que las del conjunto del mercado, especialmente en Japón y la zona del euro.

Existen también preocupaciones sobre las escasas opciones políticas disponibles para estimular la economía ante el debilitamiento en las perspectivas de crecimiento. Algunos consideramos que las medidas y estrategias aplicadas por los bancos centrales pueden estar llegando a sus límites.

Reconocemos que son tiempos difíciles pero entendemos que hay razones para ser optimistas sobre el futuro. Empresas bien gestionadas, algunos inversores y consumidores están actualmente tomando decisiones para tomar ventaja del escenario actual de los mercados financieros. En Kuan Capital Asesores EAFI intentamos dejar a un lado nuestras emociones, para enfocarnos en preservar e incrementar el patrimonio de nuestros clientes, consideramos clave mantener una estrecha vigilancia sobre las políticas y estrategias ejecutadas por los bancos centrales. En términos generales observamos que las economías y los mercados están mejores condiciones que hace 7 años.

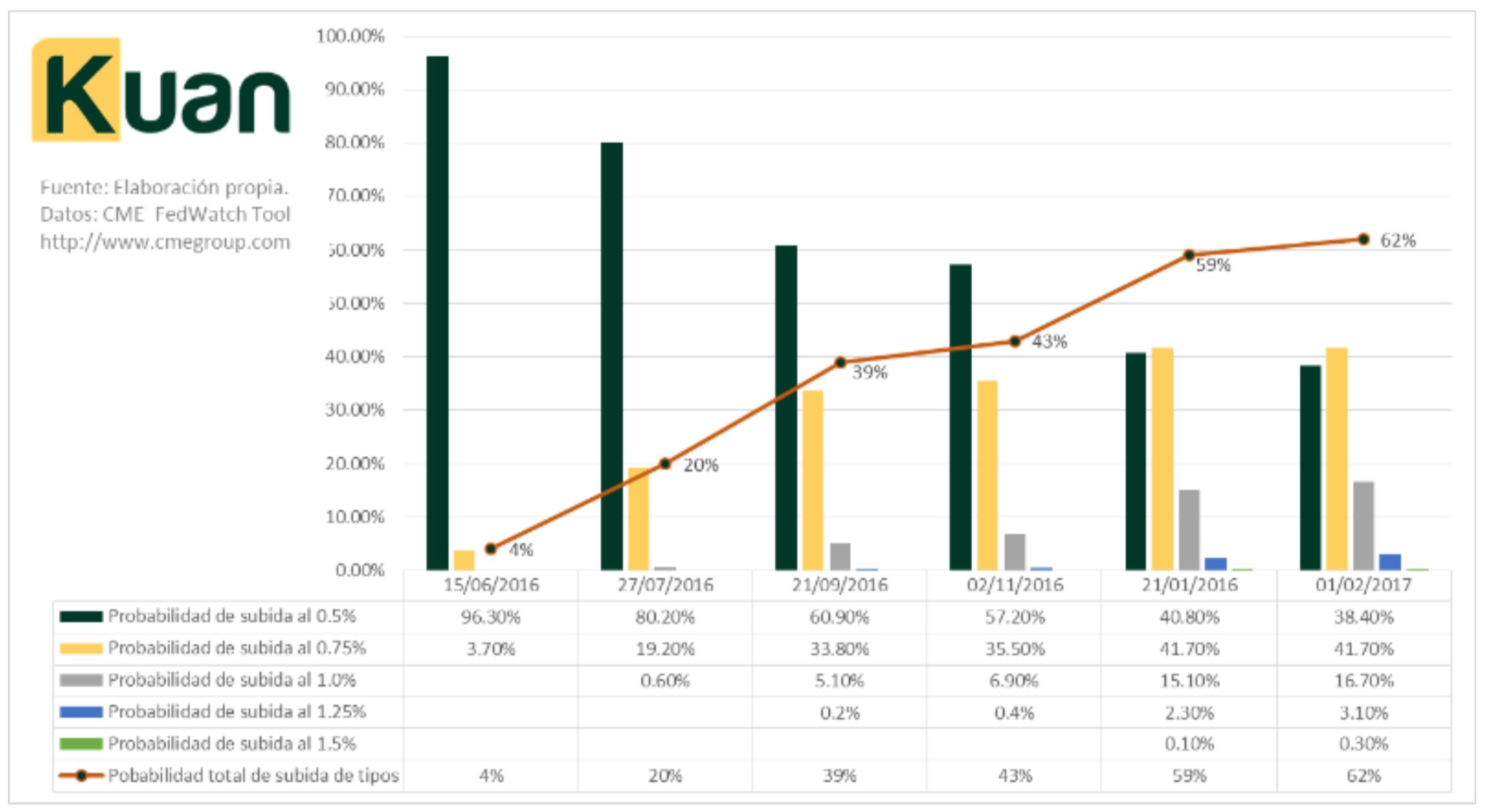

Nuestra solución es pragmática, evitamos cualquier bono que ofrezca un rendimiento negativo y cercano a cero y en su lugar buscamos oportunidades en bonos y acciones de empresas que estén muy bien gestionadas y se encuentren infravaloradas. Como ya hemos comentado, en nuestro proceso de análisis consideramos muy importante el seguimiento de las acciones y estrategias tomadas por los bancos centrales de las distintas regiones. En Estados Unidos hacemos un seguimiento del “CME FedWatch Tool” que permite observar la probabilidad descontada por el mercado ante una subida de tipos por parte de la FED.

Observamos que el mercado cotiza una probabilidad de subida de tipos inferior al 50% hasta finales del 2016. Para la evaluación que realizará la FED de su política monetaria en enero de 2017, el mercado descuenta una probabilidad del 59% de la cual el escenario que mayor probabilidad cotiza sería una subida de hasta de un 0.75%.

*Fuente de los datos: http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

Santiago Lozada Leidenz.

Director de Inversiones en Kuan Capital Asesores EAFI.