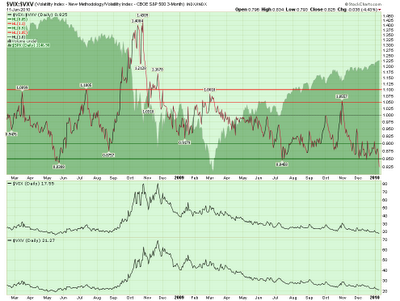

El índice VIX, de volatilidad de las opciones del S&P500, cerró en 17,55, nivel no alcanzado desde mayo del 2008.

Llamativa la gran caída de ayer, que hizo que su cotización saliera por debajo de las Bandas de Bollinger.

Llamativa la gran caída de ayer, que hizo que su cotización saliera por debajo de las Bandas de Bollinger.

El ratio VIX/VXV retrocedió hasta los 0,825, mínimo de los últimos tres años.

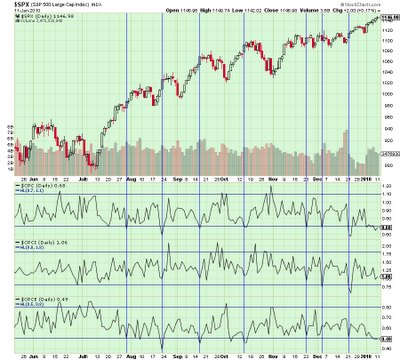

Respecto a los ratios de opciones put/call, todos están en mínimos

S&P 500 y ratios put/call: total, index y equity

Este hecho ya sucedió hace unas semanas, posiblemente, por el cambio de vencimiento y un cruce muy grande de órdenes.

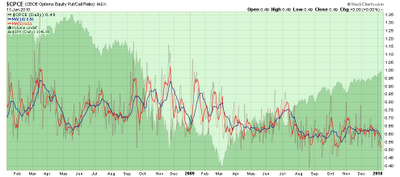

Ratio Put/Call Equity, media de 5 y 14 sesiones

Ratio Put/Call Total, media de 5 y 14 sesiones

El mercado sigue muy soportado, pero la tendencia lateral-alcista de los precios puede dejar paso, en cualquier momento, a una subida de la volatilidad.

Entradas relacionadas:

2