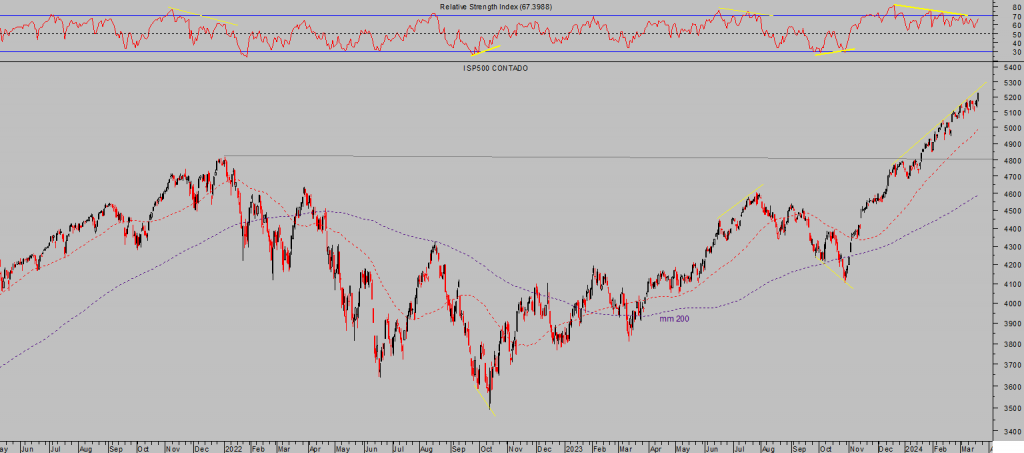

El rally desplegado por el SP500 desde los mínimos de octubre acumula ganancias superiores al +27%.

S&P500, diario.

Simultáneamente, los Beneficios por Acción han mejorado sólo un +3.3%, por lo que el resto hasta +27% es sencillamente debido a la expansión de múltiplos y/o sobrevaloración de las bolsas.

De ese +3.3% de mejora del beneficio por acción, alrededor de un tercio pertenece a Nvidia y dos tercios al agregado de resultados de Amazon, Meta, Google, Apple, Microsoft y Elli Lilly. Las 493 empresas restantes en neto contribuyeron negativamente.

Así, más de la mitad de las alzas del mercado desde octubre han sido responsabilidad exclusiva de los 7 Magníficos, muy especialmente de Nvidia…

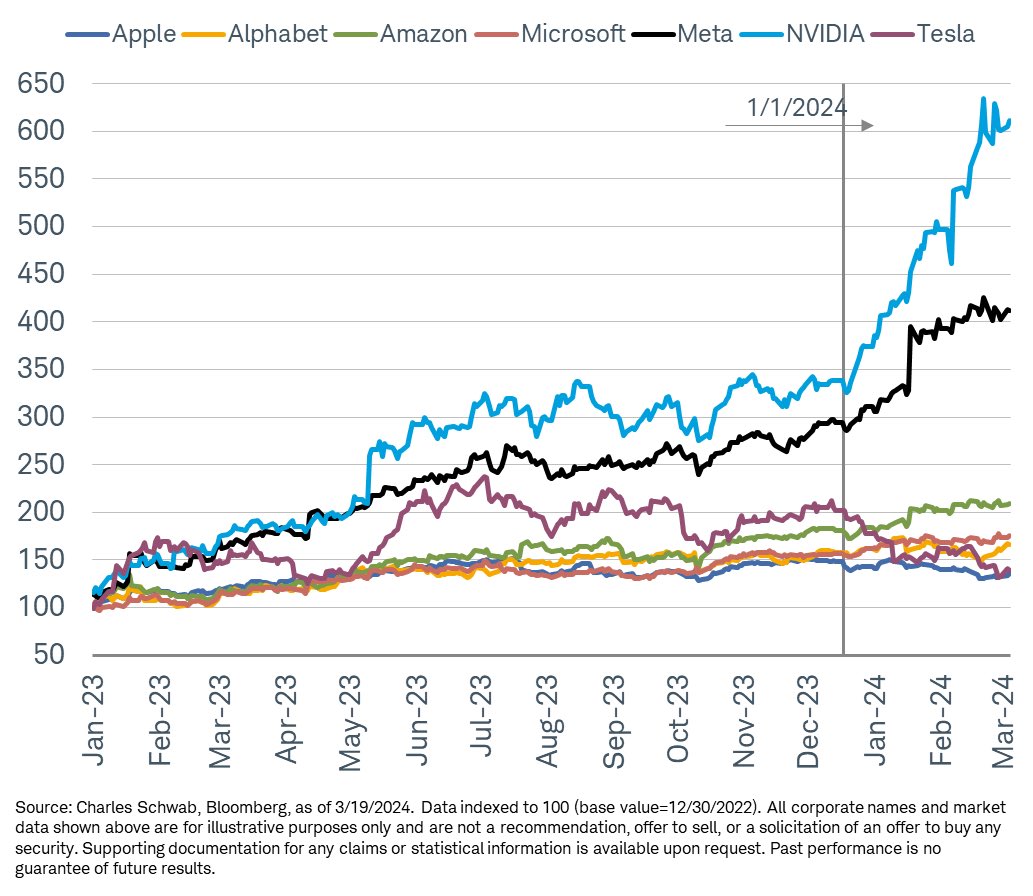

7 MAGNÍFICOS.

… de forma que su peso en la ponderación total de los índices se ha disparado hasta niveles de concentración record.

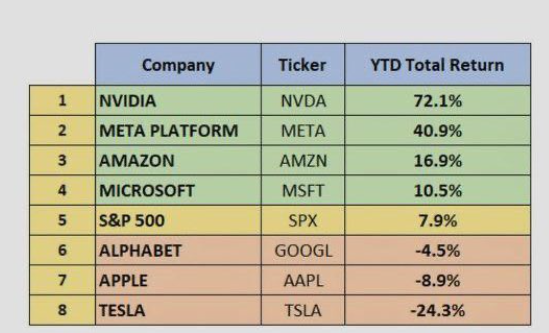

Pero atención, la imparable revolución de los 7 magníficos se va disolviendo sigilosamente y en las últimas semanas se han ido descolgando empresas líderes. Vean su evolución desde que comenzó el año, ya son sólo 4 en positivo YTD y 3 en negativo.

EVOLUCIÓN 7 MAGNÍFICOS EN 2024

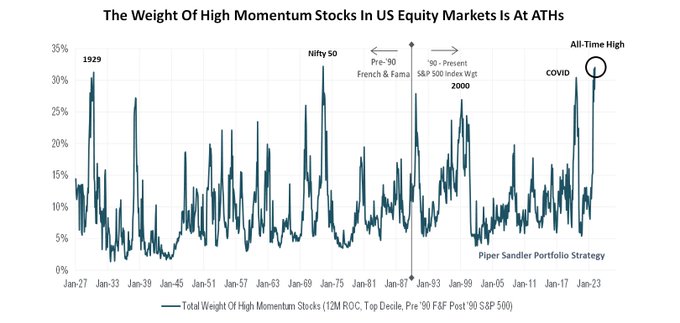

Referido al elevado grado de concentración antes aludido, se da la circunstancia de que cuanto mayor es la concentración, mayor el riesgo de que el mercado encuentre techo de ciclo y comience una corrección o directamente de paso a un mercado bajista, tal como enseña la evidencia empírica.

CONCENTRACIÓN ACCIONES CON MAYOR MOMENTUM EN SP500

Desde que la Reserva Federal comenzó a subir los tipos en primavera de 2022 ha venido fijándose en su umbral del 2% de inflación como referencia (data dependencia) para modular los tipos.

La inflación acumula 35 meses por encima del umbral del 2% (hoy el IPC está en el 3.2% y la subyacente en el 3.8%) y muestra resistencia a seguir descendiendo. Además existen diversos factores de carácter inflacionista (explicados en distintos posts) que pueden presionar al alza los precios desde los niveles actuales.

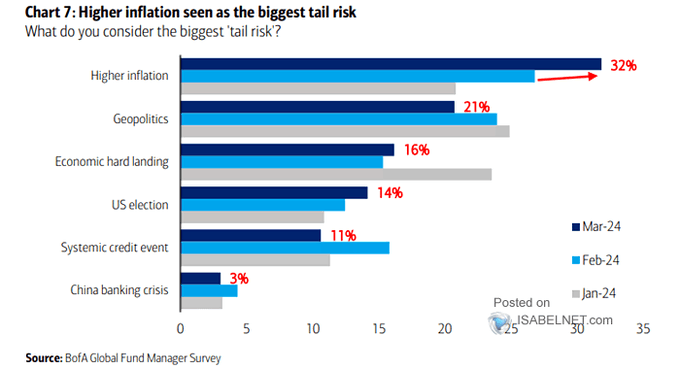

De hecho, el principal riesgo de cola manifestado los gestores de fondos, según encuesta conducida por Bank of America, señalan que es la inflación y este riesgo ha crecido significativamente en el último mes.

RIESGOS DE COLA

En estas condiciones, la Reserva Federal lleva meses posponiendo el momento pivot (en principio estaba previsto bajar por primera vez en enero o marzo a más tardar), aunque también es necesario pivotar pronto para rebajar el elevado coste de financiación con el fin relajar el coste de la deuda en máximos que tanto daño está causando al Tesoro y a los particulares.

Por eso, siempre cabe la posibilidad de que la FED opte por elevar el umbral hacia tasas del 2.5%-3% y así poder justificar una pronta rebaja de los tipos. De momento, ayer la Reserva Federal anunció una leve subida del tipo neutral de inflación de largo plazo hasta el 2.6%.

Es necesario ofrecer argumentos de peso para rebajar tipos en este entorno de inflación, además este año es electoral y la FED corre el riesgo de ser acusada de partidista.

La Reserva Federal decidió en su reunión de ayer no mover los tipos de interés, vean breve comunicado del FOMC, por quinta reunion consecutiva desde que los subieron por última vez.

Los miembros del Comité mantuvieron la previsión de rebajar los tipos 3 veces, 0.25 puntos cada una, a lo largo de este 2024 pero rebajarán una vez menos de lo anteriormente previsto el año próximo, debido a las presiones inflacionistas. El 3% de IPC puede ser el nuevo 2%.

DOT PLOT, RESERVA FEDERAL.

Con el cuadro de previsiones de PIB, desempleo e IPC actualizados, revisión al alza del PIB, a la baja del desempleo y al alza la inflación, rebajar tipos es una temeridad para la marcha de la inflación. Vean extracto del comunicado y tabla de actualización de previsiones:

- “Los indicadores recientes sugieren que la actividad económica se ha estado expandiendo a un ritmo sólido. El aumento del empleo se ha mantenido fuerte y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido durante el año pasado, pero sigue siendo elevada.”

FED PREVISIONES PIB, PARO E IPC

La FED se presentó en modo dovish trasladando la idea de haber dejado atrás la data dependencia, sugiriendo que bajará tipos incluso si la inflación no cede o si el mercado de trabajo continúa fuerte.

La temeridad de actuar tal como indicaron ayer es que si la inflación repunta, en algún momento los inversores de deuda comenzarán a demandar tipos superiores para compensar esas alzas de inflación.

En caso de que los inversores demanden mayor rentabilidad para comprar deuda, el Tesoro afrontará problemas mayores de los que hoy tiene, subiría aún más su abultadísima factura de intereses (+$1 billón al año) y dificultaría/encarecería la colocación masiva de deuda que tiene previsto para próximos meses.

La FED es consciente y considerando que la cuenta de REPO inversos continúa cayendo, al ritmo actual se agotará en próximos meses y la FED se verá obligada a dar por concluido el programa de drenaje de liquidez QT para retomar la compra de deuda del Tesoro, empeorando las posibilidades de relajación del IPC. El perverso lema “inflate or die” puede ser un catalizador de presiones inflacionistas todavía hoy no contemplado por los mercados.

Las expectativas de inflación siguen escalando mientras que las condiciones financieras se adentran en zona de máxima complacencia, una fuerte divergencia que será muy interesante seguir y analizar cómo se cierra…

… y en todo caso un buen argumento para continuar acumulando activos alternativos como metales preciosos.

Tienes Plata?.

PLATA mensual

Nuestros lectores tienen posiciones abiertas en el sector a través de estrategias aquí compartidas de riesgo muy bajo y controlado frente a un potencial verdaderamente atractivo.

Las bolsas continúan arañando posiciones y avanzando a trompicones mientras consumen tiempo, pero sin alterar las pautas en curso ni tampoco sus implicaciones, tradicionalmente correctivas.

La reacción alcista de las bolsas ayer se debe a la mejora de expectativas de crecimiento del PIB publicada por la FED y también del empleo así como a un tono del FOMC menos duro de lo esperado.

El Dow Jones recuperó un +1.03%, el SP500 +0.89% y el Nasdaq +1.25%.

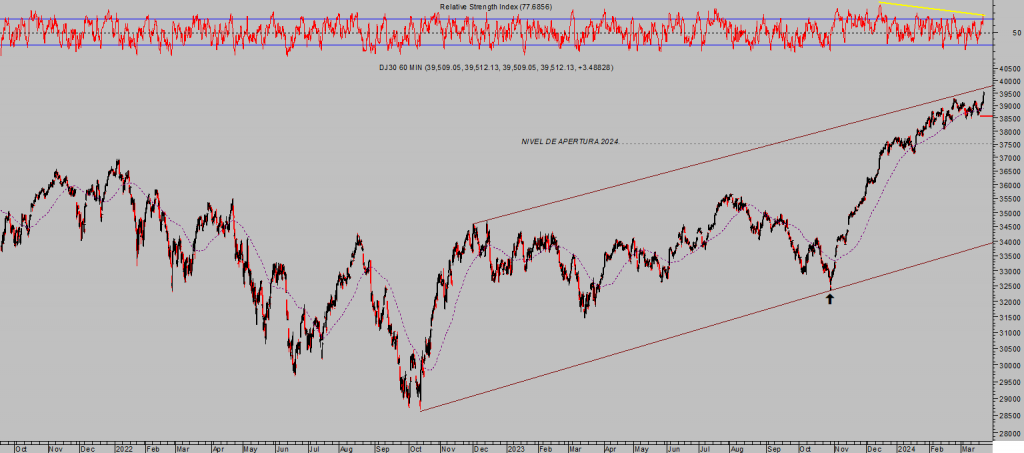

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

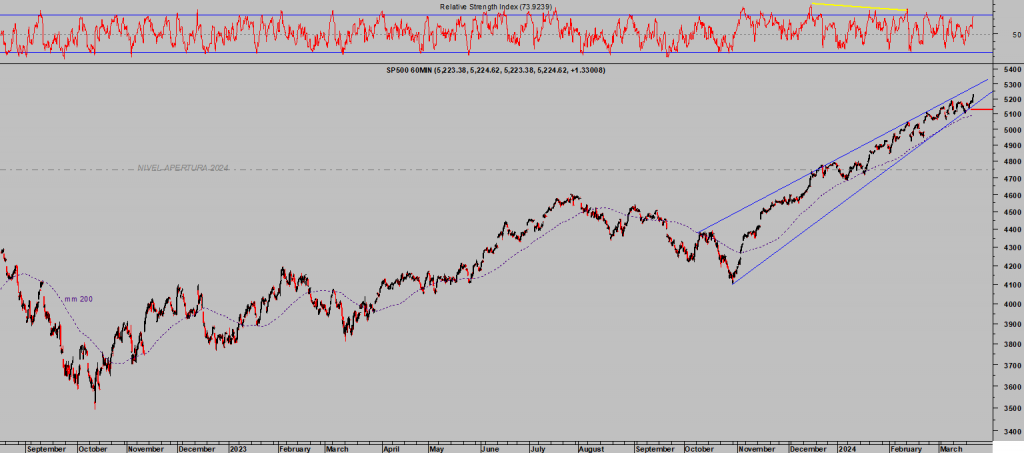

S&P500, 60 minutos.

La confianza mostrada por el Sr Powell respecto a una eventual caída de la inflación que le permitiría rebajar tipos tan pronto como en junio impactó en los mercados monetarios. Pasaron a descontar la primera bajada de tipos en junio con un 67% de probabilidad, frente al 56% anterior.

Continuamos en la idea de que la inflación puede decepcionar en próximos meses y que la primera bajada de tipos se podría trasladar más bien al FOMC del 31 de julio, tampoco es una gran diferencia. En condiciones normales podrían esperar hasta la reunión de septiembre pero las elecciones se interponen en el camino.

Tras la pausa de hoy, el tiempo transcurrido desde la última subida de tipos es el segundo más largo de la historia, el primero fue en la crisis financiera de 2007. Han transcurrido 10 meses, en 2007 se llegó a 15 meses hasta la primera rebaja pero las bajadas fueron de emergencia total y anticiparon caídas del mercado que terminaron siendo del 50% aprox.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.