Están finalizando las conversaciones del G-20 en Seúl y según el portavoz coreano, Kim Yon Kyung, “hay discusión entusiasta”. Por otra parte y a continuación señala “aparte de las cuestiones de tipos de cambio y de los desequilibrios por cuenta corriente, ha habido progresos”… más a continuación.

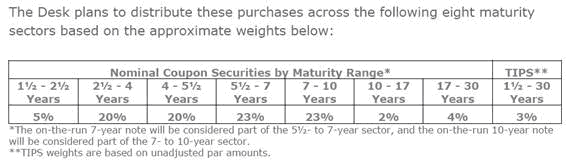

He recibido consultas solicitando aclarar la actual caída en precio de los bonos de largo plazo al calor de la presentación del nuevo programa QE. Brevemente, la Reserva Federal ha anunciado la compra de activos asignando una mínima parte al tramo largo de la curva. Veamos el siguiente cuadro.

¿Por qué la Reserva Federal concentra su intervención en el tramo intermedio de la curva?

Es el que incide más directamente en las cuentas de los bancos, quienes tienen una duración media de sus carteras de Títulos del Estado en 3 a 4 años, frente a los 16 años de otras instituciones como las aseguradoras del ramo vida.

Por otra parte, actualmente los bancos tienen un porcentaje muy bajo de la deuda USA, cerca del 13% frente al 20% hace 15 años, y las autoridades probablemente pretenden comprometer, con unos tipos de corto plazo que no rentan -6 meses al 0.15% y 2 años al 0.42%-, a las instituciones invitándolas a aumentar su participación en el tramo largo.

Así, el degradado interés comprador chino sería compensado por la demanda del propio mercado sin que la FED tenga que intervenir. Sin intervenir en este plazo, la FED evita una eventual manifestación de impotencia ante la fuerza del mercado, sería simplemente catastrófica, y sabiamente no se expone a medir sus fuerzas.

De momento, China ha reducido drásticamente su interés por acumular bonos USA (de $100 billion anuales a los $23 billion del primer semestre del año y los $55 billion estimados para todo 2.010)pero ¿podría convertirse en vendedor neto? Quizá no esté en su agenda presionar a la baja la cotización de un activo en el que tiene semejante compromiso e interés económico directo y coercitivo. USA y China están condenadas a entenderse, mal que bien, por el bien colectivo.

Si los tipos del T-Bond continúan respondiendo al QE como en el pasado reciente, están abocados a subir. Cuando se anunció el QE1 subieron desde el 2.08% hasta el 3.9% para al finalizar el programa QE1 caer desde el 3.9% al 2.4%. Hoy y tras el reciente anuncio del QE2, ya han alcanzado el 4.25% y técnicamente se proyecta un ascenso adicional de corto plazo al menos hasta el 4.8%. Recordemos que las instituciones están vendiendo con PIMCO –agresivamente- en esa posición desde el pasado mes de junio. La FED sólo actúa indirectamente para mitigar las ventas del 30 años.

Estados Unidos marcha adelante sin que las consecuencias supongan consideración. Han recibido duras críticas desde los principales mandatarios mundiales por implantar este QE2 o nuevo plan de estímulo. Mantega, ministro de finanzas de Brasil ha declarado que además de inefectiva, la política de la FED de tirar dinero desde los helicópteros no hará ningún bien. Rusia insiste en que USA ha optado por una solución impropia y que tales acciones deben ser consultadas en el seno de los demás miembros de la economía global. China ha declarado que USA está ignorando su responsabilidad de estabilizar los mercados sin detenerse a pensar en el impacto del exceso de liquidez sobre los mercados emergentes. Alemania también rechaza la política e indica que es “clueless” (según el diccionario Collins; despistado, que no se entera). Sudáfrica manifiesta que la FED ha decepcionado y que socava el espíritu de las reuniones del G-20.

Con dudoso buen criterio, USA sortea ser vapuleado en abierto –G-20- excluyendo la supuesta guerra de divisas de la reunión, o eso dicen. Se comenta que las reuniones previas a la reunión del G-20, estos días, están siendo muy acaloradas y faltas de consenso. Incluso comentarios de Ban Ki-moon como “la situación económica está en un momento crítico y me preocupan las divergencias de opiniones sobre los asuntos económicos. Es momento de unidad”.

USA hubiera preferido que el centro de atención de todos los países en el G-20 fuera la paridad impuesta por China pero el foco, de discordia, de todos los países es, sin embargo, USA con su devaluación competitiva y excesos de liquidez.

Desde dentro de Estados unidos también se muestra rechazo por numerosos economistas, rivales políticos, ciudadanos, etc… Me ha llamado la atención la claridad de la exposición de un reputado economista, académico y convertido en gestor de fondos, Sr. Hussman, quien señala lo siguiente:

“We will continue this cycle until we catch on. The problem isn't only that the Fed is treating the symptoms instead of the disease. Rather, by irresponsibly promoting reckless speculation, misallocation of capital, moral hazard (careless lending without repercussions), and illusory "wealth effects," the Fed has become the disease”.

O Fisher, de la FED, "The remedy for what ails the economy is, in my view, in the hands of the fiscal and regulatory authorities, not the Fed. I could not state with conviction that purchasing another several hundred billion dollars of Treasuries would lead to job creation and final demand spurring behavior. But I could envision such action would lead to a declining dollar, encourage further speculation, provoke commodity hoarding, accelerate the transfer of wealth from the deliberate saver and the unfortunate, and possibly place at risk the stature and independence of the Fed."

A pesar de todo, Geithner todavía se permite el intento de ejercer su influencia sobre naciones con fuertes superávit conminándolas a un tope máximo del 4% y de tachar a terceros de manipular sus monedas. Entretanto, la FED castiga a los ahorradores, a quienes está desplazando peligrosamente de mercados “seguros” a otros de mayor riesgo, genera burbujas de precios no deseadas allende y devalúa su moneda agresiva y deliberadamente. Geithner niega la mayor y no se sonroja cuando manifiesta a la CNBC que “The US would never do that. We will neverseek to weaken our currency as a tool to gain a competitive advantage or to grow the economy”… je, je, qué ocurrente!

¿Por qué tanta acción conflictiva?

USA busca desesperadamente tipos de interés negativos para mitigar el impacto del fuerte proceso de desapalancamiento en curso y para controlar bajo el coste de su astronómica deuda, pero los tipos oficiales ya están en Zero, de ZIRP, mientras la inflación no sube. La egoísta receta es “más leña al mono”, imitando a Japón tantas veces criticado por ellos. USA va perdiendo autoridad moral y hegemonía mundial día a día.

Solucionar problemas vía tipos negativos fue probado con éxito en la década de los `40 cuando el cociente Deuda –PIB de USA alcanzó niveles preocupantes cercanos al 120%. Tras varios años con inflación media del 6% y tipos largos al 2.5%, el ratio Deuda-PIB cayó hasta el 70%.

Ahora bien, el desaguisado –burbujas- que está causando la política expansiva de USA hoy día es motivo de preocupación global ante la coincidencia de hechos como ser principal emisor de papel mundial, principal moneda de uso en intercambios comerciales y moneda refugio.

Así, Zoellick ha manifestado una idea que aunque vaga y prácticamente imposible de implementar, mi modesto punto de vista, va dirigida a la búsqueda de un reordenamiento global de las paridades de divisas y respaldos de las mismas (25 años después, Plaza Accord segunda parte). Se comenta ya en abierto que USA perderá la hegemonía de moneda reserva mundial y su actual influencia no más allá del 2.015. Veremos.

Concretamente, Bruce Zoellick, presidente del Banco Mundial, ha dicho que “The system should also consider employing gold as an international reference point of market expectations about inflation, deflation and future currency values. Although textbooks may view gold as the old money, markets are using gold as an alternative monetary asset today".

Sería impensable respaldar las monedas con Oro en la economía virtual de hoy, existe poco metal, los bancos centrales no suelen optar por perder control… y muchas otras razones que por motivos de tiempo no se recogen en este escrito hoy.

Los MERCADOS

de materias primas han completado pautas de agotamiento de tendencia, especialmente los granos, mostrando figuras técnicas clásicas de giro de tendencia. La correlación con el dólar también ha funcionado ahora que el dólar se ha girado bruscamente contra el Euro. Hace dos semanas alertábamos de la posibilidad de este hecho (por sentimiento, posicionamiento y pauta) y ahora está confirmado.

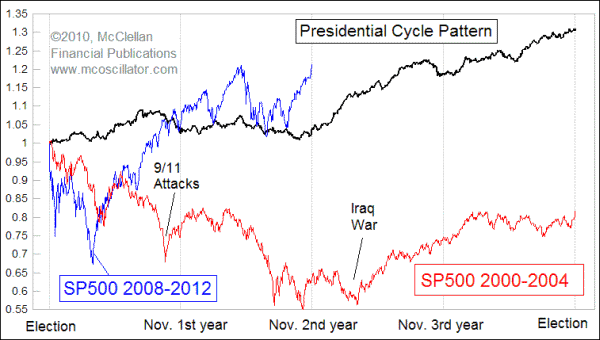

La repercusión en los mercados de acciones está siendo diversa, con Europa castigada, especialmente los PIGS, perdón los periféricos, y USA en máximos y aún fuerte. El gráfico siguiente del comportamiento bursátil USA en ciclo presidencial, comparado con otros, muestra la situación actual comparada.

El SP500 tiene cierto parecido al Sr. Geithner, en cuanto a que independientemente de la realidad de las cosas, evita cualquier conflicto “tirando adelante” sobre los problemas y obviando todo tipo de divergencias. Actualmente, existen múltiples pero una interesante de medio plazo y bastante certera en sus señales es la mostrada por los Buliish Percentage Indices en relación a los máximos de abril.

La pasada semana comenté una señal técnica alcista de medio plazo para el mercado USA, según la teoría de DOW, señalando que debería ser puesta en observación y no actuar esperando confirmación. No se ha confirmado a día de hoy. Sin embargo, todavía no se ha quebrado a la baja la pauta de subidas y probablemente asistiremos a un último intento de registrar nuevos máximos en el SP500, con la excusa, o manoseo tradicional previo, al vencimiento de la próxima semana.

SP500 Intradía, 60 minutos.

.png)

La próxima semana será intensa, volátil y muy interesante para el desarrollo del mercado. ¿Y después Rally de Navidad?

Para finalizar les dejo con la opinión del CEO de Starbucks, Howard Shulz, respecto de la fuerte subida del café y con el enlace a un cómic durísimo con la situación actual en USA .

Let me give you some perspective on coffee prices as we see it... This is the first time in our entire history that we've seen coffee prices artificially soar when there is no real issue on supply and demand. So we're dealing with uncharted waters here. And the unfortunate thing is, that the people making money on the coffee market are not coffee growers. It's people on the financial side. So I don't think it's sustainable, I think it's unfortunate...

Gold and guns: http://www.xtranormal.com/watch/7570703/

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.