Comienza la semana primera del mejor trimestre del año electoral USA, según las estadísticas, con cierto alivio desde Europa pero salpimentado con las novedades hoy conocidas respecto de la no confirmación de los acuerdos alcanzados en la cumbre por parte de Holanda y Finlandia.

La unanimidad exigida en Europa para avanzar con los acuerdos, aprobarlos definitivamente, podría provocar que la negativa de ambos se lleve al traste el optimismo generado en la cumbre. Tanto Holanda como Finlandia se oponen a la compra directa de deuda y es el factor esencial arrancado de la cumbre por España e Italia para aquietar el negativo ánimo de los inversores y analistas.

Pero hoy la deuda y primas de riesgo europeas parecen estar ignorando este hecho y los inversores deben descontar que lo difícil ya se ha conseguido y el resto, convencer a los discordantes, será cuestión de limar asperezas.

El mercado está ansioso de recibir noticias de apoyo político que justifiquen comprar riesgo, especialmente después del castigo sufrido, pero no conviene ignorar un problema de fondo como es la evolución de beneficios empresariales, muy débil y que sigue preocupando.

La semana pasada comentábamos acerca del claro deterioro de previsiones y los negativos “profit warnings” que han adelantado las compañías de cara a la inminente presentación de resultados del segundo trimestre del año. Según Thompson Reuters, las peores estimaciones desde hace más de 10 años, el tercer trimestre de 2001. Con datos del viernes, de las 122 compañías del SP500 que han presentado previsiones de evolución, 94 han sido negativas frente a sólo 26 elevando el listón.

Como sabemos, el problema, de más corto plazo, no es tanto que los beneficios caigan como que lo hagan más fuertemente de lo que espera el mercado y en este particular, Goldman Sachs advirtió la semana pasada que existe un diferencial negativo que oscila entre el 5 y el 20% por debajo de las estimaciones.

Recordemos que al inicio de los anteriores dos trimestres, previamente a la temporada de presentación de resultados y sabiendo que venían muy flojos, Wall Street se anticipó reduciendo sus previsiones sustancialmente para evitar sustos y manipular a su antojo bajo el lema “ya estaba descontado”.

La situación es complicada y al margen de los juegos de corto plazo diseñados por las instituciones para despistar o engañar a los inversores, la posibilidad de haber alcanzado un techo significativo en la evolución de beneficios empresariales es cada día más preocupante y cierta.

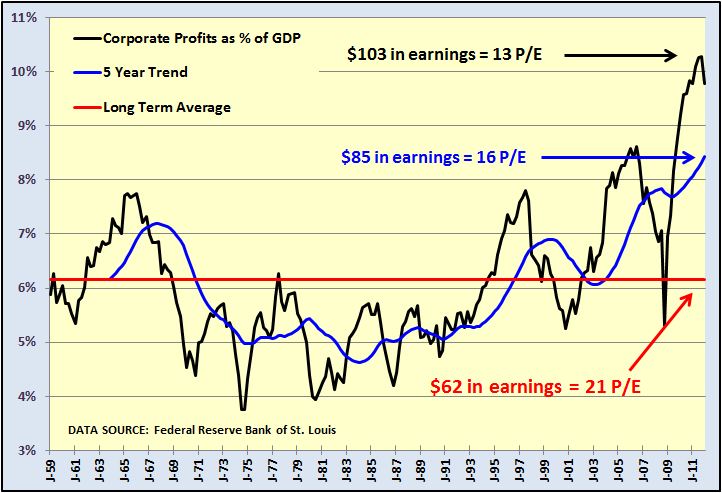

En relación a beneficios y múltiplos, el gráfico siguiente es revelador respecto de las posibilidades de la bolsa en función de cómo salgan los beneficios esta temporada, y siguientes claro. Dependiendo de cómo se comporten, el PER quedará en situación de más o menos atractivo para los inversores y podrían responder en consonancia.

Wall Street espera unos beneficios cercanos a los $103 para este año, lo que se trasladaría a múltiplos P/E atractivos y alrededor de 13 veces, mercado razonablemente barato, que requerirían unos márgenes de beneficios para el SP500 del 10.2%.

Bajo el supuesto de que los márgenes cayeran en busca de su media de cinco años en 8.4%, entonces los beneficios quedarían en $85 lejos de las optimistas estimaciones de $103 y supondría un inmediato ajuste del P/E hacia 16x, mercado cotizando con múltiplos en su media.

No obstante, si los márgenes caen hasta la media histórica de 6.1%, entonces las cosas se afearían solas, los beneficios quedarían en $62 y el P/E superando las 20x, mercado caro según PER.