La salida a bolsa de Twitter ha vuelto a poner en el punto de mira a las empresas tecnológicas como Google, Facebook, Amazon o Yahoo. Con un precio de salida de 26$ en su estreno en Bolsa, en la apertura de la sesión las acciones de Twitter ya cotizaban un 80% por encima del precio de salida. La pregunta que todo el mundo se plantea es ¿existe otra vez una burbuja .com como la del 2000?

Realidad o Ficción ¿Qué hay detrás de Twitter?

Al igual que Facebook, Twitter ha tenido una salida a Bolsa de lo más esperada. Twitter comenzó su andadura en 2006, como un servicio de microblogging en la que los usuarios intercambiaban mensajes de un máximo de 140 caracteres.

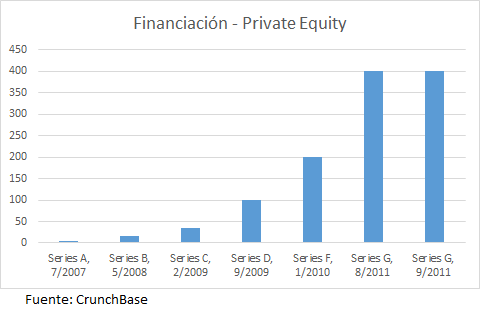

En la actualidad, y según datos de Techcrunch sobre Twitter, existen más de 200 millones de usuarios activos, y se generan más de 1.000 millones de Tweets cada 2 días. Con estos datos algunos expertos en la industria afirman que Twitter "mide el pulso del planeta", y esto ha sido suficiente para conseguir que Twitter haya conseguido atraer la atención de los inversores: más de 1.100 millones de dólares en Private Equity y 18.200 millones en su salida a Bolsa.

A pesar de que Twitter ha conseguido la confianza de los inversores privados para acceder a distintas rondas de financiación y la aprobación de la SEC para salir a Bolsa, hay otros factores que siembran dudas sobre la compañía, como por ejemplo haberse acogido al acta que permite que las "compañías de crecimiento emergente" con menos de 1.000 millones de ingresos, puedan mantener la confidencialidad de los documentos enviados a la SEC, lo que hace que la Oferta Pública de Venta sea puramente especulativa, ya que nadie, salvo sus empleados y los bancos que han preparado la IPO conocen los datos reales que hay detrás de Twitter.

¿Estamos ante una salida a Bolsa de una empresa fiable, o es una jugada de unos pocos inversores para ganar dinero rápido?

Para tratar de responder a esta pregunta, voy a analizar el modelo de negocio de Twitter y las métricas empleadas por los inversores de Capital Riesgo que hay detrás de la empresa, así como los riesgos inherentes a invertir en Twitter.

Analizando el modelo de negocio de Twitter

Aunque no se conocen datos públicos sobre el balance y la cuenta de explotación de Twitter, existen otras manera de evaluar si es una inversión adecuada o no dependiendo del perfil de rentabilidad riesgo de cada inversor.

Para valorar como inversión una empresa de la que apenas se dispone de información, recurriré a los criterios empleados por inversores ángeles y capital privado para valorar Startups (empresas en fase temprana de desarrollo) en el sector tecnológico, ámbito que conozco bien dada mi experiencia colaborando con fondos capital-semilla y Startups del sector.

Criterios de inversión en Startups del sector tecnológico

Startups es el nombre con el que se conocen a las empresas en fases tempranas de desarrollo. En la última década, este término va además muy ligado al sector tecnológico, ya que el Silicon Valley uno de los lugares del mundo donde mayor número de Startups son creadas y financiadas año tras año.

Hace diez años, cuando estalló la primera burbuja ".com" fueron muchos los inversores que atraídos por Internet, hicieron inversiones millonarias que perdieron todo su valor al poco tiempo. Mucho ha cambiado desde entonces y ahora, los inversores profesionalizados del sector tecnológico cuentan con la experiencia aprendida y con una serie de herramientas que les permiten evaluar el potencial de una empresa en fases tempranas: "Lean Startup", "modelo de negocio escalable", "early adopters", "crecimiento viral", "incubadora de Startups" son términos empleados para valorar estas empresas en diferentes aspectos.

Me centraré en dos de estos aspectos para evaluar Twitter como lo haría uno de estos inversores:

Buscando el modelo de negocio escalable

El modelo de negocio escalable se ha convertido en un requerimiento fundamental para los inversores del sector tecnológico, y debería serlo para tí si estás pensando invertir en este sector. Quizás te preguntes que es un modelo de negocio escalable, para ello utilizaré la definición que Javier Megias utiliza en su blog, y que lo define a la perfección:

Se trata de modelos que son capaces de generar ingresos de forma mucho más rápida de lo que crece su estructura de costes, es decir ambos factores están desacoplados. [...] Lo habitual es que los costes de estructura y producción crezcan de forma lineal mientras que el margen de contribución crezca de forma exponencial. - Javier Megías

Es decir, es un modelo de negocio que permite aumentar el margen de rentabilidad cuanto mayor sea el mercado. Es importante entender bien este concepto, ya que si pensamos por ejemplo en empresas tradicionales como las del sector textil, telecomunicaciones o de consumo, normalmente tienen un margen de beneficio estable, cuyo crecimiento es escaso, por muy grande que sea el mercado. Así empresas como McDonalds, Telefónica, Día, tienen un margen de beneficio muy correlacionado con su estructura de ingresos y costes, por lo que el beneficio sólo aumenta si lo hace la cuota de mercado, o si se logran reducir los costes de producción al máximo.

La magia de Internet es que el margen de beneficio se independiza (o tiene una correlación muy baja) con la estructura de costes (excepto en empresas de comercio electrónico), puesto que una vez establecida la infraestructura tecnológica, el coste de adquisición de cada cliente se abarata cuanto mayor sea el número de clientes que se atienden.

¿Es Twitter un modelo de negocio escalable?

Pensemos en Twitter para comprender el concepto. Una vez Twitter ha construido su infraestructura tecnológica, el coste de atender a cada usuario de la plataforma, es marginal, puesto que el mayor coste fijo es la infraestructura tecnológica (servidores donde se alojan las bases de datos y que atienden las peticiones de los usuarios) que gracias a la Ley de Moore es cada vez más barata.

A partir de ahí el resto de costes son variables (I+D, desarrollo de negocio...) y desde su cuartel general en San Francisco, Twitter puede gestionar con la misma facilidad una plataforma que atienda a 200 millones de personas a 2.000 y con un coste fijo muy similar. En este sentido, Twitter parece cumplir por tanto la premisa de que su modelo sea escalable: es decir, que el coste crezca de manera lineal, mientras que su base de usuarios crece de manera exponencial, y por tanto sus ingresos.

El gran interrogante es ¿son los ingresos por usuario lo suficientemente grandes como para dar beneficios de manera recurrente y creciente en el tiempo?

Analizando el modelo de negocio de Twitter

Para responder a esta pregunta, y dado que no existen datos públicos auditados como tal, voy a analizar brevemente el modelo de negocio de Twitter utilizando el lienzo de modelo de negocio, al igual que hice en mi artículo sobre Facebook. Esta herramienta nos permite comprender los aspectos fundamentales de un negocio de un solo vistazo:

Fuente: bmimatters.com

El negocio de Twitter es bastante simple y consta de 3 segmentos:

- Usuarios: la propuesta de valor de Twitter consisten en ofrecer a su masa crítica de usuarios (segmento de color naranja), servicios de microblogging y la posibilidad de mantenerse actualizado de lo que sucede en el mundo al instante a través de diversos canales como su app para smartphones, su página web, y las APIs que permiten integrar Twitter en otras webs. Twitter no genera ingresos de manera directa con sus usuarios.

- Empresas: Aprovechando la masa crítica de usuarios existentes, y la información que posee de los mismos, Twitter ofrece servicios de publicidad a empresas (cuadros de color verde), que pueden mostrar su publicidad a aquellos usuarios con mayor probabilidad de comprar productos de esas empresas (Targeted Marketing). Estos servicios de Marketing incluyen: tweets promocionados (el anunciante paga por mostrar el tweet a un segmento de usuarios definido), cuentas promocionadas (el anunciante paga por adquirir seguidores) y tendencias promocionadas (el anunciante paga por tener más visibilidad como "trending topic"). Twitter obtiene ingresos de este segmento de clientes.

- Desarrolladores: Twitter permite además a desarrolladores la posibilidad de conectarse a Twitter para generar herramientas relacionadas con analítica web, u otras apps que ayuden a hacer crecer la masa crítica de usuarios que utilizan Twitter. Esto aumenta los ingresos de Twitter de manera indirecta.

Por tanto, al igual que otras redes sociales como Facebook y Linkedin, el modelo de negocio de Twitter es un modelo de negocio bilateral, que se basa captar por un lado a usuarios que generen actividad y compartan información para su plataforma, y captar anunciantes por el otro, aprovechando su plataforma y la información generada por sus usuarios para vender servicios de publicidad. Es decir que Twitter actúa como intermediario, como si de una plataforma de publicidad se tratase. Por tanto, Twitter será rentable en la medida en la que lo sea para sus anunciantes.

Volviendo a la premisa de los modelos de negocio escalables, Twitter necesita que el valor de cada usuario a lo largo de su vida (Life Time Value en Inglés) sea mayor que su coste de adquisición. Tan sencillo como eso. Facebook por ejemplo, en el Q3 de 2013, ingresa 2.17$ por cada usuario, con un coste anual de 1$ por usuario. Estos mismos datos se desconocen para Twitter debido a que la información de la IPO no es pública todavía.

Riesgos inherentes a la actividad de Twitter

Son muchos los riesgos de este modelo de negocio, y del entorno en el que Twitter compite:

- Alta inversión en I+D: Twitter ha adquiriado Startups por valor de 640 millones de dólares. Estas Startups están relacionadas con publicidad digital, analítica web, desarrollo de apps etc. Twitter compite con Facebook y Google en el sector de la publicidad, lo que genera una presión a la baja de los ingresos obtenidos por anunciantes, que buscarán la plataforma más eficiente para mostrar su publicidad a los usuarios.

- Negocio cíclico: los ingresos de Twitter dependen del presupuesto que los anunciantes asignen a la publicidad. Si bien la publicidad en Internet ha aumentado espectacularmente en los últimos años, los pagos que los anunciantes hacen (CPM, CPC, CPF...) disminuyen constantemente.

- Limitaciones en el modelo de negocio: si bien los usuarios de Twitter generan gran actividad en la plataforma, muchas veces esta información no es de calidad (Twitter obtiene sus datos a partir de los tweets de sus usuarios), y la propia rapidez de la plataforma puede matar la visibilidad de los anunciantes. Twitter además no tiene un modelo de negocio diversificado como Google o Facebook (aunque podría copiar ciertas partes de este último).

¿Existe una nueva burbuja .com?

El negocio de las redes sociales está de moda, y desde hace años promete ser "El Dorado" de muchos inversores, empresas como Facebook y Linkedin acumulan revaloraciones del 80% en 2013, sin embargo los números no terminan de cuadrar.

La escalabilidad del modelo de negocio que hace que el margen de rentabilidad crezca a mayor número de usuarios, queda limitada por las grandes inversiones en I+D, compras de Startups y otras inversiones que estas empresas tienen que llevar a cabo para ser competitivas y no quedarse atrás.

Los inversores, al igual que en el caso de empresas como Amazon, parece que están premiando más el crecimiento porcentual de ingresos de doble dígito que obtienen estas empresas en un entorno de crisis, que el modelo de negocio de cada empresa en particular, lo que puede estar dando lugar a una nueva burbuja tecnológica si atendemos a los ratios PEG (ratio PE dividido por el factor de crecimiento de los ingresos):

- En el caso de Facebook el ratio PEG es de 2.68.

- En el caso de Linkedin es 2.55.

Lo que implica una tasa de crecimiento de ingresos casi 3 veces superiores a las actuales en los próximos años para que dicha valoración esté razonada basándose en un análisis fundamental, tasas típicas de una Startup más que de una empresa cotizada (Google o Amazon, con modelos de negocio mucho más diversificados crecen a unas tasas de en torno al 30% anual).

¿Y tú qué opinas, crees que existe burbuja .com?

- ¿Qué potencial tiene GOOGLE para la próxima década?")