Por su importancia, escribo aquí una detallada extensión de artículo de las Tendencias escrito en mi Blog.

Allí os hable de una de las pruebas matemáticas mas importantes sobre la inexistencia de las tendencias. Se trata de la posibilidad de generar series de precios ALEATORIAS, que básicamente tienen el mismo aspecto que las series REALES. Lo cual es una prueba necesaria de la inexistencia de las tendencias, aunque siendo rigurosos también hay que decir que no constituye una prueba suficiente.

El programa ejecutable os lo podéis descargar aquí. El programa se autoejecuta, y cada vez que pulséis una tecla generará una nueva gráfica aleatoria. Para pararlo pulsáis [Ctrl]+[Pausa-Break], o lo cerráis desde el propio sistema operativo Windows.

Lo desarrollé hace unos 10 años cuando empecé a estudiar teóricamente la Bolsa (que es la razón por la que empecé a interesarme por ella, razón puramente intelectual, no crematística). En este programa veréis todas las series históricas ALEATORIAS que queráis, que es lo importante. Como previamente estudié muchas series históricas reales con este programa, también veréis otros elementos (tendencias, canales, soportes - resistencias), que son una especie de "residuo" de mis estudios iniciales, cuando empecé a investigar, de forma matemática, los principales tópicos del Análisis Técnico. Pero habida cuenta de la absoluta inutilidad del AT, evidentemente estos elementos no tienen el más mínimo interés; lo interesante es ver simplemente el realismo de las curvas que se dibujan, difícilmente distinguibles de los históricos de cierres reales.

La esencia del programa es muy sencilla: genera aleatoriamente una volatilidad diaria del PORCENTAJE DE FLUCTUACIÓN en el entorno del 1,5 %, que es lo que en promedio sucede con las empresas del Mercado. Después, de una forma también totalmente aleatoria, el programa hace que esta fluctuación pueda ser positiva o negativa en cada sesión. Es decir, que en cada jornada, la fluctuación aleatoria (en tanto por ciento) previamente fijada, puede ser positiva o negativa con una PROBABILIDAD del 50%.

Espero que el programa sea de vuestro interés, y os haga reflexionar, sobre todo a los recalcitrantes defensores del Análisis Técnico.

________________________________________________________________________________________

OBSERVACIÓN:

Si tenéis problemas de descarga o ejecución del programa anterior, podéis calcular los gráficos ALEATORIOS, mediante una sencilla hoja de cálculo. La fórmula (recurrente) que podéis utilizar es la siguiente:

F(x) = F(x-1)*(1+0,05*(ALEATORIO()-0,5))

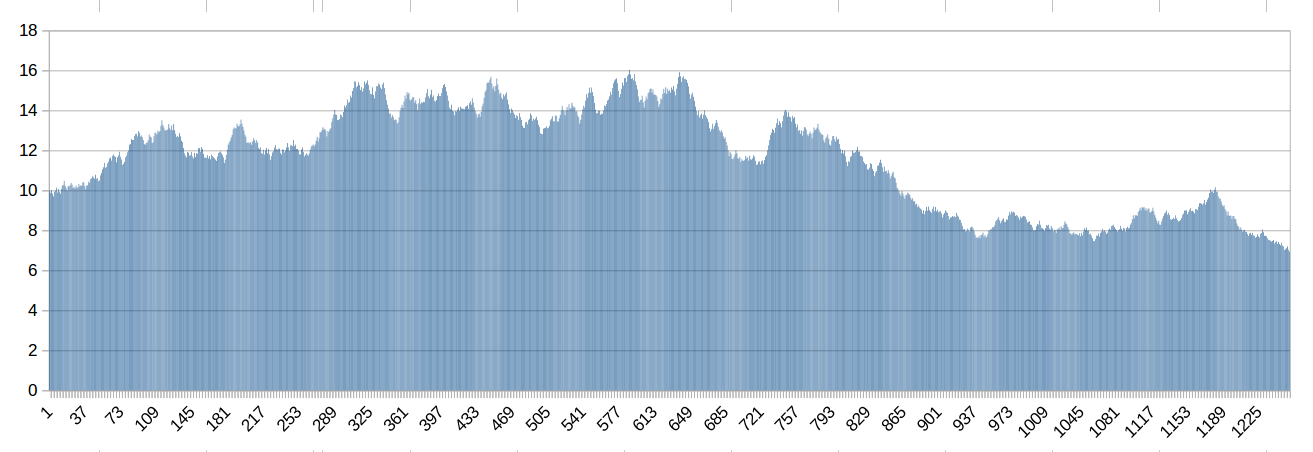

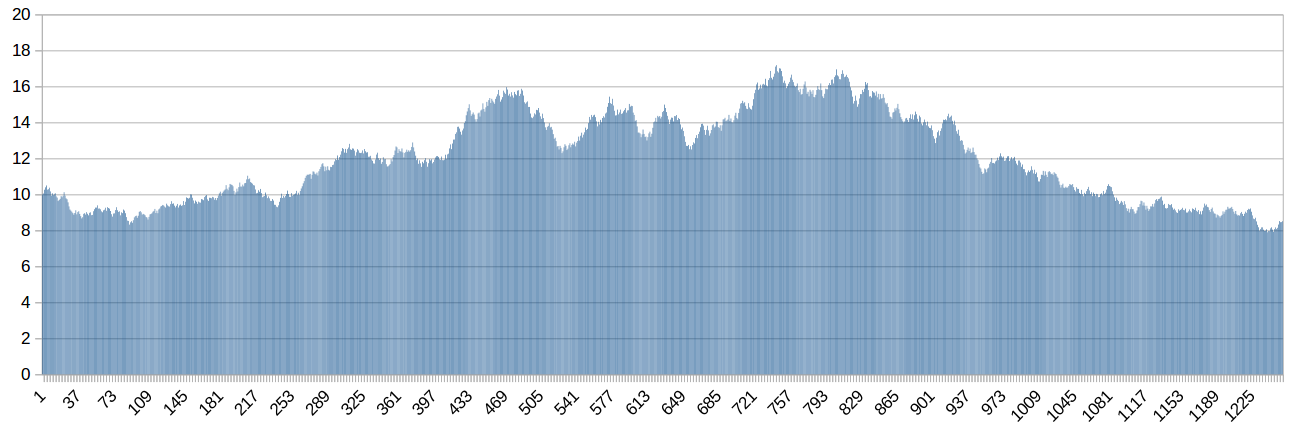

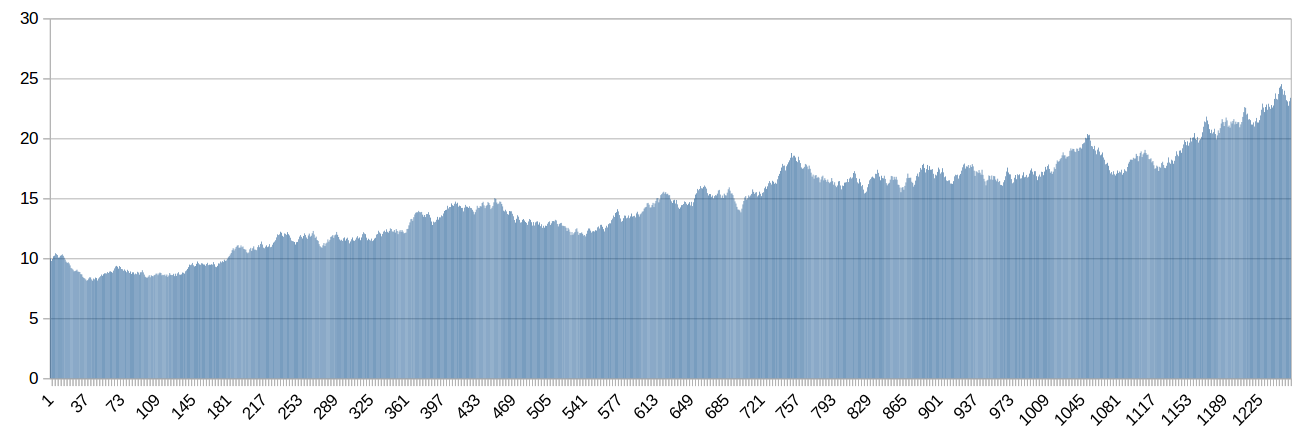

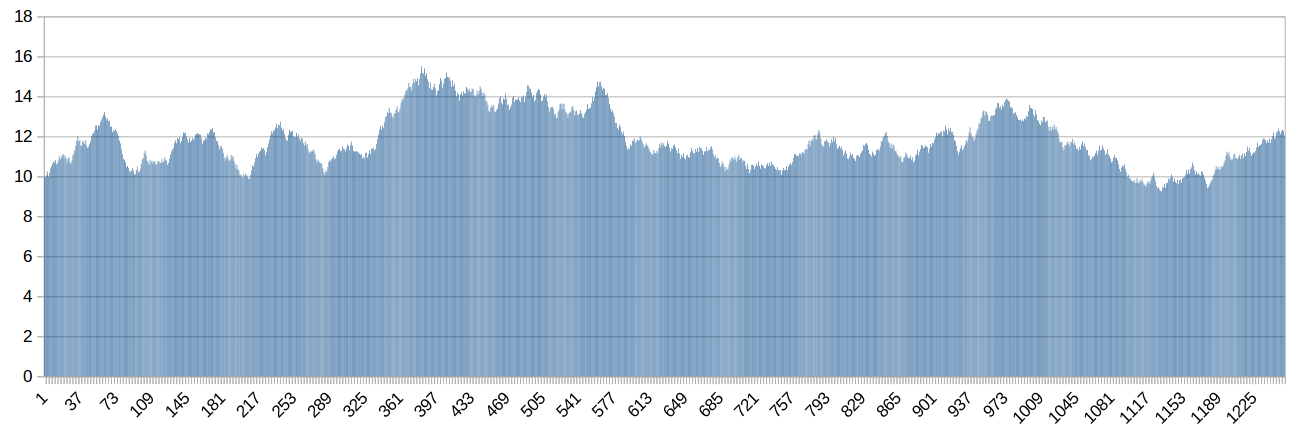

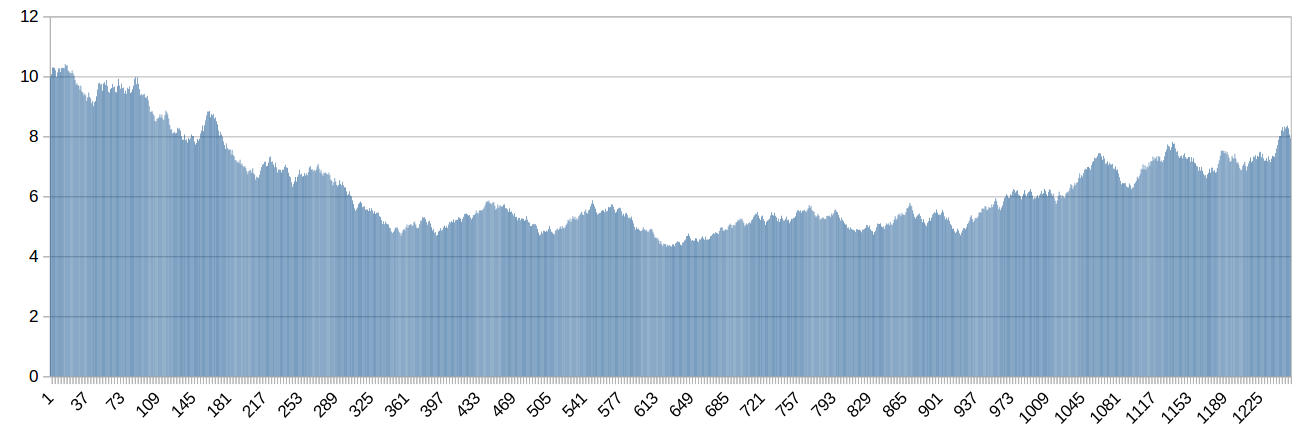

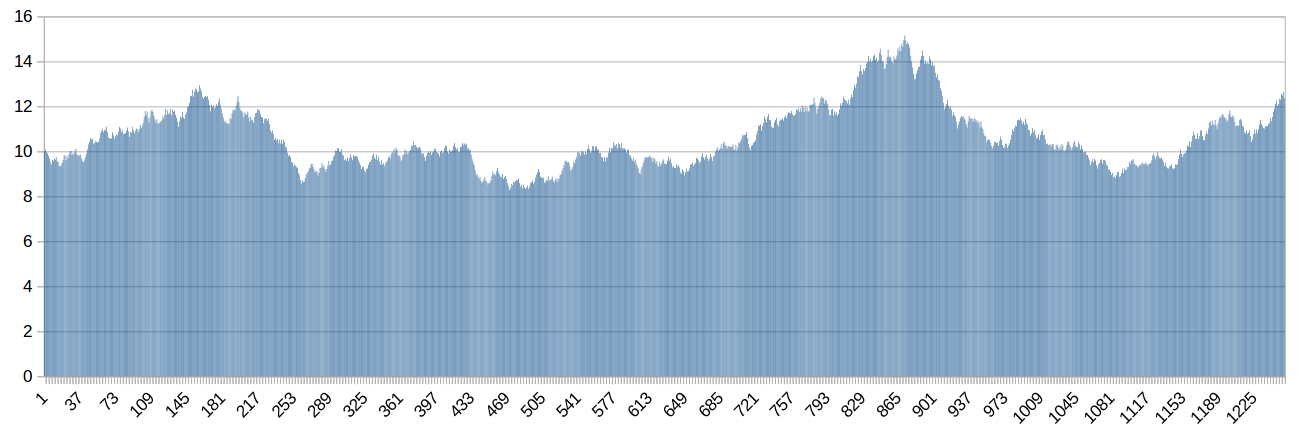

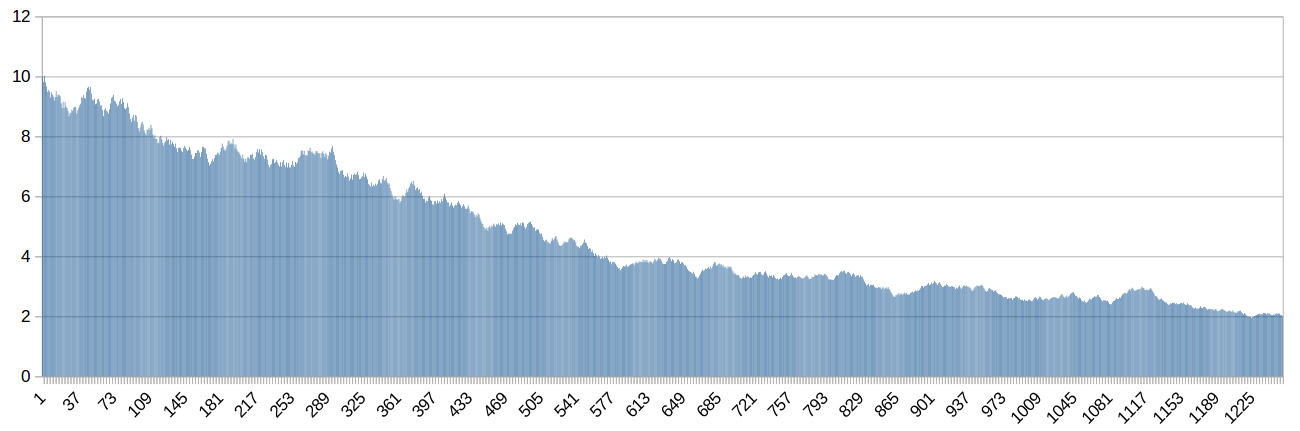

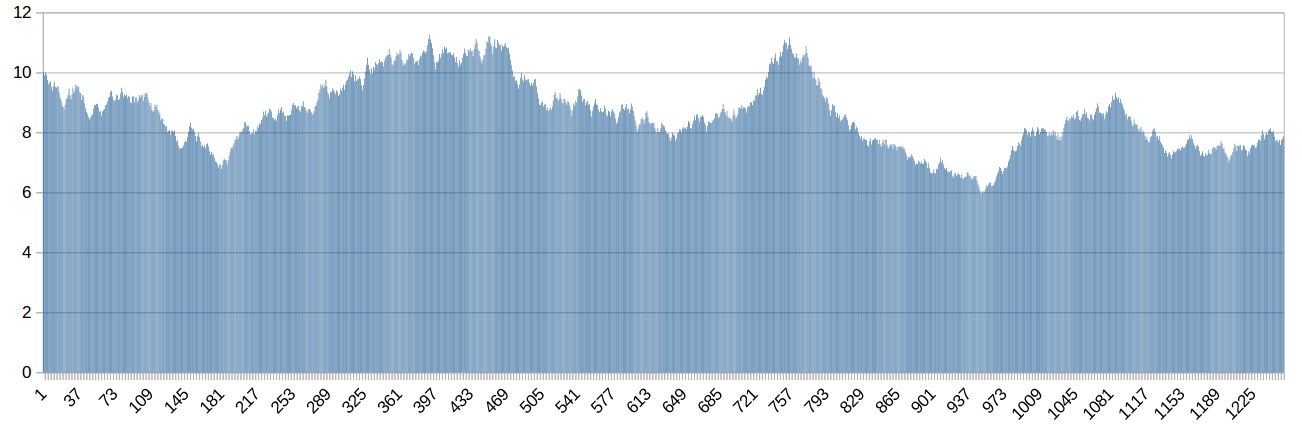

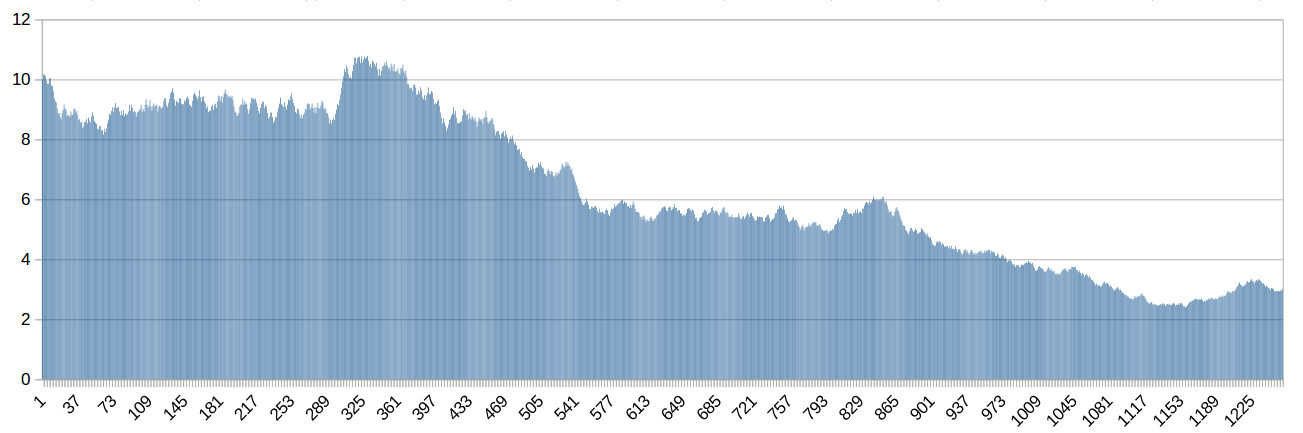

Aquí tenéis algunos de esos gráficos, generados aleatoriamente para un periodo de 5 años (1250 sesiones). Como podéis observar, aparecen todo tipo de "tendencias", incluidas agunas de muy largo plazo,... ¿¿¿ no os parece ???