¿Qué es el Alfa?

Hablar de alfa es, básicamente, hablar de la importancia que un gestor ha tenido en la evolución de los resultados de un fondo. El alfa mide la parte de rentabilidad (positiva o negativa) que se debe única y exclusivamente a la labor del gestor, y no a la evolución del mercado.

¿Cómo se calcula el alfa?

El Alfa (α) es un dato estadístico que representa la medida en la que el fondo se ha comportado mejor o peor que su índice de referencia, modulado por la beta (β), o exposición al mercado, del fondo.

F = Media aritmética de los excesos de rentabilidad del fondo.

I = Media aritmética de los excesos de rentabilidad del mercado.

Aunque el alfa se suele analizar de una manera independiente, creemos que es importante hablar de este dato relacionándolo con la beta.

Así, mientras el alfa representa el exceso de rentabilidad ajustada al riesgo generado por el gestor, la beta mide cómo ha variado la rentabilidad del fondo si lo comparamos con la evolución del índice de referencia.

O lo que es lo mismo, la beta nos dice la exposición al mercado que está asumiendo el gestor y el alfa mide lo bueno (o lo malo) que ha sido ese gestor en la selección de los valores que ha incluido en su cartera. Por ejemplo, si estamos en un periodo alcista y el gestor quiere aprovecharlo al máximo, puede decidir aumentar su exposición al mercado, por ejemplo, mediante el apalancamiento, consiguiendo así una beta por encima de la de otros fondos y posiblemente una rentabilidad superior a la del mercado. Un ejemplo lo constituye el Santander Aggressive Spain, que invierte en renta variable española, estando su exposición a la misma entre el 100% y el 180% de su patrimonio. Por eso, no es de extrañar que en periodos alcistas del mercado, este fondo consiga batir a otros fondos de su categoría.

Por el contrario, un gestor que hubiera mantenido una exposición a mercado neutral respecto a los demás fondos de su categoría podría conseguir unos resultados superiores a la media en función del acierto en la selección de los títulos que componen su cartera.

Un error común a la hora de definir el alfa es señalar que "se genera alfa si el fondo consigue batir al índice de referencia". Esta afirmación no es del todo correcta.

El cálculo del alfa de un fondo depende en gran medida del índice de referencia utilizado, pero no necesariamente significa que lo tenga que superar. Es factible obtener un alfa positivo y no batir al índice de referencia. La explicación es muy sencilla: el alfa en realidad mide cómo se ha comportado realmente el fondo con respecto a lo que estábamos esperando de él, teniendo en cuenta su beta, es decir, su exposición al mercado o el riesgo sistemático tomado. Si un fondo tiene un alfa positivo, significa que lo ha hecho "mejor de lo esperado"; si tiene un alfa negativo, indica que lo ha hecho "peor de lo esperado".

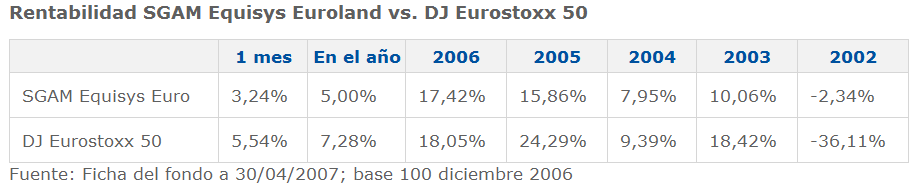

Un buen ejemplo lo constituye el SGAM AI Equisys Euroland, cuyo índice de referencia es el DJ Eurostoxx 50. La particularidad de este fondo es que no tiene que estar necesariamente expuesto al 100% a renta variable; en momentos en los que el panorama económico no esté claro, el gestor del fondo puede optar por cubrir parte de su cartera, de modo que su exposición al mercado sería inferior. Así, conseguimos una inversión más conservadora, pero como es lógico, en determinados supuestos el fondo no logrará batir al índice referencia, por su menor exposición al mercado.

Así, los resultados de este fondo podrían valorarse desde dos perspectivas:

- Si comparamos sin más el comportamiento del fondo frente al de su índice, podríamos quedar desilusionados al ver que en bastantes periodos, las rentabilidades del SGAM Equisys Euroland quedan por debajo de las del DJ Eurostoxx 50. Esta comparación no sería justa, ya que como hemos comentado, no siempre el fondo ha estado invertido en renta variable al 100%:

Rentabilidad SGAM Equisys Euroland vs. DJ Eurostoxx 50

- ¿Cuál sería la manera correcta de medir la calidad de este fondo? Si eliminamos el efecto del mercado, podemos analizar cuál es el alfa que ha generado el fondo en relación a su índice. Aquí, los resultados cambian sustancialmente:

Fuente: Bloomberg; base 100 noviembre 2001

¿Por qué es importante el alfa?

El alfa nos puede servir para juzgar si un gestor está aportando valor añadido a un fondo o no. No obstante, primero tendremos que ser conscientes del tipo de inversión que estamos buscando; si lo que buscamos es un fondo de gestión pasiva, que replique el comportamiento de un índice, el alfa será un dato irrelevante para nosotros. Pero si nuestra intención es buscar "algo más" en la gestión del fondo, si lo que queremos es primar las buenas ideas de un gestor, ahí sí será importante que hagamos un análisis del alfa, para conocer cuántos "puntos" de rentabilidad ha obtenido el gestor por encima del mercado. Una comisión de gestión alta debería ir ligada a un alfa elevado.

El concepto de alfa descansa en la idea de que la rentabilidad obtenida en un fondo puede desglosarse entre la rentabilidad que proviene de la revalorización del mercado y la rentabilidad directamente atribuible al gestor. Es también importante vigilar que el alfa sea consistente a lo largo del tiempo, para descartar que el alfa generado en un periodo de tiempo concreto sea únicamente producto de un golpe de suerte del gestor.