Cuando se decide dar salida a los ahorros acumulados la primera opción siempre es la misma: el ladrillo. Es habitual ver familias que compran plazas de garaje o, si tienen un patrimonio más elevado, adquieren una vivienda para alquilarla. ¿Es lo mejor?

Estas son algunas de las razones que llevan a tomar esta decisión:

- La vivienda se considera una inversión segura a largo plazo ya que damos por supuesto que a 20 o 30 años vista ese inmueble valdrá mucho más. Esperamos plusvalía vía diferencia entre precio de compra y venta.

- Da beneficios por el camino vía alquiler, por lo que podemos “esperar” una rentabilidad anual constante en forma de renta.

- Pese a que saliera mal, podría ser útil para la familia a largo plazo. Tener una plaza de garaje extra para los hijos u otra vivienda, por lo que pueda pasar, puede transmitir seguridad.

- Son inversiones que el público en general cree conocer y se ve capacitado para detectar un buen piso a precio razonable.

Para comparar ambas opciones tenemos dos puntos de vista diferentes, por la rentabilidad y por el riesgo soportado:

Rentabilidad:

Antes de entrar en datos quiero hacer mención a un punto crítico que puede ser un jarro de agua fría para muchos inversores de ladrillo: el tiempo trascurrido. Estas grandes plusvalías en vivienda, como por ejemplo venderlo por el doble de lo que te costo en su día, se explican por los plazos temporales tan largos. Decir que has doblado el precio de una vivienda puede sonar espectacular, pero si han trascurrido 30 años equivale a una rentabilidad anual del 3.3% (sin tener en cuenta alquileres ni gastos).

Por otro lado, se tiende a menospreciar los gastos soportados durante ese periodo, sobrevalorando el beneficio de la operación. Cuando se calcula lo que se gana con una inversión inmobiliaria, es frecuente que los cálculos sean simplemente sumar lo que se cobra al año por el alquiler, por el número de años transcurridos, más la diferencia vía precio de compra y venta. Los inmuebles tiene gran cantidad de gastos de mantenimiento, como comunidad, seguros, etc, junto con muchos gastos cíclicos, como cambiar electrodomésticos, renovar el mobiliario o reformas en el piso que no lleven directamente al incremento del valor del inmueble. Tras 30 años, estos costes han mermado en gran medida los ingresos vía alquiler, así que hay que prestar especial atención a esto para no engañarnos a nosotros mismos.

Gráfica comparativa; vivienda, Ibex 35, inflación y bonos:

Datos de la gráfica:

Debo destacar que no incluye la rentabilidad vía alquiler y que tras investigar sobre el tema me parece imposible sacar un rendimiento medio por alquiler. Incluye muchos factores, como el precio pagado en su adquisicion (que no precio a valor actual), gastos de mantenimiento del inmueble, periodos sin alquiler,diferencias entre pisos en zonas premium y normales, por ciudades… no se puede sacar una rentabilidad media como sí se puede hacer con los dividendos de las acciones (aunque tambien pueden variar bastante).

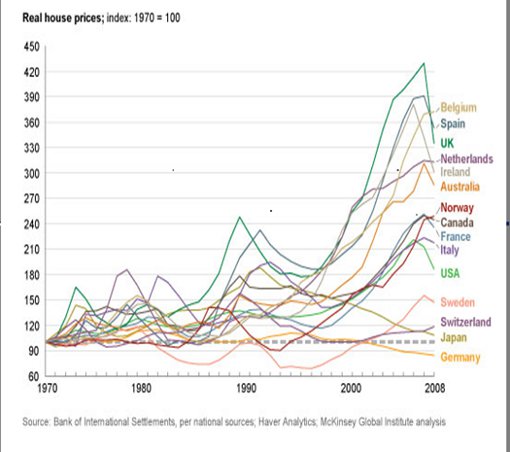

De hecho si observamos la evolución del precio de la vivienda en el mundo (gráfico siguiente) podemos ver como España tuvo el segundo mayor ciclo alcista de todos, así que podemos esperar que esto no sea algo constante y que la evolución del mercado inmobiliario español tenga un comportamiento peor en los próximos 30 años, tendiendo más a la media del mercado inmobiliario mundial (alcista, pero no tanto). Quiero mencionar que son datos pre-crisis.

Como conclusión, el comportamiento de una inversión inmobiliaria hubiera sido ligeramente inferior a la renta variable, a la cual solo hubiera igualado o superado mediante una buena relación entre renta por alquiler y los costes de mantenimiento soportados. Esto es en cuanto al pasado, pero si proyectamos al futuro podemos esperar que la RV tienda a la media, mientras que en el mercado inmobiliario parece muy probable que el comportamiento sea inferior al de los últimos 30 años. Que cada uno que saque sus propias conclusiones sobre cual es más rentable, hay muchos “depende” por el camino. Para mí, será la renta variable.

Riesgo:

Bajo mi punto de vista el riesgo soportado por una inversión inmobiliaria es el punto clave para decantarnos entre bolsa o ladrillo, siendo de menor importancia la discusión sobre cual es más rentable de las dos. Seré muy claro, para mí la inversión inmobiliaria es una opción extremadamente arriesgada para una familia media. Rompo con la idea preconcebida de que el ladrillo es una inversión segura a largo plazo o algo así como un activo refugio para los ahorradores. Los motivos son los siguientes:

-La concentración de capital necesario a causa del precio de entrada es extremadamente alto para el inversor inmobiliario medio. Una familia que decida invertir en inmuebles probablemente está poniendo absolutamente todo su dinero disponible para invertir en un único activo, y eso es una bomba de relojería. El riesgo intrínseco de la inversión es excesivamente alto y, por regla general, no existe la posibilidad de diversificar. Solo por este motivo ya estoy totalmente en contra de la inversión inmobiliaria directa, ya que si nos equivocamos perderemos todo, mientras que con los activos financieros sí que tenemos la posibilidad de diversificar y protegernos de este tipo de riesgo.

-En el escenario pesimista, los inmuebles valen virtualmente 0€. Si nos encontramos en la situación de no poder alquilar y/o vender el inmueble tendremos un activo sin liquidez. Será un activo que no solo no aportará rentabilidad, sino que no podremos vender, siendo una situación muy complicada teniendo en cuenta que, probablemente, esa inversión supondrá casi la totalidad de nuestra cartera. Insisto, si no se puede vender ni alquilar a medio/largo plazo equivale a, como mínimo, perder todo lo invertido.

-Se puede convertir en un pozo sin fondo de gasto. En las acciones, si pones 100€ puedes perder 100€, pero no más. En los inmuebles no funciona así. Si sale mal, no solo no cobraras alquiler, sino que tendrás que continuar pagando todos los gastos, por lo que cada mes tendrás que poner más dinero encima de la mesa obligatoriamente. Recordemos que es una inversión ilíquida y quieras o no, tendrás que asumir esos gastos.

-La iliquidez nos llevará a grandes costes de oportunidad. En acciones si nos equivocamos podemos cerrar posición, asumir las pérdidas y buscar otro producto que nos aporte rentabilidad rápidamente. En los inmuebles si nos equivocamos muy probablemente tendremos que comernos el error durante un periodo muy largo de tiempo, o asumir grandes pérdidas a corto bajando mucho el precio de venta (suponiendo que así podamos venderlo). Esto nos llevará a tener una gran cantidad de dinero inmovilizado durante años, cosa que por el efecto de la inflación y por los costes de oportunidad de no realizar otro tipo de inversión, puede ser muy frustrante para los inversores.

-Máximo riesgo país/ciudad. Si compramos un inmueble, lo más probable es que sea en nuestra ciudad de residencia o como máximo en alguna otra ciudad de España (algo menos frecuente). Asumiremos totalmente el riesgo de la evolución del mercado inmobiliario Español, y más concretamente de la ciudad de residencia, por lo que no existe la posibilidad de invertir en mercados extranjeros que pensemos que tengan mejor comportamiento. Si queremos invertir en inmuebles estaremos atados al mercado local, lo cual es otra fuente de riesgo no eliminable, cosa que sí podemos hacer con los productos financieros. Dicho de otra forma, si queremos invertir en inmuebles directamente y hay un ciclo bajista en España de 30 años, no tendremos otra que sufrirlo.

En la práctica, todos los problemas residen en el precio de entrada y la relación con el capital disponible para la inversión. La concentración del riesgo en un único activo y la iliquidez son los problemas que a mi juicio causan que la relación rentabilidad-riesgo no compense en la mayoría de las circunstancias. En cambio, para familias con patrimonios más elevados la inversión en inmuebles es una buena alternativa dado que se eliminan los problemas típicos de este tipo de inversión.

Por otro lado, me gusta la inversión inmobiliaria vía fondos de inversión, ya que eliminamos la totalidad de puntos negativos de la misma, y nuestra cartera se verá beneficiada de una inversión descorrelacionada con el resto de activos, reduciendo el riesgo global de la misma.

También tenemos que tener en cuenta la comodidad de un producto u otro. Comprar y gestionar un piso requiere una gran cantidad de tiempo y dolores de cabeza si no encontramos rápidamente un inquilino fiable, y esto es algo que se tiende a menospreciar. Si bien es cierto que los sustos que nos pueda dar una cartera de acciones es mayor a corto plazo, si tenemos perspectiva a largo, las acciones son más sencillas de gestionar y no nos pedirán que les bajemos el alquiler.

Como resumen, teniendo en cuenta la gran cantidad de gastos que conlleva la inversión en ladrillo, junto con los niveles de riesgo intrínseco de la misma por los elevados precios de entrada (que impedirán diversificar en muchos casos) y la iliquidez del activo, me llevan a no recomendar este tipo de inversión para patrimonios no muy elevados de forma directa. En cambio, el inversor podría beneficiarse de lo positivo de los inmuebles accediendo vía fondos de inversión inmobiliarios. Sé que para muchos no es comparable invertir en vivienda a través de fondos con comprar un piso en tu ciudad y conocer a tu inquilino, pero la reducción del riesgo merecerá la pena.

Insisto, pese a que supongamos que el mercado inmobiliario tendrá un comportamiento superior a la renta variable en términos de rentabilidad a largo plazo, los niveles de riesgo de la compra directa para la mayoría de los casos no compensarían ese supuesto plus de rentabilidad, dado que los escenarios negativos serán demoledores para la situación económica de la familia compradora.