Tyson Foods (actualización), o el peligro del "ya está descontado en el precio".

En mi post del pasado 28 de julio comentaba la amenaza que suponía para Tyson Foods (TSN US en Bloomberg) la fuerte subida del maíz y la soja debido a la histórica sequía que se estaba produciendo en EE.UU., ya que la alimentación de los animales supone un 60% de los costes de producción.

A esto había que añadir un justísimo margen bruto (menos del 7%), un producto con poco valor añadido y un consenso que no había revisado estimaciones a pesar de que la subida de costes estaba más que anunciada. El equipo gestor seguía con un discurso de crecimiento que pensaba que no se sostenía.

Bueno, al final se demuestra que la frase "está ya descontado en el precio" es peligrosísima. Mi opinión: las malas noticias NUNCA están descontadas en la cotización. Ayer Tyson Foods finalmente hizo frente a la realidad y con los resultados de su tercer trimestre anunció que no cumpliría objetivos, con los ingresos anuales en torno a los 33.000MnUSD en lugar de los 34.000MnUSD que esperaba el consenso de analistas.

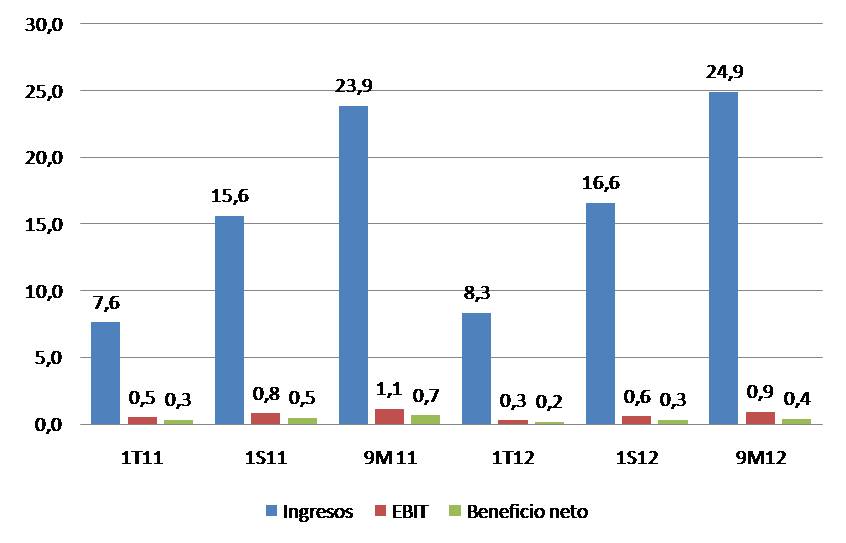

Gráfico 1. Resultados trimestrales 2011-2012 Tyson Foods (en miles de millones USD)

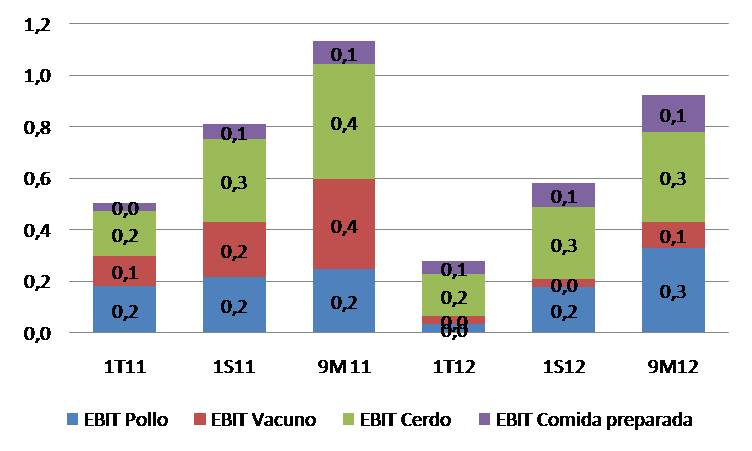

Más importante todavía será el impacto a nivel EBIT y beneficio neto en los resultados anuales. En los primeros nueve meses de su año fiscal las ventas de Tyson Foods crecieron un +4% hasta los 24.900MnUSD, pero su EBIT cayó un -18% hasta los 920MnUSD (y su beneficio neto un -40%). Los negocios más problemáticos fueron Vacuno y Cerdo con una caída de su beneficio operativo del -43,5% hasta los 450MnUSD. Las buenas noticias vinieron de la mano del flujo de caja que mejoró de 3MnUSD gracias a la buena gestión del capital circulante (el equipo gestor está teniendo mucho cuidado en llevar el inventario muy justito).

Gráfico 2. EBIT trimestral 2011-2012 divisiones Tyson Foods (en miles de millones USD)

Gráfico 3. Cotización Tyson Foods tras profit warning.