El próximo día 1 de diciembre comenzara a cotizar la aerolínea de bajo coste Vueling, es una OPV, que no esta llamando demasiado la atención, no hay anuncios en televisión, no hay mucha publicidad por Internet y no tiene apenas trascendencia en la prensa.

Sin embargo y como ya hice con Vocento, me he decido a ver los números y hacer un pequeño análisis por múltiplos.

Como habréis podido observar dado el titulo del post mi recomendación es no acudir y me explico, aunque la empresa a priori no parece cara, si que existen ciertos condicionantes que me impedirían acudir.

![]()

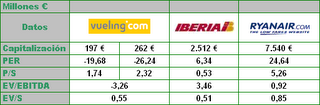

Como observáis en la imagen, la empresa no obtiene beneficios (solo tiene dos años de antigüedad) lo que hace que tanto el PER como el EV/EBITDA nos salgan negativos, con lo que la comparación con la competencia se hace más difícil. Sin embargo, si que podemos observar que Ryanair esta mucho mejor posicionada, con un multiplicador EV/EBITDA extrañamente bajo (me habré equivocado, os juro que lo he repasado varias veces), entonces, ¿porque invertir en una empresa sin beneficios cuando tenemos una similar con beneficios y cuña prima de riesgo es menor?

Sin embargo, no es solo la comparación con Ryanair, lo que me hace desestimar esta OPV, es el sector lo que no me gusta, desde hace un tiempo vengo descartando estos valores, por las perspectivas que le esperan a su sector:

- Precio del petróleo al alza.

- Aeropuertos que antes estaban infrautilizados, dejan de estarlo

- Masificación de Low Cost, lo que sin lugar a dudas llevara a una concentración (o a diversas quiebras)

- Regulaciones cada vez mayores.

Ya sé que más de uno me dirá que aun así iberia lleva una revalorización anual del 13 % sin embargo, también Metrovacesa lleva una rentabilidad brutal, pero ¿alguien piensa que vale 130 € :-)?

Sin embargo y como ya hice con Vocento, me he decido a ver los números y hacer un pequeño análisis por múltiplos.

Como habréis podido observar dado el titulo del post mi recomendación es no acudir y me explico, aunque la empresa a priori no parece cara, si que existen ciertos condicionantes que me impedirían acudir.

Como observáis en la imagen, la empresa no obtiene beneficios (solo tiene dos años de antigüedad) lo que hace que tanto el PER como el EV/EBITDA nos salgan negativos, con lo que la comparación con la competencia se hace más difícil. Sin embargo, si que podemos observar que Ryanair esta mucho mejor posicionada, con un multiplicador EV/EBITDA extrañamente bajo (me habré equivocado, os juro que lo he repasado varias veces), entonces, ¿porque invertir en una empresa sin beneficios cuando tenemos una similar con beneficios y cuña prima de riesgo es menor?

Sin embargo, no es solo la comparación con Ryanair, lo que me hace desestimar esta OPV, es el sector lo que no me gusta, desde hace un tiempo vengo descartando estos valores, por las perspectivas que le esperan a su sector:

- Precio del petróleo al alza.

- Aeropuertos que antes estaban infrautilizados, dejan de estarlo

- Masificación de Low Cost, lo que sin lugar a dudas llevara a una concentración (o a diversas quiebras)

- Regulaciones cada vez mayores.

Ya sé que más de uno me dirá que aun así iberia lleva una revalorización anual del 13 % sin embargo, también Metrovacesa lleva una rentabilidad brutal, pero ¿alguien piensa que vale 130 € :-)?

4