Vamos a ver la evolución de la cartera en el sexto mes del segundo año, periodo lo suficientemente amplio para convencer alguno de los escépticos sobre la utilidad del análisis fundamental.

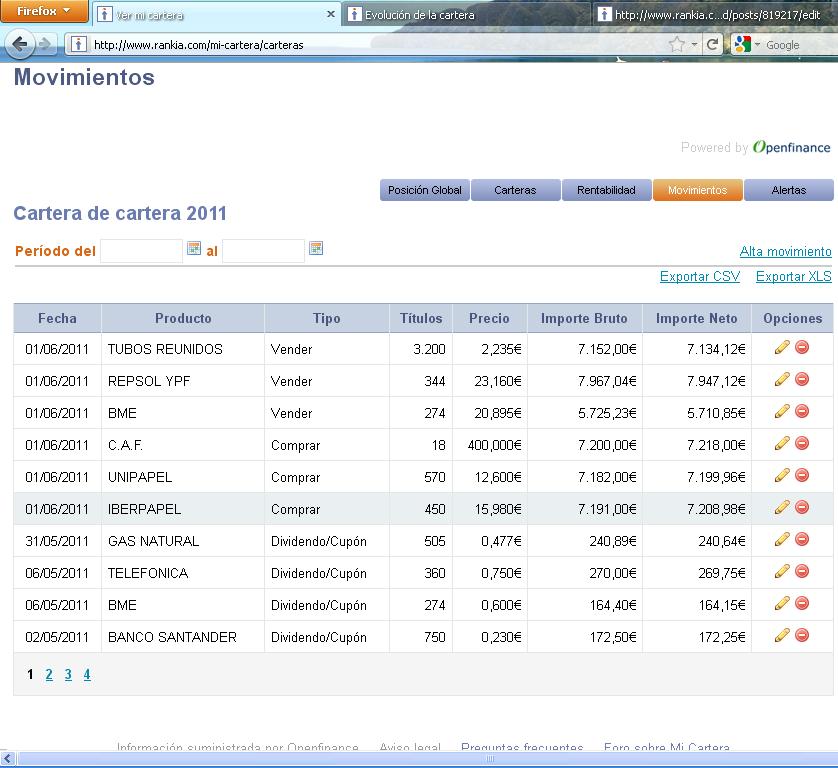

Empezamos por ver la composición actual de la cartera:

.JPG)

Para estudiar la rentabilidad, este mes lo tenemos mas difícil, ya que la aplicación de mi cartera en Rankia me esta dando bastantes problemas, así que vamos a tener que hacerlo sumando al beneficio de la cartera actual (1320,95€) los dividendos y las operaciones cerradas desde el mes pasado:

En este mes hemos recibido 240,64€ en dividendos que añadidos a los dividendos anteriores (1.871,59€) nos da un total de 2.112,23€ en dividendos. Respecto a las operaciones cerradas teníamos hasta el mes pasado 300€ de beneficio, lo que sumado a las 3 operaciones cerradas en este mes (3.032,05€) tenemos un beneficio en operaciones cerradas de 3.332,05.

Por lo tanto el resultado en estos 6 meses del año es de un beneficio de 6.765,23€, lo que supone una rentabilidad del 11,27%. El ibex en este periodo ha pasado del 9.890 al 9.946,2 lo que supone una rentabilidad del 0,57%, por lo que la diferencia de evolución es del 10,7%. Vamos a compararnos también con el ibex + dividendos. El ibex pagaba un 5,5% en dividendos a fecha de inicio de la cartera y como llevamos 6 meses vamos a restarlo a nuestra evolución. Por lo tanto, la evolución contra el ibex, incluidos dividendos, seria del 7,95% (el 10,70% - el 2,75%).

En el acumulado de estos 18 meses tenemos una rentabilidad del 8,26% (6.765,23€ de estos meses menos 1808,74€ de perdidas del año pasado). El ibex en el inicio estaba en el 11969, lo que supone una bajada del -16,90% por lo que batimos al ibex en un 25,16% y al ibex con dividendos en un 17,91%.

Aquí tenéis un gráfico de la evolución en este periodo, comparado con el ibex:

.JPG)

Estoy a vuestra disposición para cualquier duda que tengáis.

Un saludo.