Los mandatarios americanos no se muestran muy contentos con las autoridades europeas en lo que se refiere a las políticas de gestión y austeridad recientemente adoptadas, como recorte de gastos, aumento de impuestos, retirada de medidas de estimulo económico...

El Secretario del Tesoro imputa a las autoridades europeas concretamente de amenazar la recuperación y el crecimiento económico al retirar incentivos de demanda en un momento crítico. Incluso insinuó que si hubiera otra Gran Depresión sería culpa de Europa.

Por el contrario, desde Europa se piensa que si no hubiera habido subprime, excesos en Wall Street en connivencia con las autoridades y agencias de calificación, si no hubiera habido semejante especulación imprudente y demás desmanes, entonces USA no habría arrastrado a la economía global a la situación actual.

Las autoridades europeas están actuando para controlar las deudas y déficits, pero la economía crece por debajo del 1%, mientras las americanas están posponiendo las medidas de control de la deuda, de hecho la están aumentando peligrosamente, y su economía crece al 3%. La pega es que, a la larga, el excesivo endeudamiento eventualmente lastra el crecimiento.

El motivo de la Gran Depresión, o uno de ellos, fue precisamente el exceso de apalancamiento y endeudamiento de la economía, junto con la feroz especulación. A principios de semana el Tesoro reportó al Congreso que la deuda americana subirá hasta los $19.6 trillion en 2.015 (mucho antes del previamente estimado 2.019). También anunció que la deuda a final de año alcanzará $13.6 trillion y que supondrá el 102% del PIB en 2.015. El gobierno federal ha añadido deudas a un ritmo del 18.5$ en el primer trimestre del año, por encima del aumento del 12.6% del trimestre último de 2.009. También y para concluir indicó que la deuda no financiera (nacional, estados, local, empresas e individuos) ha superado por primera vez en la historia los $35 trillion.

Un reciente comentario de Warren Buffet, incide en el grave problema de los excesos de deuda. Indica que los bonos municipales se enfrentan a un terrible problema debido a que los precios inmobiliarios están por los suelos y el paro por las nubes y por tanto, las ciudades y municipios no son capaces de recaudar suficientes impuestos como para atender sus compromisos y además pagar los cupones de sus bonos.

De manera más suave, el Sr. Obama aludió también a este punto en una nota enviada al congreso, según New York Times, implorando más ayudas para los estados y ciudades con el fin de afrontar el devastador impacto de los recortes presupuestarios. También indicó que la crisis del empleo, en los estados, puede dañar el ritmo de crecimiento.

Por otro lado, George Soros decía la pasada semana que “We have just entered Act II . . . the collapse of the financial system as we know it is real and the crisis is far from over. . . . 1930’s style budget deficits are essential as counter-cyclical policies [to pull economies out of recessions], yet many governments have to reduce their budget deficits under pressure from financial markets. This is liable to push the global economy into a double-dip.” También cerró diciendo que es inevitable que Europa entre en una nueva recesión el próximo año.

Se están revelando preocupantes síntomas de deterioro económico que aportan argumentos de peso para esperar un futuro económico débil en el mejor de los casos. La demanda no mejora, ni el desempleo, ni el sector inmobiliario, ni tampoco el crédito se está expandiendo. La economía no ha conseguido coger la tracción esperada por el gobierno y mucho menos progresa de manera autónoma y autosuficiente. Desde que se han retirado las medidas de ayuda a la compra de casas, coches y demás, las cosas están empeorando manifiestamente.

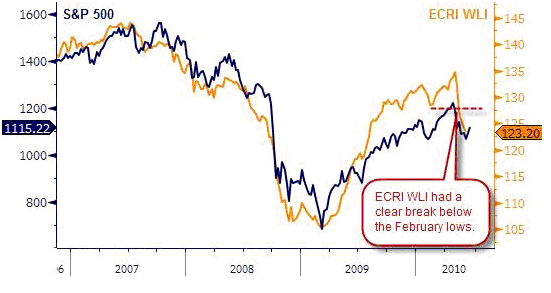

La gráfica siguiente recoge la evolución de los indicadores ECRI junto con la del índice SP500. El giro del ECRI ha sido estrepitoso, también los LEI, la evolución de las ventas, la del mercado de vivienda, la morosidad, en general las principales magnitudes denotan una acusada fragilidad en la recuperación económica.

Y a continuación, traigo unos gráficos comparados también de la evolución del mercado de acciones –SP500-, en esta ocasión con la de los diferenciales de deuda.

Hay recogida una cita muy interesante del famoso Warren Buffet, quien dijo en una ocasión que Wall Street es el único lugar al que la gente acude en Rolls Royce para recibir asesoramiento de aquellos que van a trabajar en metro.

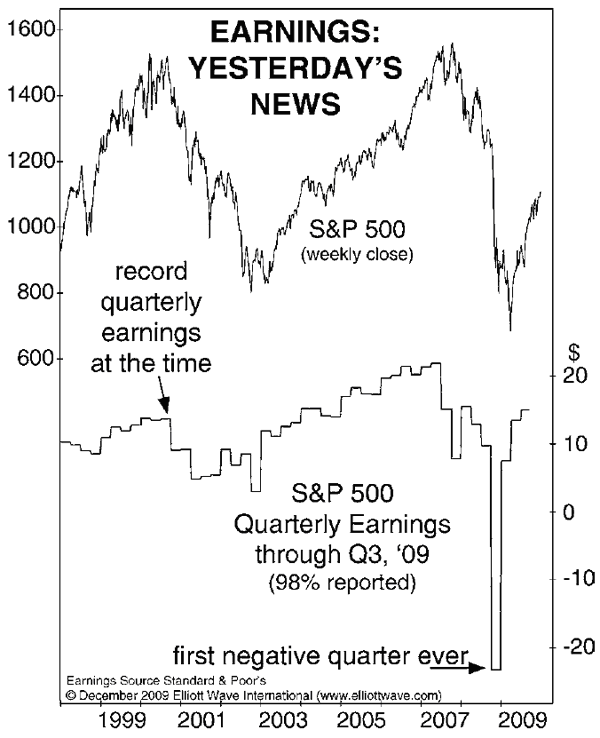

Bien, no es tal cual, en Wall Street el sueldo medio supera con creces a la media. En cualquier caso, últimamente se escuchan comentarios varios de parte de las instituciones de Wall Street incitando a comprar bolsa bajo el argumento de que los beneficios empresariales serán positivos y batirán expectativas. No se confíen, cuando los beneficios se presentan en niveles muy elevados es precisamente cuando el mercado enseña sus zarpas de oso y castiga al inversor más duramente. Elliottwave.com ha divulgado la siguiente gráfica comparando evolución bursátil con los beneficios empresariales en los últimos 10 años.

"Earnings per share for S&P 500 companies surged for six quarters in a row, during which time the S&P suffered its largest collapse for the entire period from 1938 to 2007, a 70-year span. Moreover, the S&P bottomed in early October 1974, and earnings-per-share then turned down for 12 straight months."

MERCADOS.

La recuperación de las pasadas jornadas está siendo robusta en cuanto al recorrido del precio se refiere. Sin embargo, los datos internos del mercado, el volumen y numerosos indicadores y osciladores técnicos no acompañan al precio en su fortaleza. Estas divergencias se han producido en parte por motivos técnicos de mercado (sobreventa, sentimiento y pauta) pero en buena medida fruto de la vergonzosa manipulación a que se ha sometido al mercado como consecuencia del vencimiento de derivados trimestral de hoy.

La próxima semana es la última del semestre y cuidado porque a la industria de fondos de inversión, es decir a los gestores de fondos, no les gusta mostrar sus vergüenzas –carteras al rojo vivo- y suelen manipular a su antojo coincidiendo con los finales de trimestre para adecentar los informes que tienen obligación de presentar a sus partícipes. Es sólo un dato “positivo” a considerar para el corto plazo, dentro de que la evolución esperada de aquí a otoño es francamente preocupante.

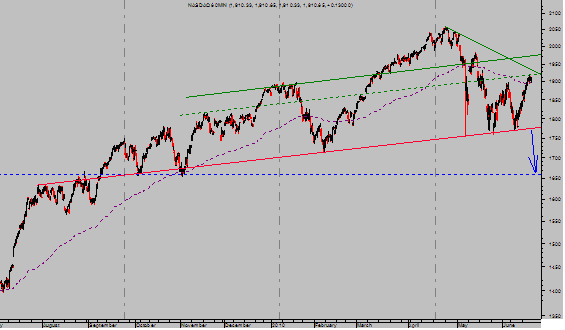

La pasada semana indicaba que si el Nasdaq100 superaba los 1885 puntos habría que revisar el escenario. Bien, de momento hay que introducir en la ecuación el factor X, o vergonzante manipulación antes citada, y poco más, dado el escaso apoyo técnico de que ha disfrutado el fuerte rebote en precios.

NASDAQ 100 Intradía, 60 minutos

Atentamente,

Sugerencias en [email protected]

Antonio Iruzubieta

CEFA