Normalmente se asume que la forma de ganar dinero en los mercado es adivinando que activos van a subir. Trabajando con opciones tenemos más posibilidades. Por supuesto vas a ganar adivinando una tendencia, pero también por variaciones en la tensión, volatilidad, que haya en un determinado momento o simplemente por el paso del tiempo.

Cada uno de este tipo de estrategia tiene asociada una griega como columna principal. Si sigues una tendencia tu clave estará en Delta, si te fijas en la volatilidad será Vega. Y finalmente si te centras en el paso del tiempo será Theta.

Vamos a hacer una breve presentación de cada una de ellas fijándonos en su correlación tal como aparece en la cadena de opciones.

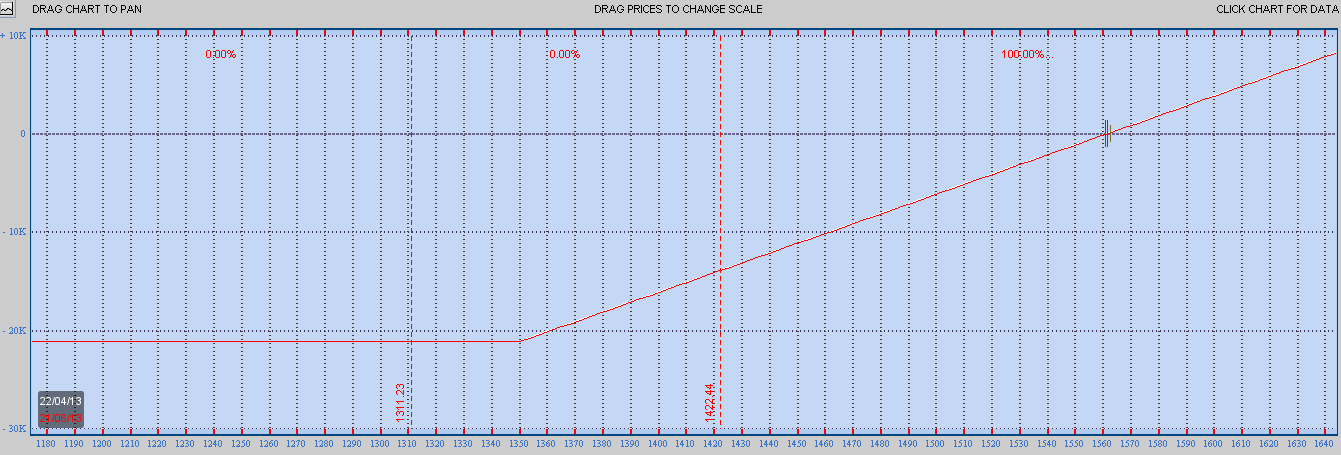

Delta, ganancia por la fluctuación del precio

Buscando la máxima claridad cojamos el caso más sencillo: una Long Call comprada DITM, tal que así:

Como compramos un derecho de compra ganaremos si ese derecho vale más al subir el subyacente (Delta) aunque también ganaremos si al subir la volatilidad suben el precio de las opciones comprada (Vega) aunque no cambie el precio.

Sin embargo al pasar el tiempo el número de días que abarca nuestro derecho es cada vez menor por lo que nuestra opción va perdiendo valor (Theta).

Resumiendo, Delta positivo, Vega positivo y Theta negativo. Veamos como aparece en la cadena de opciones:

|

Subyacente |

Operación |

Strike |

Delta |

Theta |

Vega |

|

SPX |

Long Call |

1350 |

0.99 |

-0.03 |

0.09 |

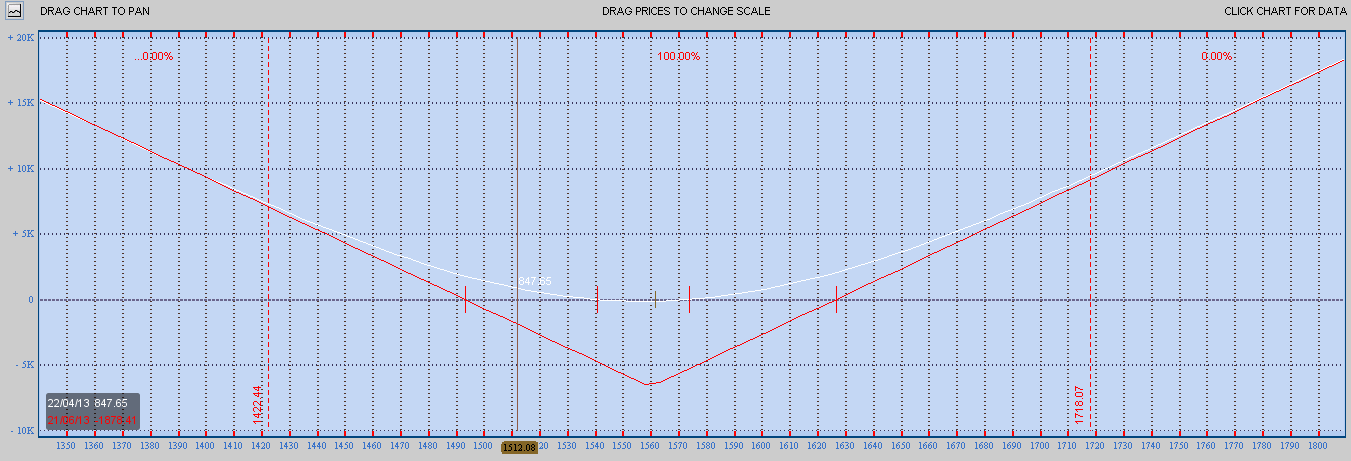

Vega ganancia por los cambios en la volatilidad

Ahora vamos a ver como ganaríamos centrándonos en Vega. La operación elegida será una long straddle (Long Call ATM + Long Put ATM) como esta:

Al combinar una call y una put se neutralizan los deltas y se suman los vegas, convirtiendo esta estrategia en una estrategia clara de volatilidad. Desgraciadamente al ser dos operaciones compradas le afecta theta de forma doblemente negativa. Los valores serían los siguientes:

|

Subyacente |

Operación |

Strike |

Delta |

Theta |

Vega |

|

SPX |

Long Call |

1560 |

45.53 |

-22.52 |

250.94 |

|

SPX |

Long Put |

1560 |

-54.03 |

-33.27 |

250.92 |

|

Total |

-8.5 |

-55,79 |

501,86 |

Si en lugar de una straddle cogieramos una strange (diferentes strikes) podríamos afinar mejor delta para dejarlo prácticamente a cero.

Con esta estrategia la fluctuación del precio no va a dar tener mucho peso. Ganaremos con la volatilidad pero no la podremos mantener mucho tiempo antes de que theta vaya haciendo mella.

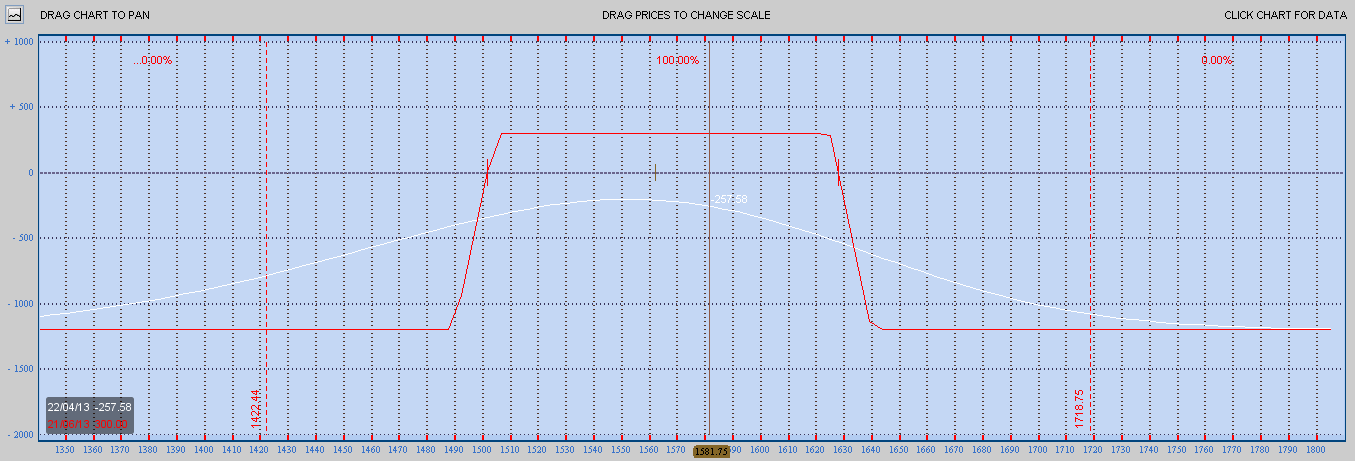

Theta ganancia por el paso del tiempo.

En este caso tendremos que ganar con el paso del tiempo. Tendremos que neutralizar delta y cubrirnos de vega. Podemos elegir una Iron Condor (Long Put + Short Put + Short Call + Long Call)

Por la propia estructura de la iron condor delta ya quedará neutralizado, después habrá que mantenerlo así mediante los ajustes.

Vega es otra historia, al ser las opciones short vega negativo y estar más cerca del valor ATM el vega positivo de las long no consiguen contrarrestarlo por lo que la estrategia es vega negativo. O lo que es lo mismo se pierde cuando la volatilidad sube y se gana cuando baja. Como nuestro objetivo es ganar por Theta tendremos que hacer una cobertura de volatilidad que afecte lo menos posible a las otras griegas.

Nos encontraríamos en la cadena de opciones.

|

Subyacente |

Operación |

Strike |

Delta |

Theta |

Vega |

|

SPX |

Short Put |

1505 |

31.52 |

32.44 |

-225.25 |

|

Long Put |

1490 |

-26.97 |

-31.06 |

209.54 |

|

|

Short Call |

1625 |

-14.67 |

11.55 |

-145.8 |

|

|

Long Call |

1640 |

9.92 |

-8.67 |

110.77 |

|

|

Total |

-0.20 |

4.26 |

-50.74 |

Usando diferente estrategias que se basan en diferentes aspectos de las opciones podemos enfocar el mercado desde varios ángulos y encontrar el que nos cuadre más en cada ocasión.

Ten en consideración que las operaciones mostradas sólo tienen un objetivo pedagógico no son una recomendación de operación.

Hasta la próxima semana.

")