El pasado 13 de Junio publicaba mi idea de trading nº3. Esta idea consistía en intentar hacerme con acciones de McDonalds pero de una forma diferente a la habitual.

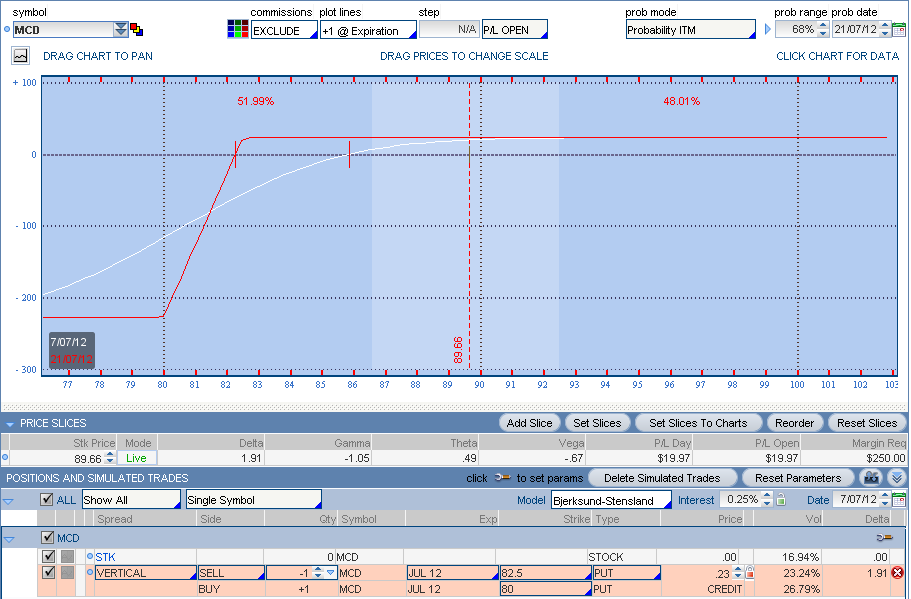

Para conseguir las acciones me posicionaba en el mercado con una Bull Put e indicaba que estaba dispuesto a comprar acciones de McDonalds a 82.50. La empresa cotizaba aquel día en 87.51.

Por adquirir la obligación durante 37 días de comprar 100 acciones de la empresa a 82.50 independientemente de lo que suceda en el mercado cobraría una cantidad. Te dejo los datos técnicos de la posición que ya aparecían en el post que indicaba al principio.

Han pasado 3 semanas y media desde aquella idea de trading y quiero analizar con detalle el beneficio o pérdida de dicha posición. Una de los objetivos de la sección de ideas de trading es tener ejemplos con los que poder explicar conceptos sobre el trading con opciones de una forma más real.

Un ejercicio que me encanta hacer y hago continuamente con mis posiciones es ver de dónde sale cada dólar que gano o pierdo. De hecho en parte de la sesión del pasado jueves del “trading group income” hablábamos de ello y recientemente analizábamos todo esto con detalle en un “time spread”.

Creo que será un avance muy positivo para tu trading si te paras a hacer estos cálculos. Si consigues saber cada día que pasas con una posición abierta por qué has ganado o perdido dinero lograrás entender mucho mejor tu posición.

Si miras el gráfico actual de la Bull Put de MCD puedes ver que la posición tiene un beneficio de 19,97$ sobre los 23$ que es el máximo beneficio que puedo obtener. A lo mejor te parece poco pero es un 8,80% sobre los 227$ de máximo riesgo de la Bull Put.

Cuando haces trading con opciones los beneficios o las pérdidas pueden venir de tres sitios o conceptos: precio, volatilidad y tiempo. Es interesante ser capaz de responder a preguntas como:

¿Cuántos dólares de esos 19,97$ los he ganado por la subida de MCD (de 87.51 a 89.66)?

El paso del tiempo me beneficiaba pero: ¿Cuántos dólares he ganado por estar 24 días con la posición abierta?

La volatilidad ha subido estas tres semanas. ¿Cuánto dinero he perdido por el incremento de volatilidad?

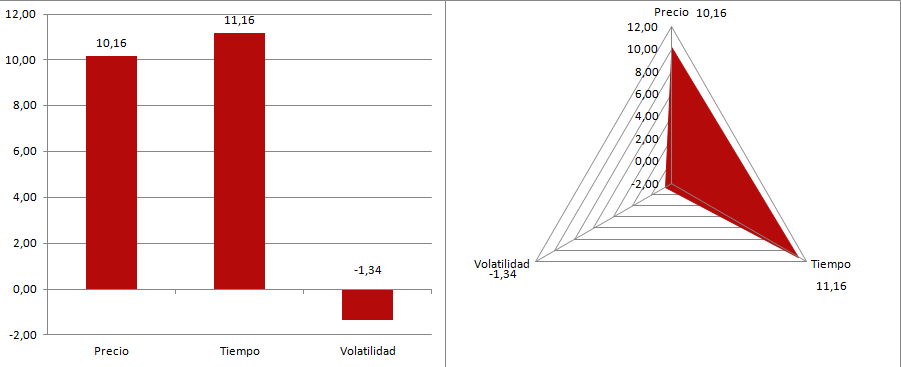

Siempre me gusta ver todo desde el punto de vista visual además del númerico así que a continuación tienes dos gráficos que me permiten responder a las tres preguntas:

En los gráficos puedes observar como subida de 87.51 a 89.66 me genera 10.16$ de beneficios. La Bull Put es un spread que trabaja el movimiento alcista y vemos como he sido beneficiado por esa subida de precio.

Han pasado 24 días y en el gráfico puedes observar que el paso del tiempo me ha generado 11.16$ de beneficio. La mayoría de mis posiciones en el mercado siempre tienen la variable tiempo a favor. Esta es una de las grandes diferencias del trading con opciones sobre otros productos financieros.

La subida de volatilidad me ha perjudicado muy ligeramente pues he perdido 1,34$ por ello.

Puedo concluir que mis beneficios vienen por el movimiento del precio (delta) y por el paso del tiempo (theta) a partes iguales y que la subida de la volatilidad (sobre un 20%) prácticamente no me ha perjudicado.

¡¡¡Saludos!!!

IncomeTrader