Buenos días a tod@s,

Sigo probando la plataforma de AvaOptions después de una primera tentativa con resultado positivo Doble-ratio spread en EUR/AUD

La idea que desarrollo ahora combina una estrategia similar, pero las opciones compradas tienen un vencimiento más lejano.

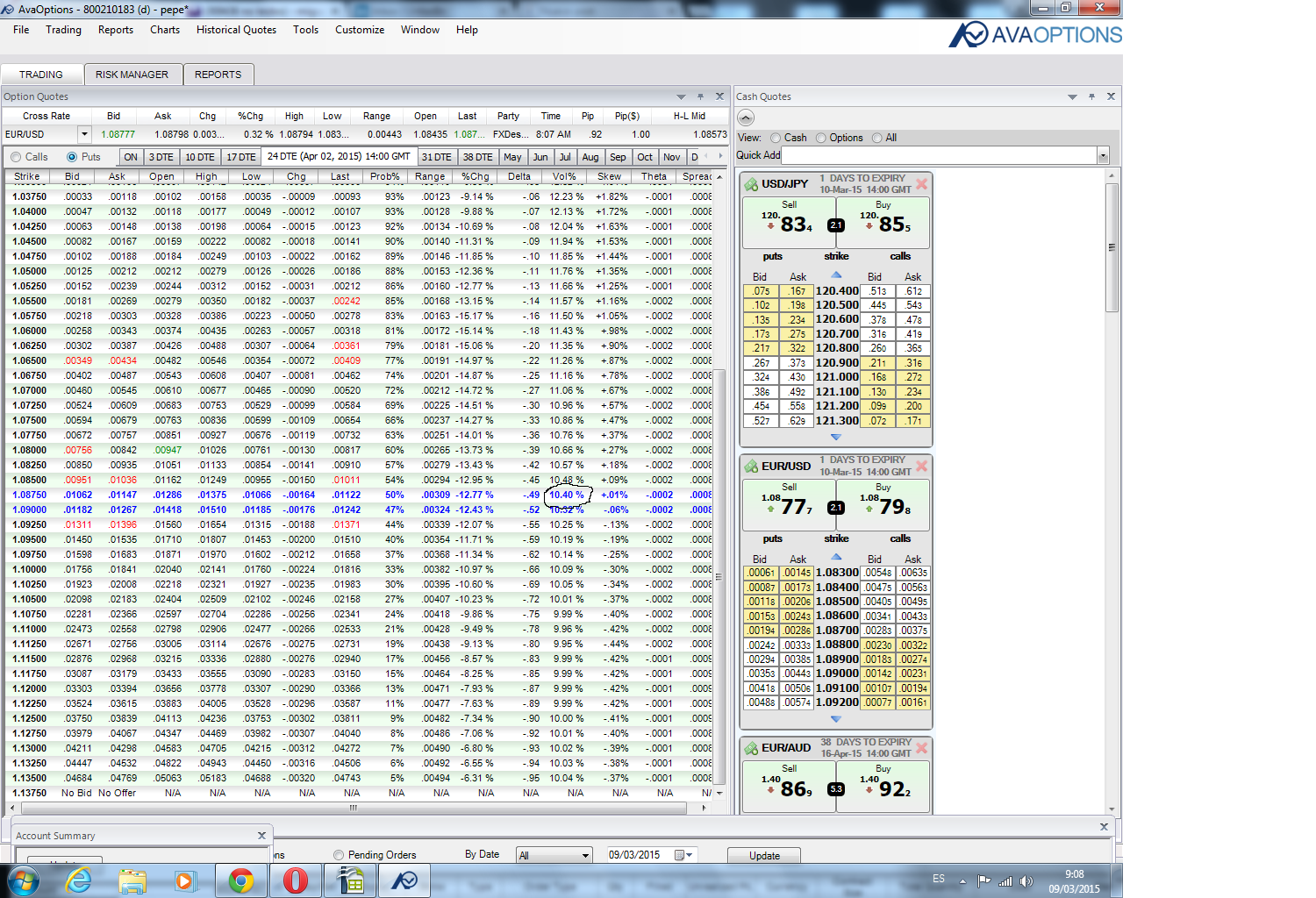

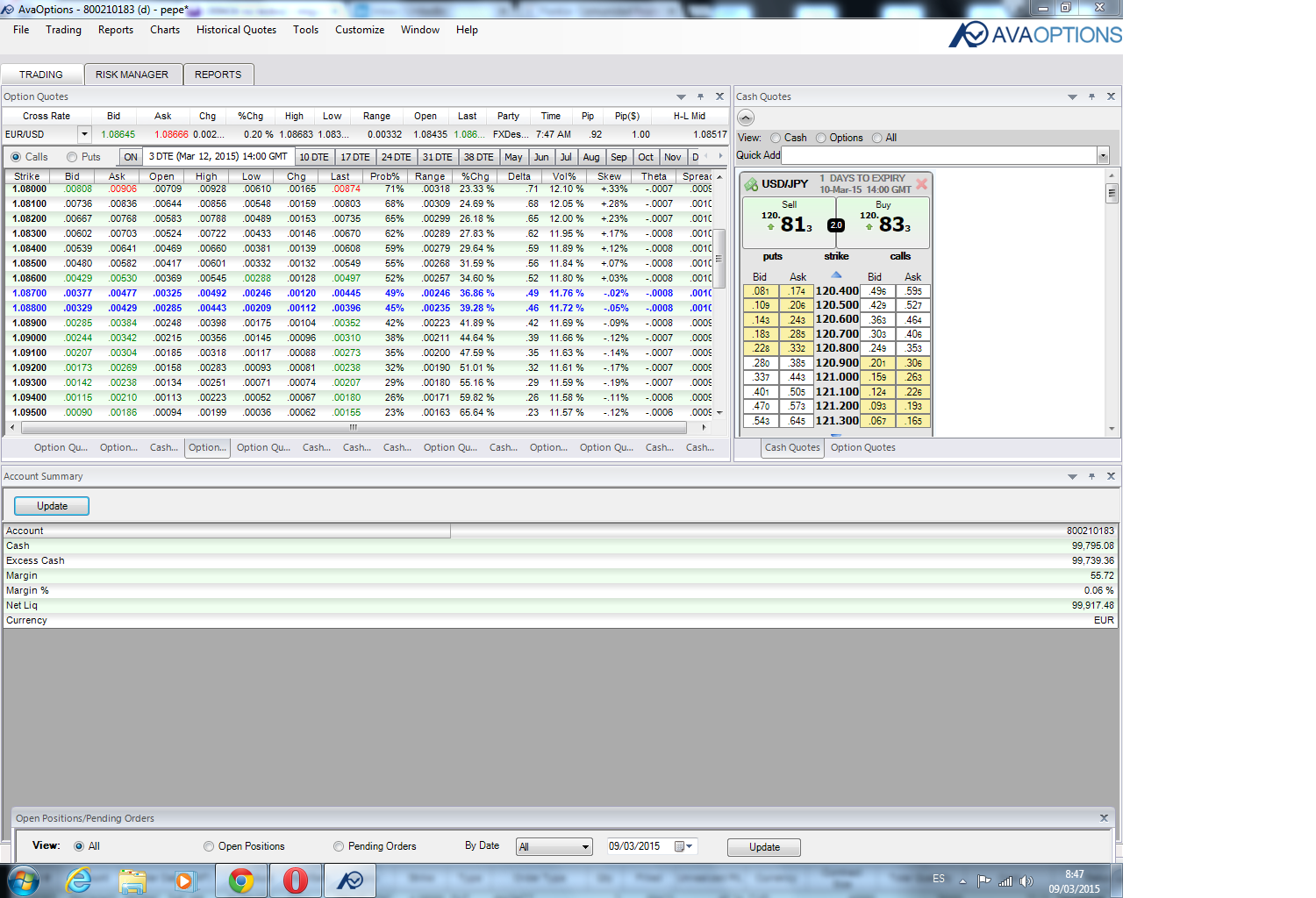

Observo que cuanto más lejano el vencimiento menor es la volatilidad implícita cotizada. Además en este subyacente como en general en cualquier par de divisas sus opciones tienen también mayor volatilidad implícita cuanto más fuera de dinero se hallen, tanto en las call como en las put. Así la call 1,0875 y la put 1,0875 con vencimiento 02/04/15 tienen ambas una volatilidad implícita de 10,40%. La theta de ambas opciones es -0,0002.

Adjunto imágenes

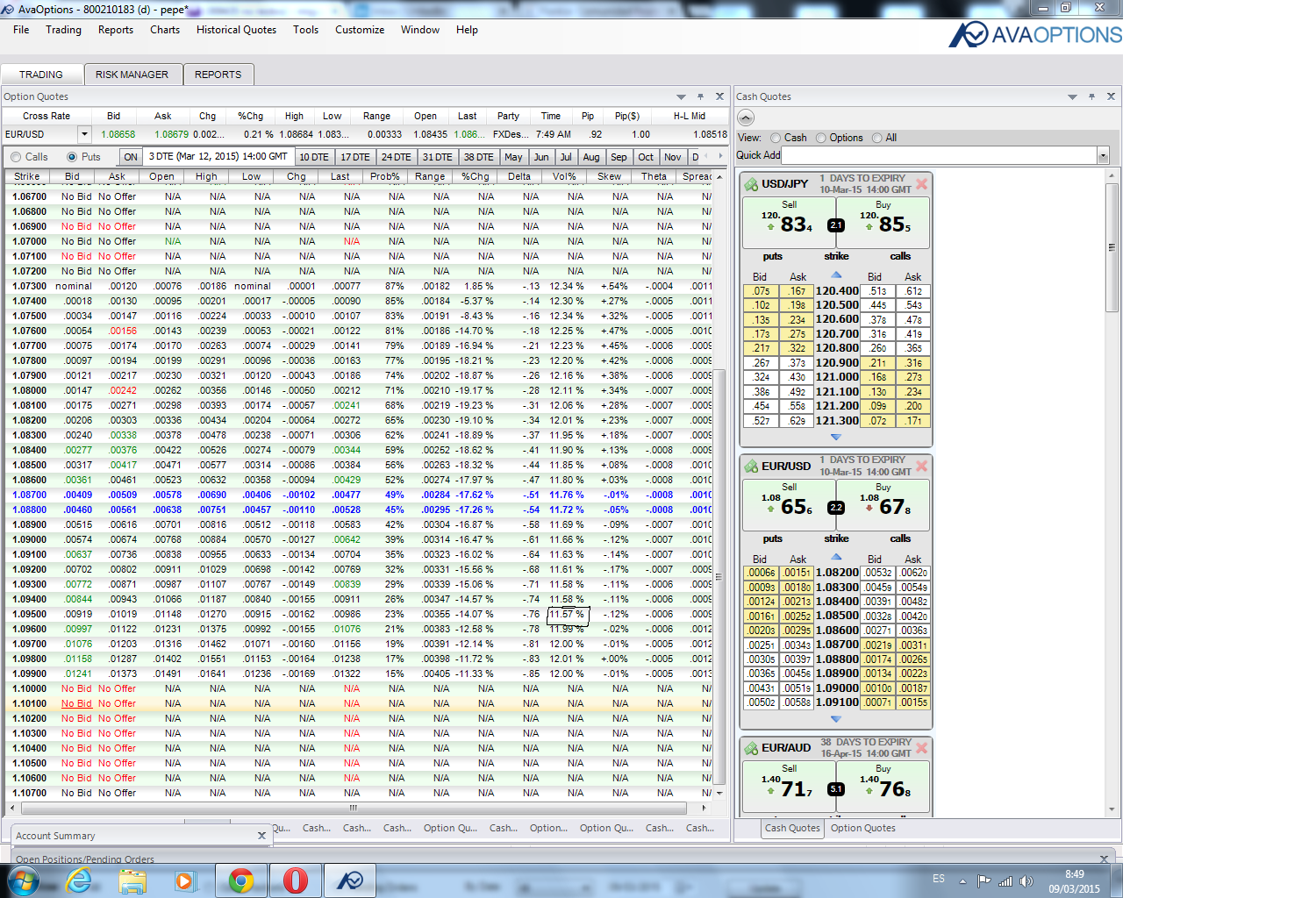

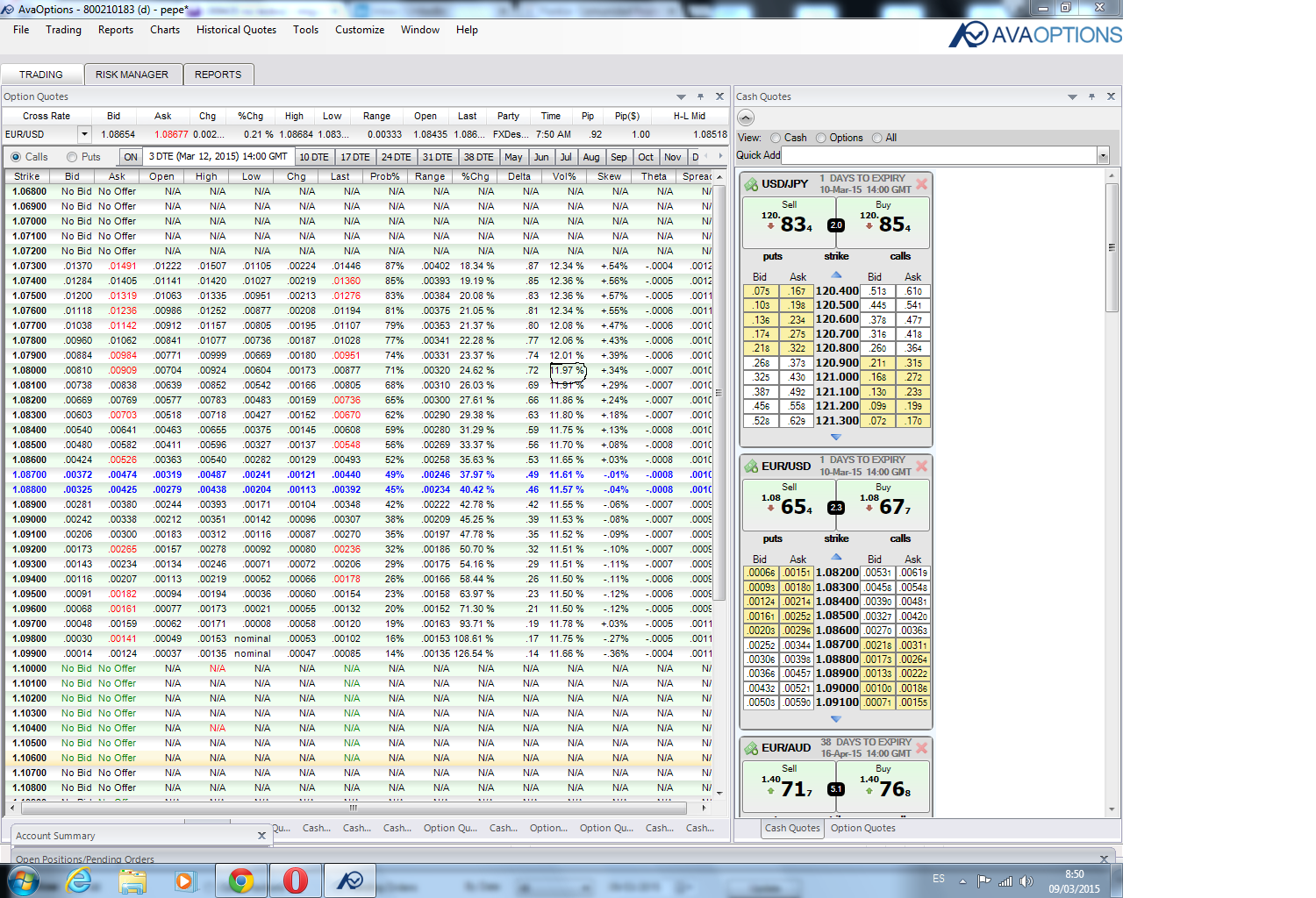

Por otro lado la call 1,0950 con vencimiento 12/03/15 tiene una volatililidad implícita de un 11,57% y la put 1,0800 con vencimiento 12/03/15 una volatilidad implícita de un 11,97%. Y la theta de ambas opciones es -0,0006 y -0,0007 respectivamente.

Adjunto imágenes.

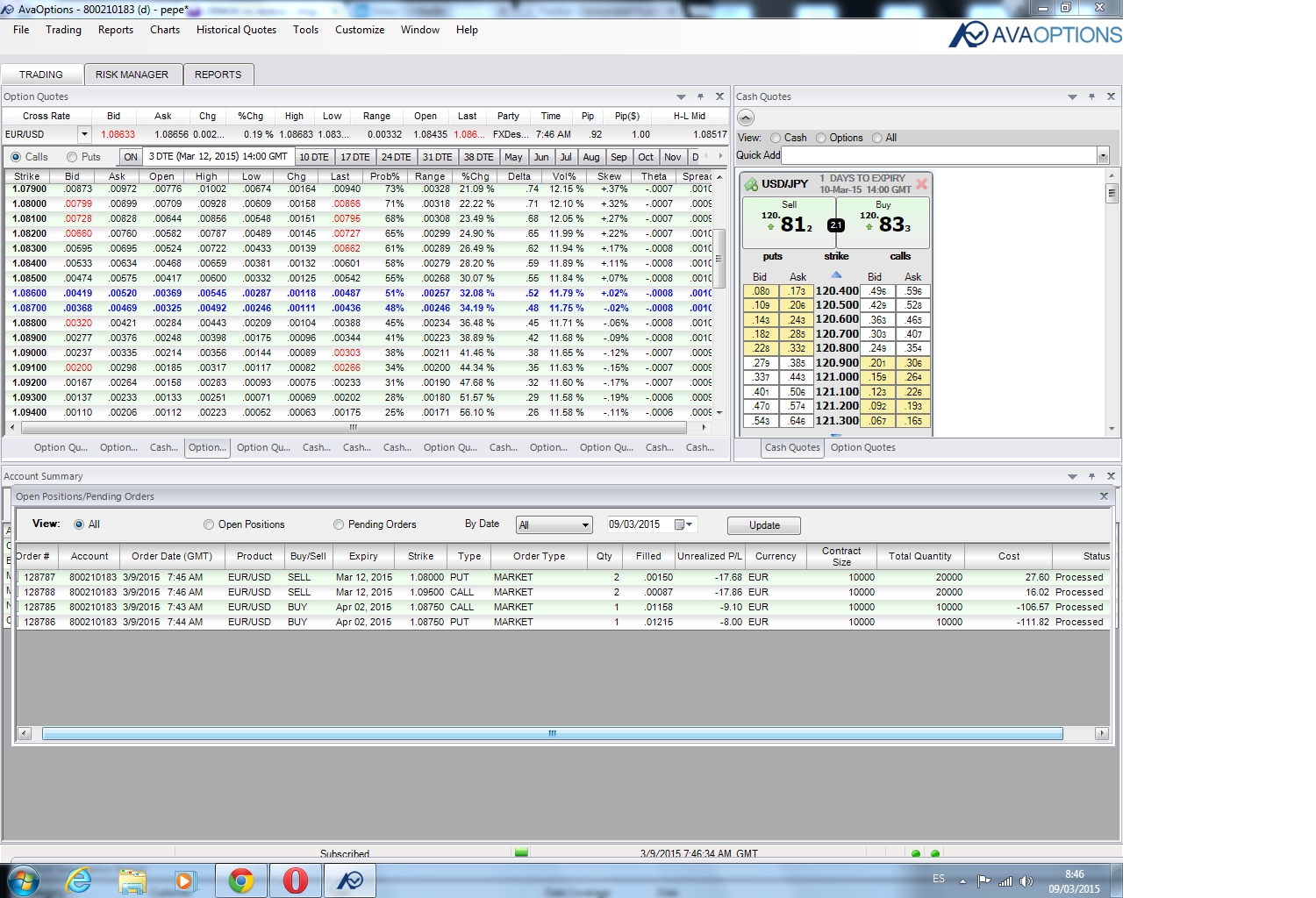

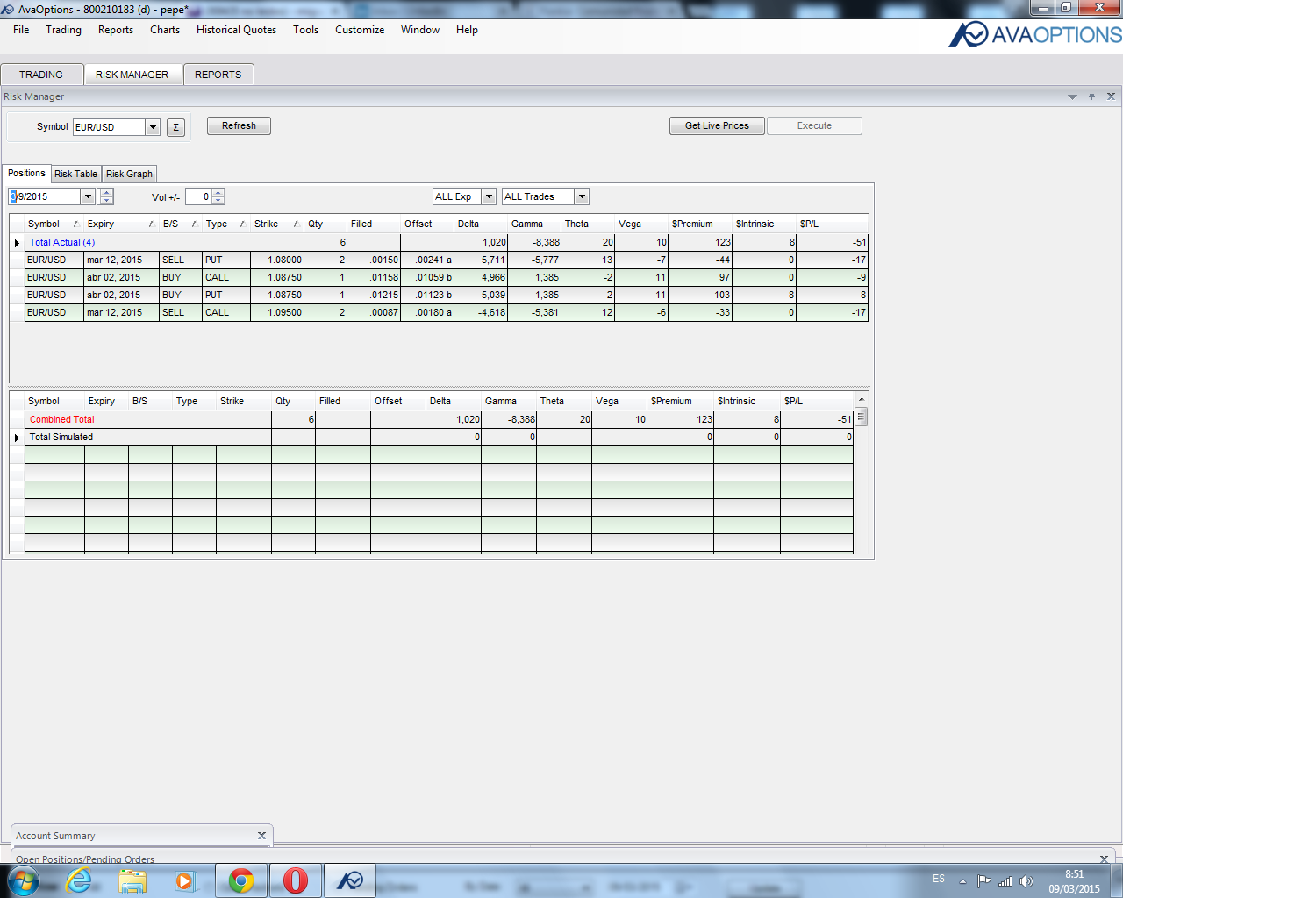

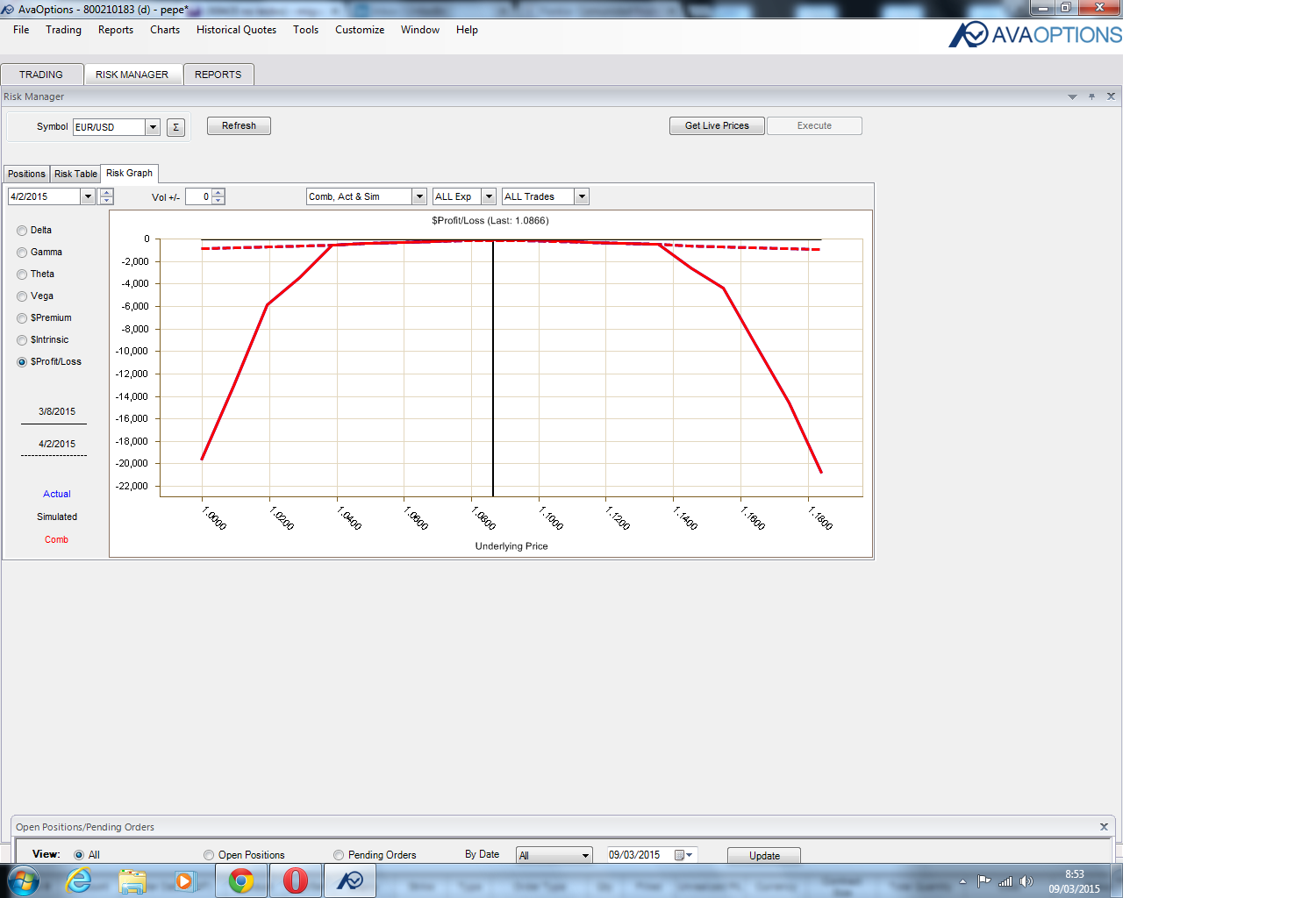

Construyo un ratio time spread del modo siguiente: Compro un straddle en el strike 1,0875 con vencimiento 02/04/15 y vendo dos strangles con vencimiento 12/03/15 en los strikes 1,0950 y 1,0800. Con la idea de comprar volatilidad barata en el straddle y venderla cara en los strangle. Además la theta de las opciones vendidas es mayor que la theta de las opciones compradas.

Sucesivamente iré vendiendo strangle con vencimiento a tres días contra el straddle comprado.

Por otro lado si los strangle se quedaran a dinero, o bien se rolarían a más fuera de dinero o se desharía la posición si ya hubiera beneficio.

La posición es delta aproximadamente neutral inicialmente, siendo vega ligeramente positiva y theta positiva. Gamma sin embargo es negativa.

También requiere un margen inicial de 55,72 euros y se paga en la apertura una prima neta de 174,77 euros.

Adjunto imágenes

Iré haciendo seguimiento de la posición como es habitual.

Saludos