Buenos días a tod@s,

Después de alguna prueba satisfactoria con el Dax, voy a implementar un sistema direccional usando los mismos osciladores en el Ibex, aunque no soy muy partidario actualmente de aplicar criterios de análisis técnico a mi operativa.

En el gráfico mensual del ibex tanto el Macd como el Estocástico dan señal de venta. Adjunto imagen

El sistema será algo relativamente sencillo, seguirá a ambos osciladores en el gráfico mensual.

Ahora mismo se compraría una put. Y para seleccionar vencimiento y strike, vemos que cuando el macd da señal, la tendencia se mantiene al menos 9 meses. La señal alguna vez ha sido falsa por lo que procederemos a comprar esa put en dinero, no demasiado en dinero por los problemas habituales de liquidez en Meff.

Cuando el estocástico de señal de compra simplemente venderemos una put contra la put comprada y en principio lo haremos en el mismo strike que dicha put comprada y con vencimiento a un mes al ser las señales del estocástico mensual muchas veces bastante breves. También para aprovechar la pérdida de valor temporal de la put vendida.

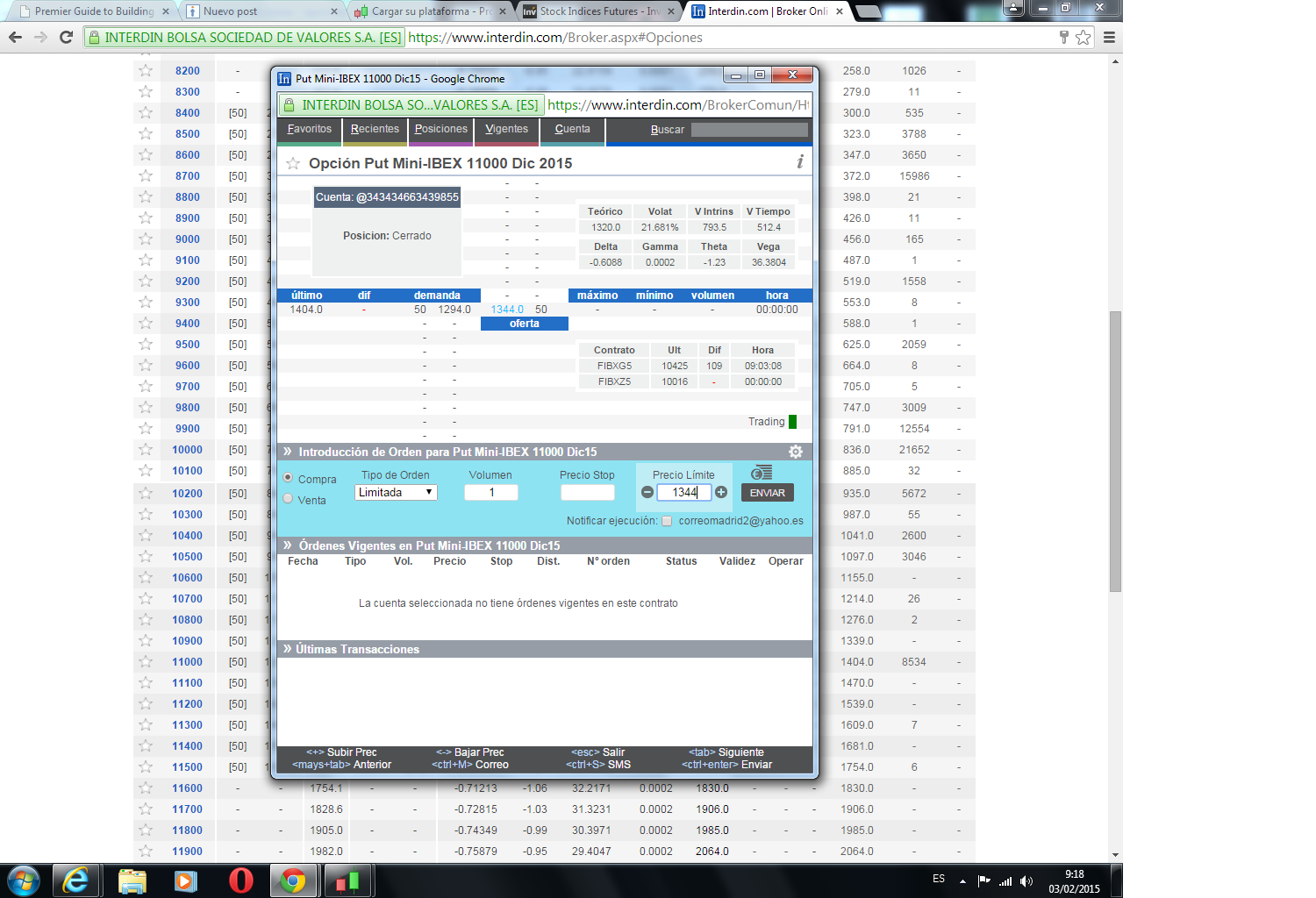

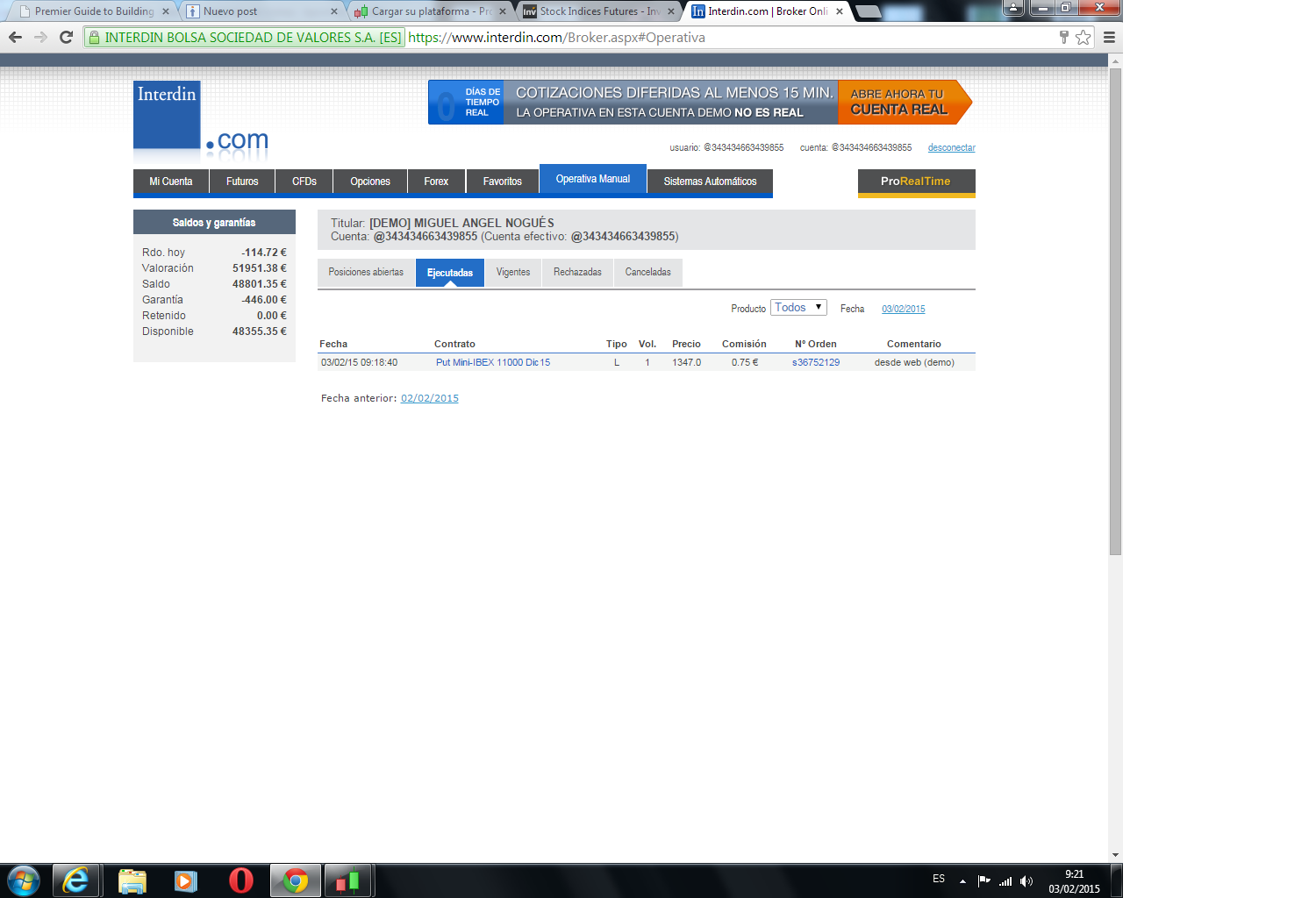

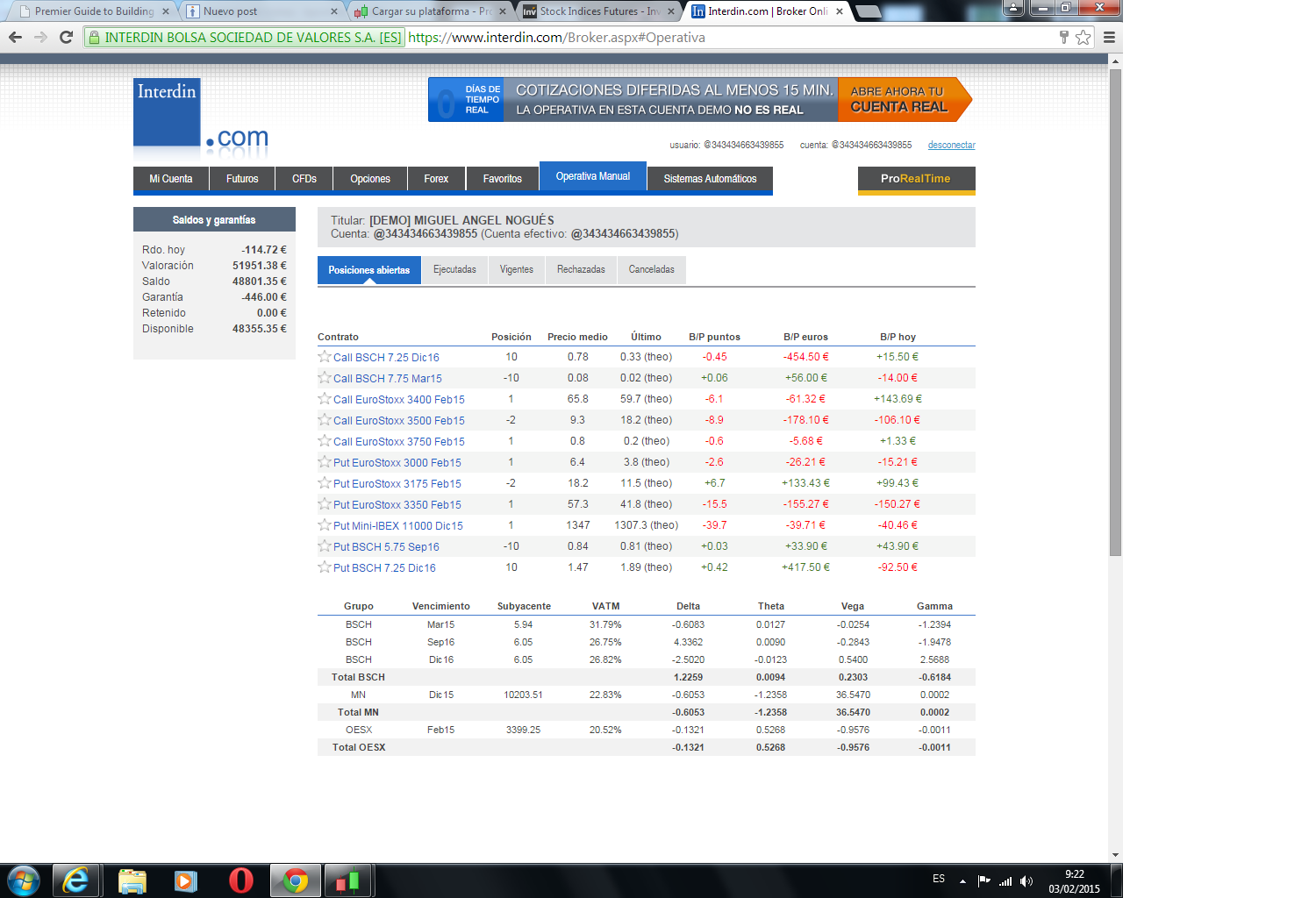

Me voy al ibex y compro una put 11000 Dic/15 y pago una prima neta de 1347,75 comisiones incluídas. Adjunto imágenes.

Iré haciendo seguimiento de la posición como es habitual.

Saludos