Buenas tardes a tod@s,

Sigo haciendo seguimiento de mi cuenta real con opciones Meff s/miniibex en Renta4.

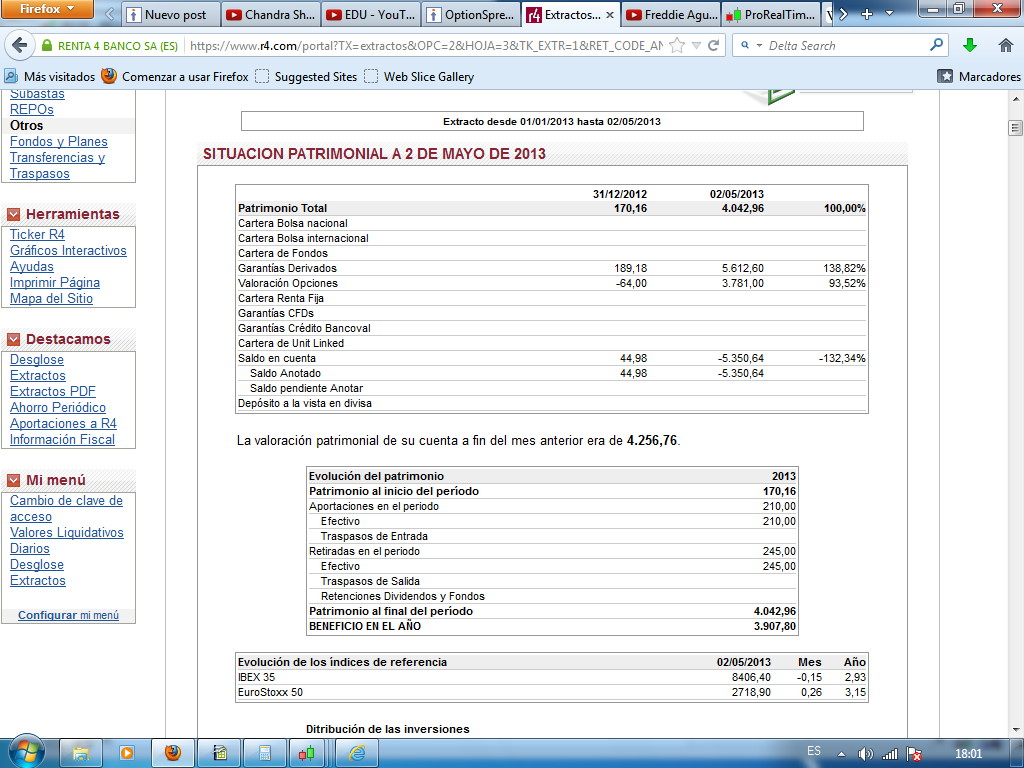

Desde el pasado 23 de Abril, tengo la cuenta en números rojos por la ampliación de garantías de Meff que pasaron de 96,14 euros a 4786,32 euros en dicho día. Como el ibex siguió repuntando, a pesar de continuar comprando call en distintos strikes y vencimientos, este margen ha seguido incrementándose hasta 7921,21 euros que se carga en la sesión del próximo lunes.

Las call vendidas problemáticas no se pueden comprar por falta de liquidez por lo que hay que ir cubriéndolas comprando en vencimientos más cercanos, aparte de ir ingresando dinero.

El valor patrimonial de la cuenta (saldo en cuenta más valor de la posición abierta) también ha ido subiendo ligeramente y al cierre del jueves era de 4042,96 euros.

Adjunto imagen de esta mezcla agridulce

Sin embargo, en las últimas subidas del ibex y a pesar de llevar delta fuertemente positiva, las ganancias se han diluído casi totalmente por las pérdidas en vega con el incremento en la volatilidad implícita en las call vendidas que vencen en Dic/2015. Estos strikes según se acercan a dinero ven incrementanda su volatilidad implícita poco a poco, por vomma se va incrementando también vega y se revalorizan negativamente en las subidas del ibex no sólo por su delta ligeramente negativa sino también por su vega negativa. También por vanna, el incremento en su volatilidad implícita, provoca que vayan ganando delta negativa poco a poco. Finalmente la theta global de la posición es bastante negativa.

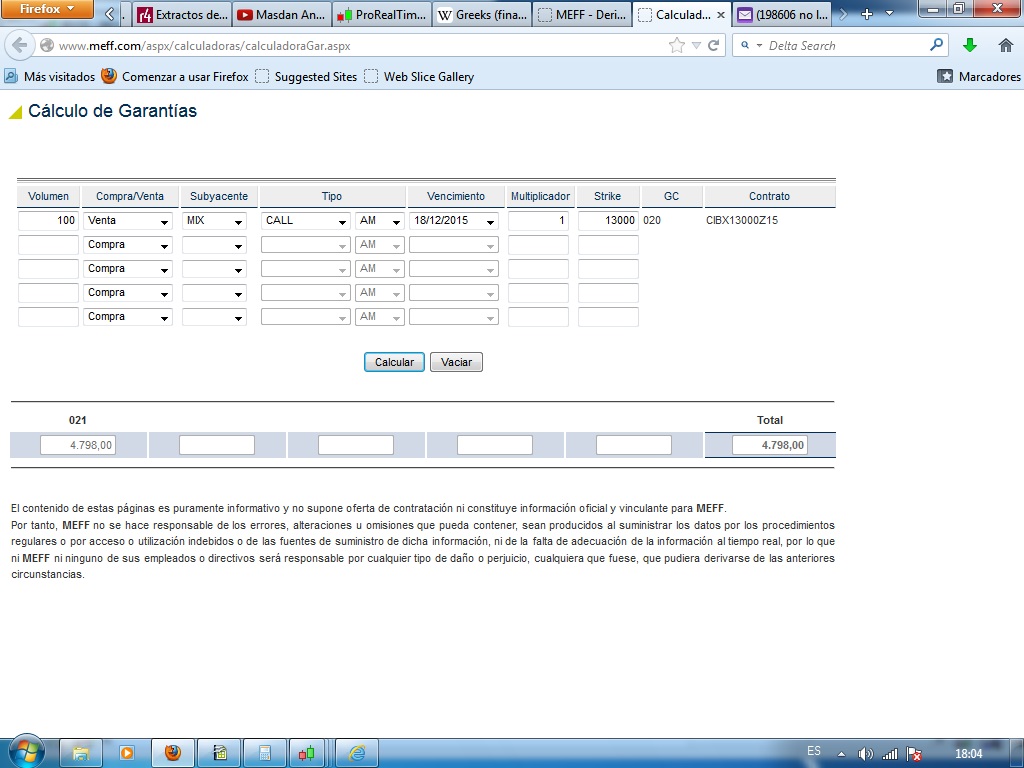

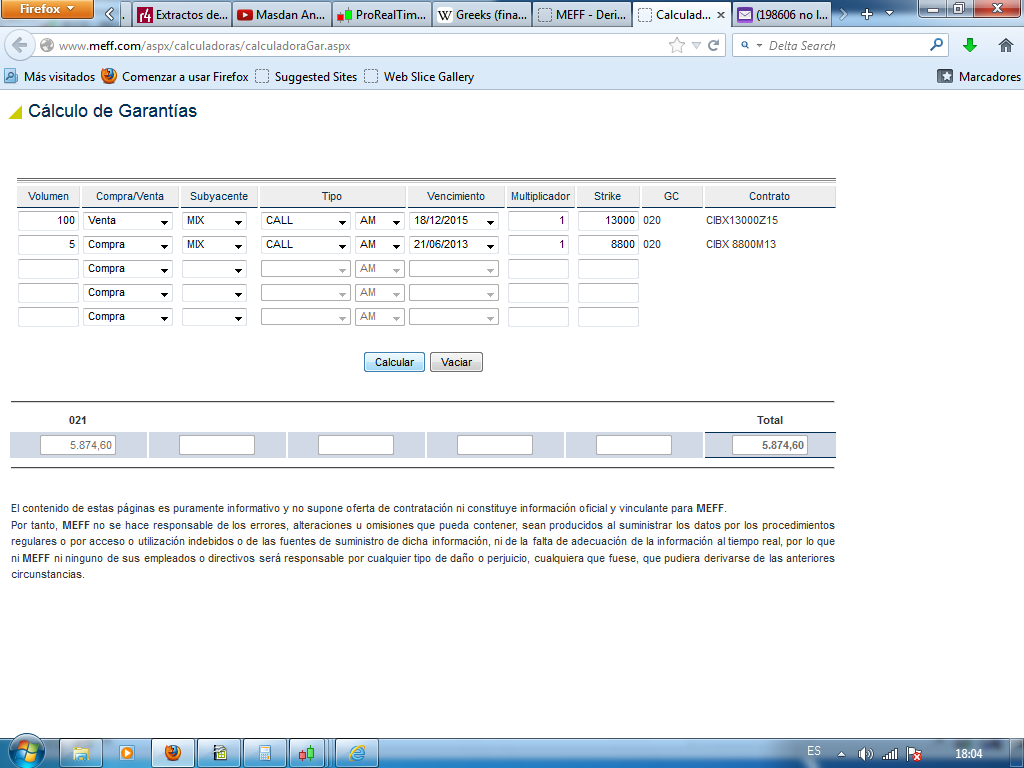

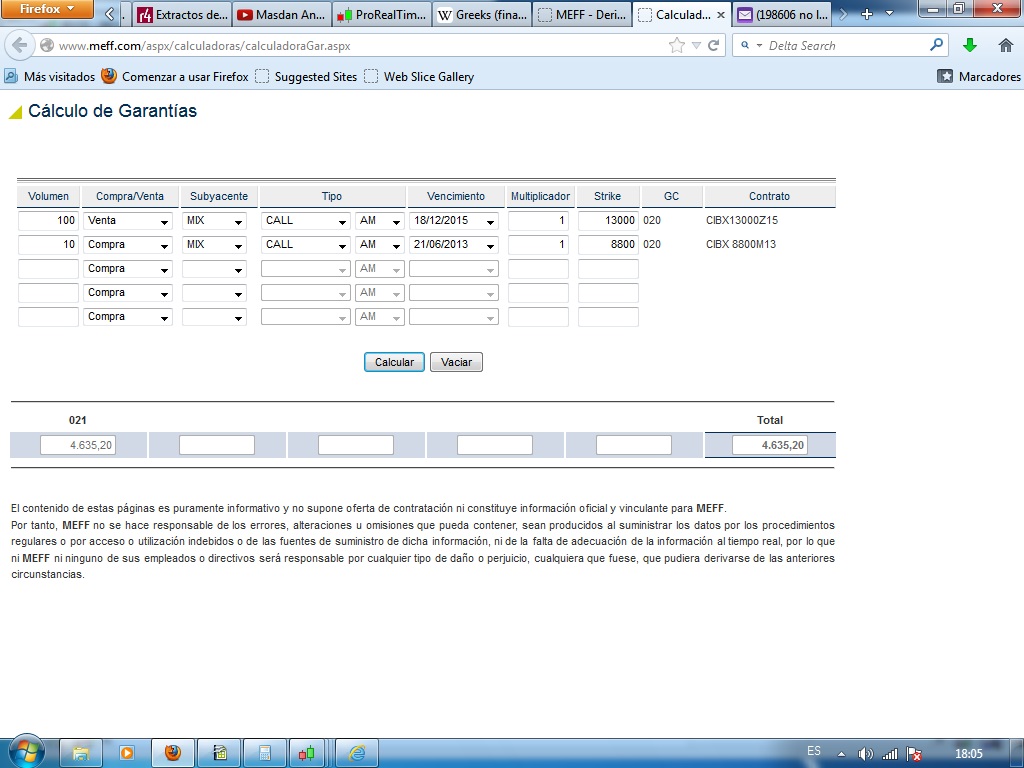

Luego el algoritmo de garantías de Meff presenta situaciones bastante curiosas. No siempre lo complicado es lo más efectivo y desde luego cuando existe el riesgo de dejar cuentas en negativo, estos algoritmos de cálculo del margen de garantías son bastante discutibles. En las imágenes de abajo vemos unas hipotéticas garantías de 4798 euros para 100 call 13000 Dic/15 vendidas. Si ahora suponemos que compramos 5 call 8800 Jun/3 que costarían en torno a 137 euros de prima cada una, 685 euros las cinco, las garantías en vez de bajar se incrementan hasta 5874,6 euros; Sin embargo el riesgo potencial se habría reducido ligeramente. Esto se debe a que los subyacentes son distintos: futuro s/miniibex Dic/15 y futuro s/miniibex Jun/13 y no cotizan igual. Habría que comprar al menos 10 call 8800 Jun/13 para que empezara a bajar el margen, en el caso de añadir 10 call 8800 Jun/13 bajaría a 4635,2 euros. Adjunto las tres imágenes:

Resumiendo, cuando la cuenta vuelva a un estado de equilibrio, habrá que añadir al plan de trading un límite de posiciones vendidas en función del capital de la cuenta, ya que el riesgo y su reflejo que es el margen de garantías, no siempre se compensa adecuadamente con opciones compradas en otros vencimientos.

Saludos

")